La chiusura dei mercati azionari prima delle festività permette agli investitori di prendere fiato e allontanarsi dai continui cambiamenti di sentiment, attualmente scossi dagli ultimi sviluppi nella guerra in Iran. I futures sugli indici statunitensi registrano una lieve correzione dopo la sessione altamente volatile di ieri, che—nonostante il panico scatenato dal discorso di Donald Trump—si è conclusa con guadagni modesti.

Paradossalmente, nonostante la “pausa festiva” sul mercato azionario, la volatilità non mancherà. Alle 14:30 CET verrà pubblicato il report più critico del mercato del lavoro statunitense, i Non-Farm Payrolls (NFP). Questo rappresenterà il “punto sulla i” per il sentiment dei membri della Federal Reserve in vista della riunione di fine mese sui tassi d’interesse. Con Wall Street chiusa, l’attenzione degli investitori sui dati sarà accentuata, con il potenziale di provocare movimenti significativi nelle principali coppie valutarie, attualmente dormienti, come EURUSD.

Cosa possiamo aspettarci dal report NFP di oggi?

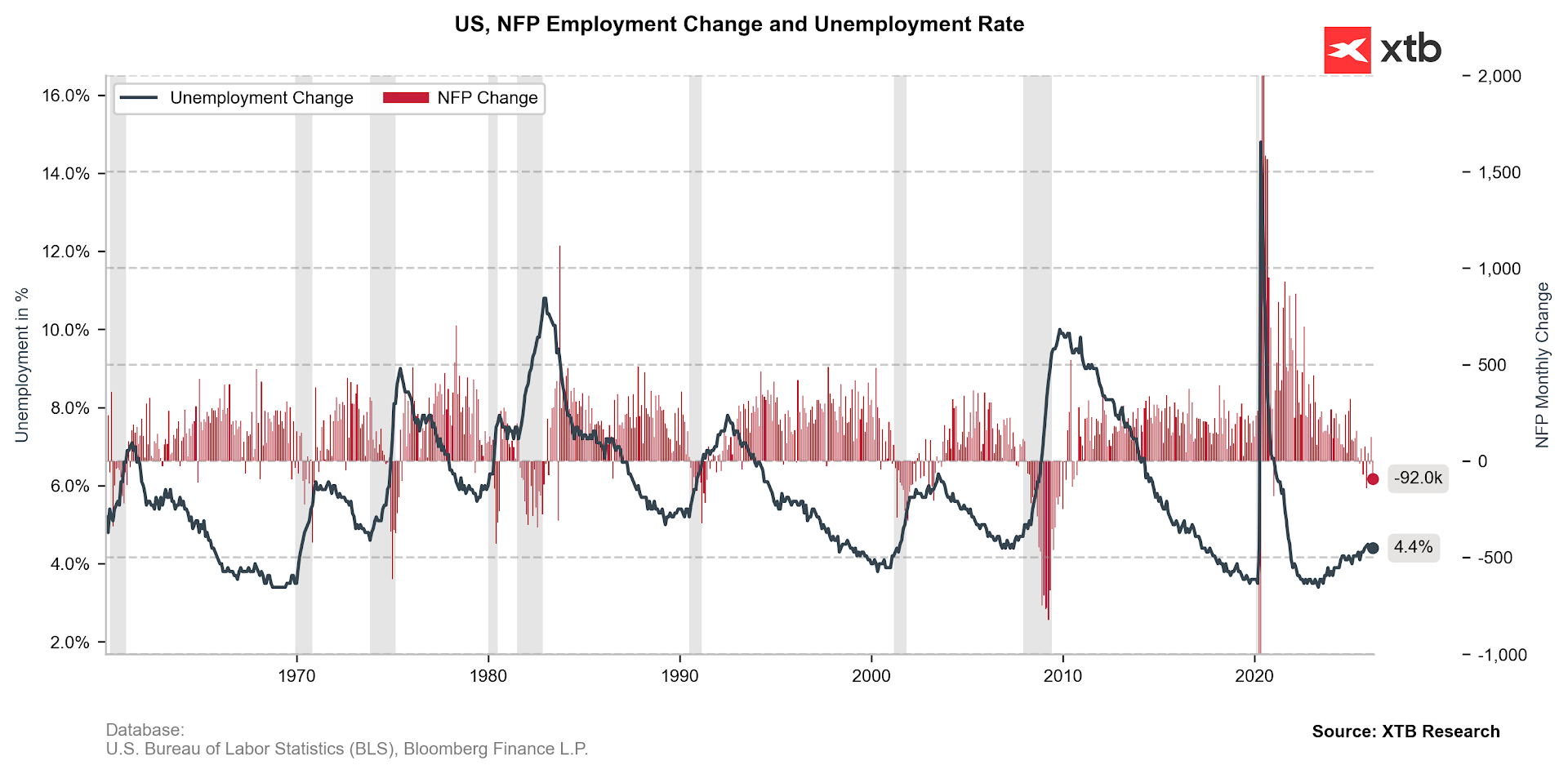

Occupazione (Payrolls): Secondo il consenso di Bloomberg, l’occupazione negli Stati Uniti dovrebbe aumentare di 65.000 unità a marzo, segnando un rimbalzo dopo il calo di 92.000 unità del mese precedente. Solo nel settore privato, l’occupazione dovrebbe risalire di 70.000 unità, quasi annullando la perdita di 86.000 di febbraio.

Tasso di disoccupazione: Previsto stabile al 4,4% dopo un aumento a sorpresa dal 4,3%.

Salario orario medio: La crescita dovrebbe rallentare leggermente, dallo 0,3% allo 0,2% su base mensile (m/m) e dal 3,8% al 3,7% su base annua (y/y).

La migliore sorpresa è nessuna sorpresa

Sebbene i dati recenti siano stati tra i peggiori dal 2007-2008, non hanno scatenato il panico grazie al loro carattere “una tantum”. La correzione ha interessato principalmente settori che avevano registrato guadagni massicci (sanità, istruzione, edilizia), e l’effetto netto in molte categorie è rimasto positivo. Scioperi di massa nella sanità hanno inoltre pesato sui numeri. Inoltre, la disoccupazione resta storicamente bassa al 4,4%, supportata da richieste di sussidi stabili e letture costanti dell’ISM Employment, nonostante le crescenti pressioni sui prezzi.

La stabilità del mercato del lavoro evidenzia le preoccupazioni sui prezzi

I dati di oggi sono particolarmente rilevanti considerando la guerra in Iran e i timori concreti di uno shock inflazionistico a lungo termine guidato dai prezzi dell’energia. Dopo il discorso hawkish di Donald Trump, le flebili speranze di una rapida de-escalation sono svanite. I rischi di danni significativi alle infrastrutture energetiche del Golfo Persico e lo status incerto dello Stretto di Hormuz sono nuovamente aumentati.

La stabilità del mercato del lavoro concentrerà ulteriormente l’attenzione della Fed sull’inflazione. Sebbene sia certo che l’IPC statunitense aumenterà nel breve termine, resta da vedere se lo shock sarà un evento isolato o una pressione persistente che “eroderà” i prezzi di cibo e servizi.

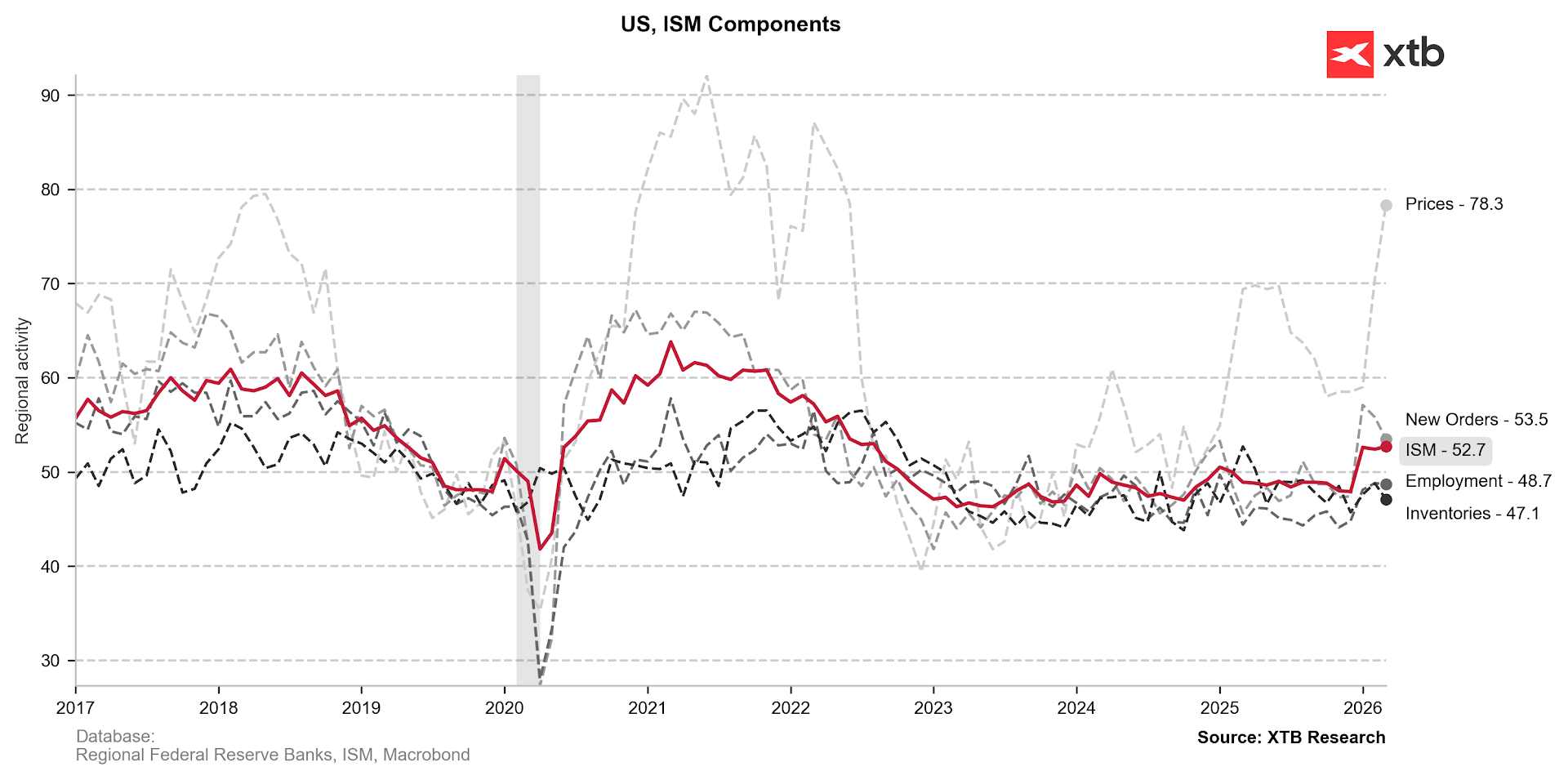

I dati recenti dell’ISM hanno evidenziato principalmente un drastico aumento delle pressioni sui prezzi.

Fonte: XTB Research

Diversi membri del FOMC hanno già segnalato una vigilanza accresciuta:

Alberto Musalem (St. Louis Fed): Vede potenziale sia per tagli sia per aumenti dei tassi, suggerendo che la politica attuale sia ben bilanciata (lasciando intendere una pausa prolungata).

Lorie Logan (Dallas Fed): Ritiene che le grandi compagnie petrolifere statunitensi non sacrificheranno i margini per salvare i consumatori e che i rischi legati all’Iran potrebbero costringere la Fed a muoversi nella direzione opposta (lasciando intendere preparazione a rialzi).

Michelle Bowman (Governatore): Rimane accomodante, prevedendo ancora tre possibili tagli entro la fine del 2026. Tuttavia, la sua posizione si basa su preoccupazioni legate al mercato del lavoro. Se i dati NFP saranno in linea con il recente forte report ADP, le preoccupazioni sul lavoro potrebbero passare in secondo piano durante la riunione FOMC di aprile.

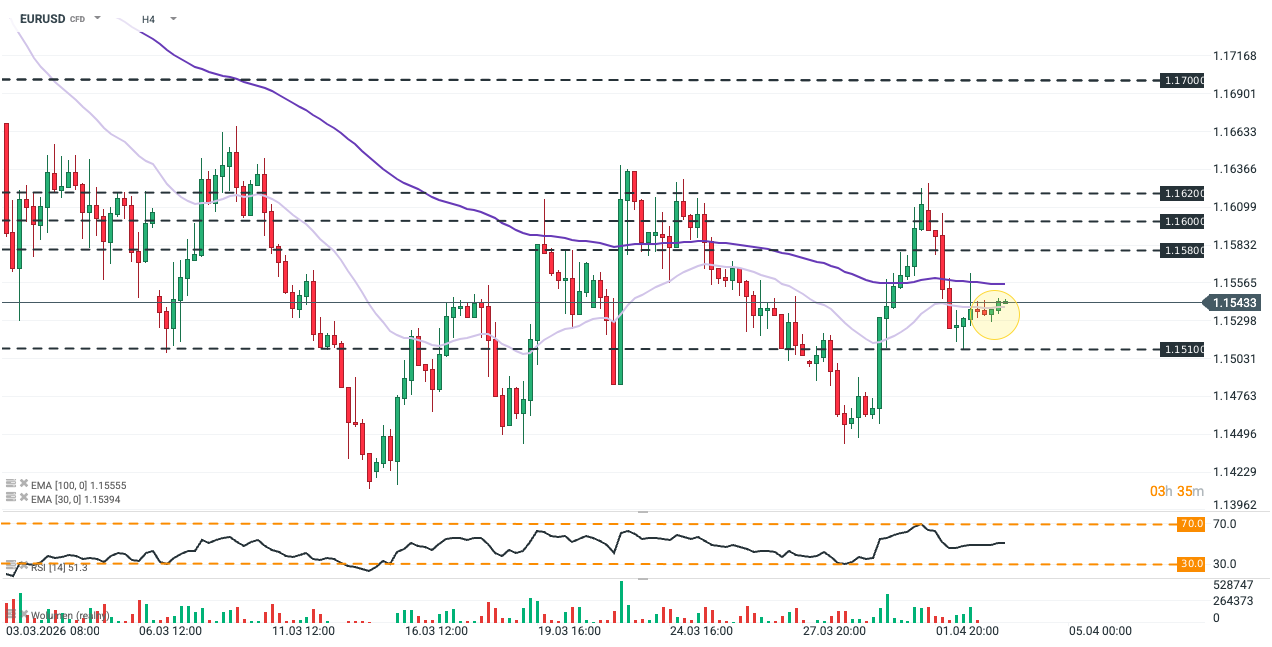

EURUSD (H4)

Dallo scoppio della guerra in Iran, EURUSD è rimasto chiaramente limitato sotto il livello di 1,162, con il dollaro che ha trovato domanda come valuta rifugio mentre le tensioni geopolitiche e i timori legati ai prezzi dell’energia pesano sulla coppia. L’incertezza sulla durata del conflitto e i commenti del Presidente Donald Trump hanno rafforzato la forza del dollaro, limitando i tentativi di recupero dell’euro nei pressi di 1,1600–1,1620.

La relativa calma osservata venerdì ha aiutato il cambio a recuperare parte del terreno perso dopo il discorso di Trump, ma un ritorno verso i massimi locali è considerato improbabile in vista delle attese sui dati Non‑Farm Payrolls (NFP). A causa della forte propensione al dollaro in condizioni di rischio e asset rifugio, solo dati significativamente più deboli del previsto potrebbero spingere la coppia a testare livelli più bassi come 1,1580; tuttavia, una rottura netta della consolidazione più ampia rimane poco probabile nel breve termine, salvo shock economici improvvisi.

Fonte: xStation5

Grafico del giorno: chi subisce le conseguenze del calo del prezzo del petrolio? (28.07.2026)

Calendario economico: PayPal, Visa e Coca-Cola oscureranno i dati macro (28/07/2026)

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Crollo Tech su Nikkei e Kospi

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.