I prezzi del petrolio sono tornati a registrare forti ribassi in reazione alle dichiarazioni di Donald Trump.

In primo luogo, Trump ha annullato gli attacchi contro l'Iran che erano previsti per la scorsa notte. In secondo luogo, ha affermato che un accordo con l'Iran è sostanzialmente definito e potrebbe essere firmato in Europa nel prossimo futuro.

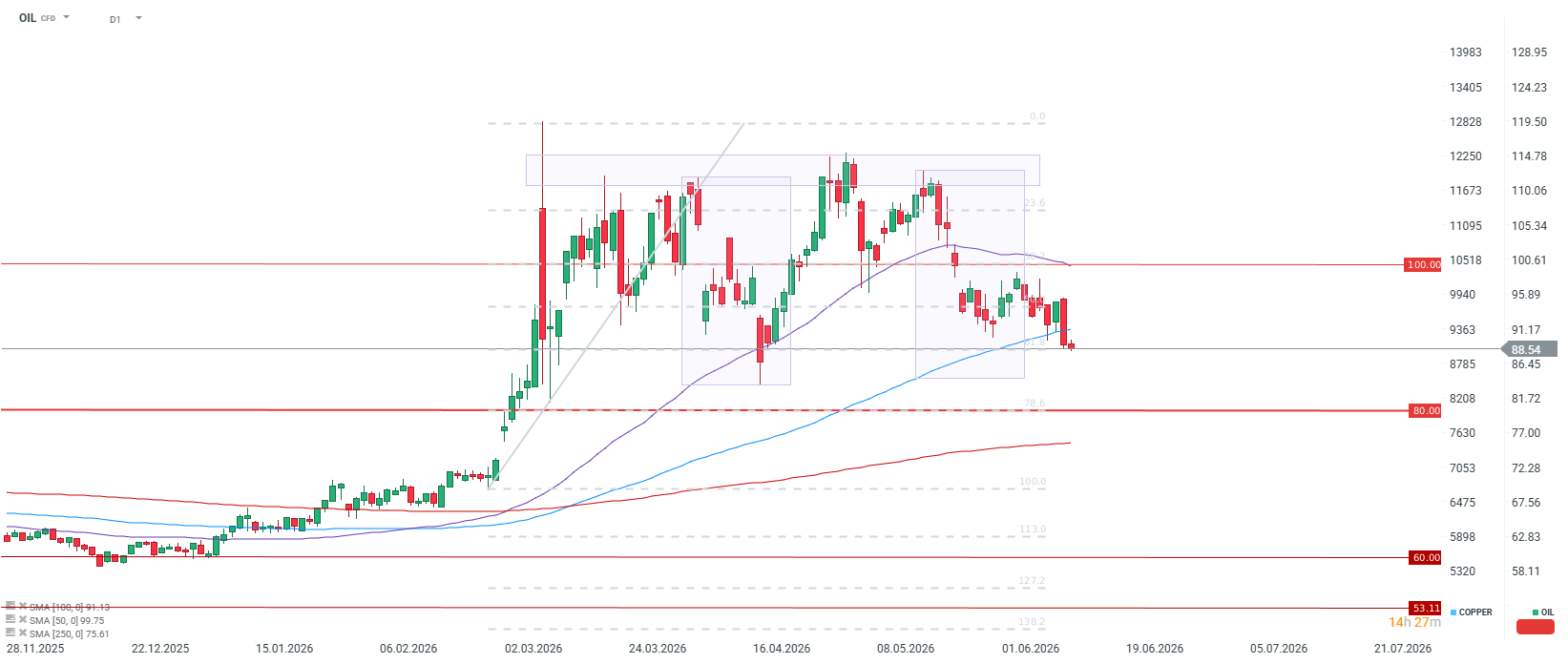

Di conseguenza, il prezzo del greggio Brent è sceso sotto i 90 dollari al barile, mentre, dopo il rollover dei contratti futures sul WTI, le quotazioni indicano un livello inferiore agli 85 dollari al barile.

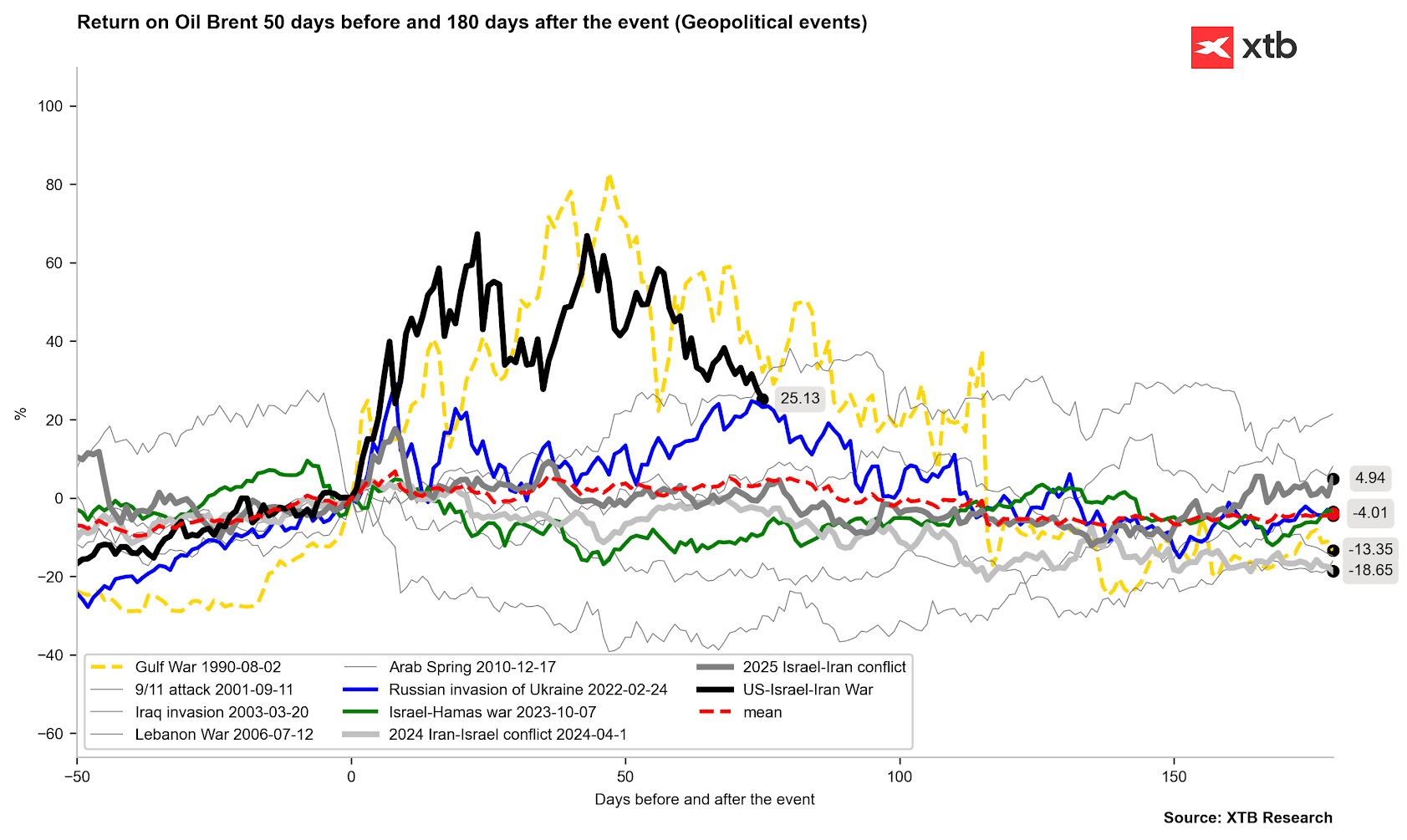

Escludendo l'impatto dei rollover dei contratti futures, i prezzi del petrolio risultano già solo del 25% superiori rispetto ai livelli registrati all'inizio del conflitto.

Le situazioni osservate nel 1990 e nel 2022 suggeriscono la possibilità di ulteriori ribassi. Tuttavia, è importante ricordare che lo Stretto di Hormuz rimane ancora chiuso.

Fonte: Bloomberg Finance LP, XTB

Effetto déjà vu, oppure prudenza prima di tutto

Sebbene la reazione dei prezzi sia stata molto marcata, la storia suggerisce di mantenere una notevole cautela. Vale la pena ricordare alcuni fatti concreti:

Promesse già sentite in passato

Il presidente americano ha affermato decine di volte che un accordo con l'Iran fosse imminente, ma finora nessuna di queste dichiarazioni si è concretizzata.

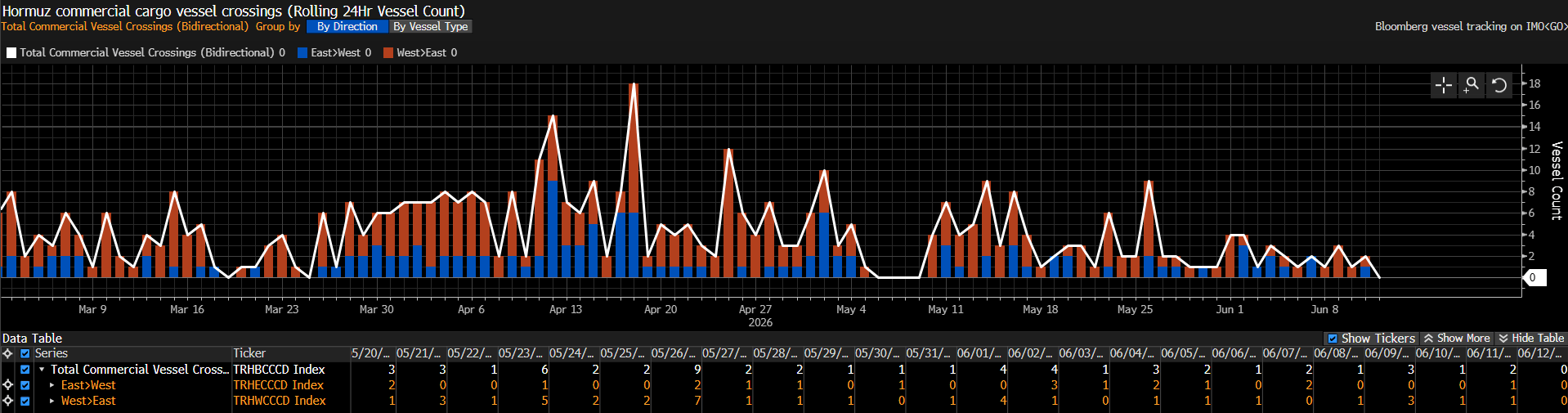

Inoltre, nonostante i tentativi di normalizzazione, il numero di navi che attraversano lo Stretto di Hormuz è diminuito persino rispetto ai livelli osservati durante le effettive operazioni militari.

Scetticismo da parte iraniana

Teheran sta sostanzialmente raffreddando l'entusiasmo generato dalle dichiarazioni americane, affermando che non sono ancora state raggiunte conclusioni definitive.

Le agenzie di stampa locali riferiscono inoltre che il testo dell'accordo non ha ancora ricevuto l'approvazione ufficiale.

Secondo le indiscrezioni, il potenziale accordo assumerebbe la forma di un memorandum d'intesa che prevederebbe, tra l'altro:

- un cessate il fuoco di 60 giorni;

- la revoca del blocco navale;

- la ripresa dei colloqui sul programma nucleare iraniano.

In sostanza, nonostante l'ottimismo dei mercati e il calo del petrolio, permangono numerose incognite e l'effettiva realizzazione dell'accordo resta ancora da confermare.

Come si può osservare, ad aprile e marzo sono transitate attraverso lo Stretto di Hormuz più navi rispetto a oggi, anche se va sottolineato che una parte significativa di esse potrebbe provenire dall’Iran.

Fonte: Bloomberg Finance LP, XTB

Il mercato crede nel compromesso: spread e curva in calo

Nonostante tutto, gli investitori sembrano in questa fase credere fortemente in uno scenario positivo. Secondo diverse voci provenienti da Wall Street, sta crescendo la convinzione che entrambe le parti abbiano semplicemente troppo da perdere in caso di fallimento dei negoziati, e che una rottura totale dei colloqui non sia più percepita come lo scenario più probabile.

Alla luce di queste indicazioni, si sta osservando un comportamento tipico sui mercati futures, coerente con una de-escalation:

Appiattimento della curva forward

Il mercato sta rapidamente rimuovendo il premio di rischio bellico dai prezzi, il che spinge al ribasso i contratti più vicini e rende più piatta l’intera struttura a termine.

Calo degli spread calendariali

La prospettiva di una prossima riapertura dello Stretto di Hormuz senza ulteriori costi aggiuntivi riduce le preoccupazioni sulla disponibilità immediata della materia prima. Il premio per la consegna immediata (backwardation) sta diminuendo bruscamente, insieme alla forte correzione delle scadenze più vicine di luglio e agosto.

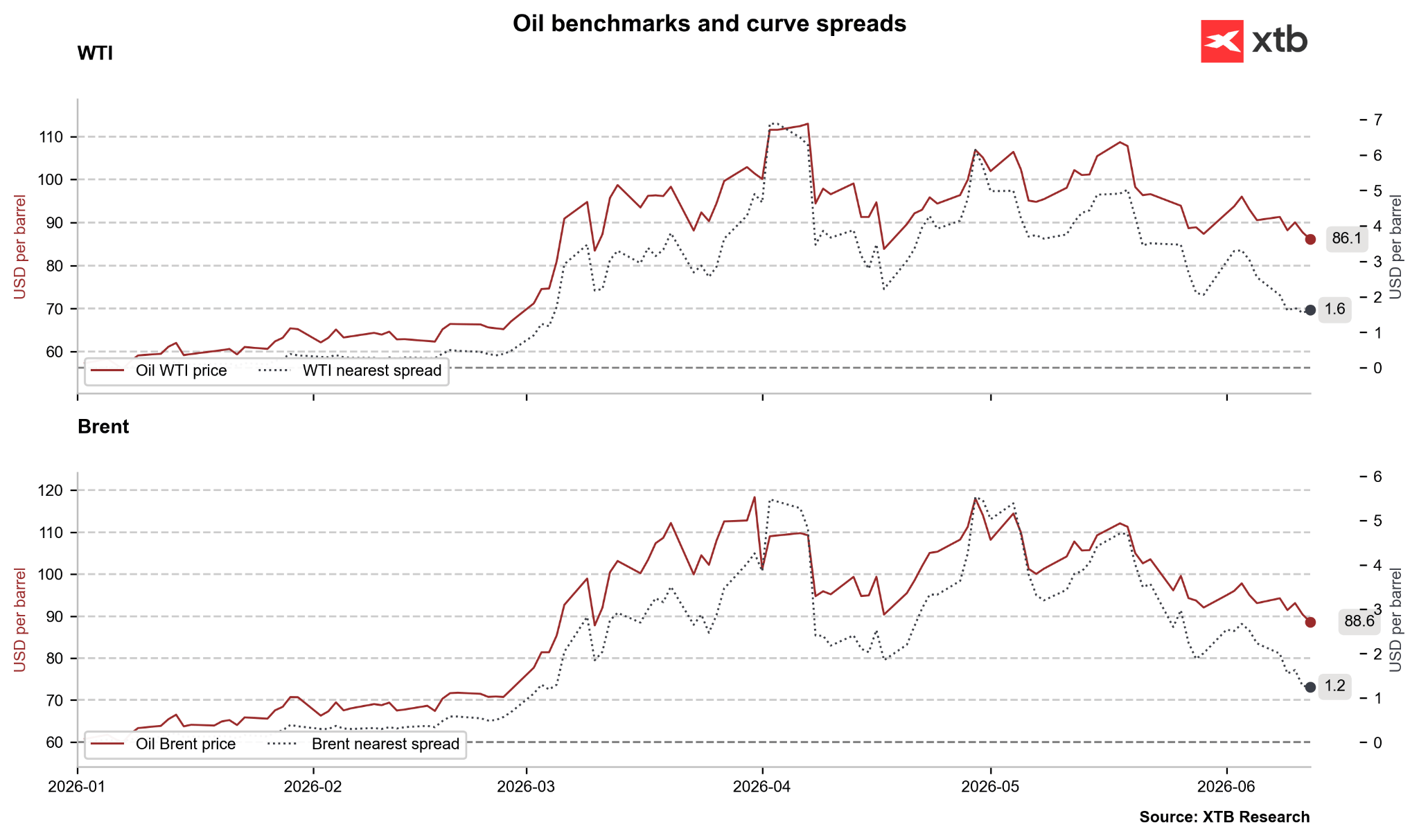

Gli spread sono tornati ai livelli registrati all’inizio del conflitto.

Fonte: Bloomberg Finance LP, XTB

Ostacoli tecnici e fisici

È importante ricordare che, anche nel caso in cui i documenti vengano firmati, il ritorno a una piena normalità fisica richiederà mesi.

Inoltre, la riapertura effettiva dello stretto comporta il rischio di una nuova escalation nel caso in cui le tensioni tra le parti dovessero riaccendersi.

A ciò si aggiungono ulteriori difficoltà operative: la necessità di rimuovere le mine nello Stretto di Hormuz, riparare le infrastrutture energetiche danneggiate dagli attacchi con droni e il tempo necessario per ripristinare la produzione sospesa rappresentano tutti fattori critici.

È interessante notare che questo processo di de-escalation si sovrappone a un mercato spot molto teso. Le scorte stanno chiaramente diminuendo: sebbene a livello globale restino su livelli elevati, in alcune aree — come Singapore o persino il terminal di Cushing — i livelli sono estremamente bassi e indicano potenziali problemi nelle prossime settimane qualora le consegne regolari non venissero ripristinate.

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.