Advanced Micro Devices (AMD), uno dei principali produttori di processori e schede grafiche, ha pubblicato oggi i risultati del quarto trimestre 2025, che possono essere descritti con una sola parola: impressionanti, anche se la reazione del mercato è stata mista. L’azienda non solo ha superato le attese degli analisti, ma ha anche dimostrato che i suoi chip rientrano tra i migliori al mondo in termini di prestazioni e innovazione. AMD ha chiuso l’anno con ricavi record superiori a 10,27 miliardi di dollari nel solo trimestre, in crescita del 34% su base annua, ben al di sopra delle aspettative medie degli analisti pari a 9,65 miliardi di dollari. L’utile per azione rettificato (EPS) ha raggiunto 1,53 dollari, contro previsioni di 1,32 dollari, dimostrando che la società non solo cresce rapidamente, ma mantiene anche una forte redditività mentre espande il proprio business.

Questi risultati confermano che i processori EPYC e Ryzen, così come gli acceleratori per l’intelligenza artificiale, sono prodotti di livello mondiale. Le soluzioni dell’azienda stanno registrando una domanda crescente sia nel segmento del personal computing sia nei data center orientati all’AI. Ciò dimostra chiaramente come AMD riesca a coniugare efficacemente innovazione ed efficienza operativa, affermandosi come uno degli attori chiave nel mercato globale dei semiconduttori.

I risultati trimestrali indicano che AMD sta chiudendo l’anno con un forte slancio. Il management sottolinea che la crescita di ricavi e margini è trainata dall’espansione del segmento AI, dall’aumento delle vendite nel calcolo ad alte prestazioni e nel gaming, nonché dalla crescente scala operativa nei data center. Sebbene il mercato si aspettasse una guidance ancora più ambiziosa, AMD dimostra di intravedere un significativo potenziale di ulteriore crescita, inviando un segnale chiaro agli investitori: la società rimane uno dei principali beneficiari del boom globale dell’intelligenza artificiale.

Il grafico delle performance trimestrali conferma un chiaro trend rialzista dei ricavi e un graduale miglioramento dei margini operativi e netti. Pur in crescita, i margini rimangono relativamente moderati, riflettendo un miglioramento dell’efficienza operativa. Una delle sfide principali per l’azienda sarà incrementare in modo significativo questi margini, il che potrebbe rafforzare in modo sostanziale la redditività e il valore per gli azionisti.

Principali risultati finanziari – Q4 2025

-

Segmento Data Center: 5,38 miliardi USD (+39% a/a)

-

Segmento PC & Notebook: 3,10 miliardi USD (+34% a/a)

-

Segmento Gaming: 843 milioni USD (+50% a/a)

L’elevata crescita di ricavi e profitti dimostra come i prodotti AMD stiano registrando una domanda crescente sia nei PC tradizionali sia nei data center orientati all’AI.

Il margine lordo rettificato ha raggiunto il 57% (vs. 54% l’anno precedente) e il margine operativo il 28% (vs. 26% l’anno precedente), a conferma di una forte efficienza dei costi e della capacità di mantenere la redditività pur espandendo la quota di mercato.

Altri punti salienti finanziari Q4 2025

-

Ricavi consolidati: 10,27 miliardi USD (+34% a/a)

-

Utile operativo: 2,85 miliardi USD (+41% a/a)

-

EPS rettificato: 1,53 USD (+40% a/a)

-

Spese in conto capitale (CapEx): 222 milioni USD (+6,7% a/a)

-

Spese in R&D: 2,33 miliardi USD (+36% a/a)

Guidance Q1 2026

-

Ricavi: 9,5–10,1 miliardi USD

-

Margine lordo: ~55%

-

Investimenti continui in R&D e sviluppo chip AI

Segmenti di business

Data Center: La crescente domanda di acceleratori AI e di processori EPYC ha spinto i ricavi a 5,38 miliardi USD (+39% a/a), ben al di sopra delle attese degli analisti (4,97 miliardi USD). AMD sta guadagnando una quota crescente nel mercato degli acceleratori AI, sebbene resti dietro al leader NVIDIA.

PC & Notebook: Il segmento ha raggiunto 3,10 miliardi USD (+34% a/a). I prodotti Ryzen mantengono una posizione solida nel mercato dei PC personali e aziendali, generando ricavi stabili con margini in miglioramento.

Gaming: I ricavi del gaming hanno totalizzato 843 milioni USD (+50% a/a). Pur risultando leggermente inferiori alle aspettative degli analisti (855,3 milioni USD), il trend di crescita evidenzia come le GPU AMD restino appetibili per gamer e produttori di console, sostenendo l’espansione dei margini nel segmento high-end.

I dati finanziari evidenziano una maggiore generazione di cassa e un miglior ritorno sul capitale investito (ROIC). In particolare, il costo medio ponderato del capitale (WACC) della società rimane stabile, a conferma di una gestione finanziaria efficace durante un periodo di crescita dinamica.

Prospettive e previsioni

Per il Q1 2026, AMD prevede ricavi compresi tra 9,5 e 10,1 miliardi USD, confermando una crescita a doppia cifra su base annua. Il margine lordo è stimato intorno al 55%, mentre le spese in conto capitale (CapEx) sono pianificate a 222 milioni USD.

Sebbene la guidance superi le attese medie degli analisti (9,39 miliardi USD), resta al di sotto delle previsioni più aggressive del mercato, determinando un calo temporaneo del prezzo delle azioni e evidenziando la sensibilità dei titoli con P/E elevato anche a lievi scostamenti dalle aspettative.

Il management sottolinea che AMD è pienamente preparata per ulteriori espansioni nella produzione di chip per AI e high-performance computing. I nuovi processori EPYC e gli acceleratori MI325, previsti nella seconda metà dell’anno, dovrebbero incrementare le vendite nei data center e stimolare ulteriori crescite nei mercati chiave, inclusa la Cina.

Prospettive future

I risultati record del Q4 2025 confermano che AMD sta crescendo a un ritmo impressionante e che i suoi prodotti sono tra i migliori sul mercato. La crescita di ricavi e utili ha superato le aspettative, e la guidance rialzata per il trimestre successivo mostra come il management veda un potenziale sostanziale di ulteriore espansione.

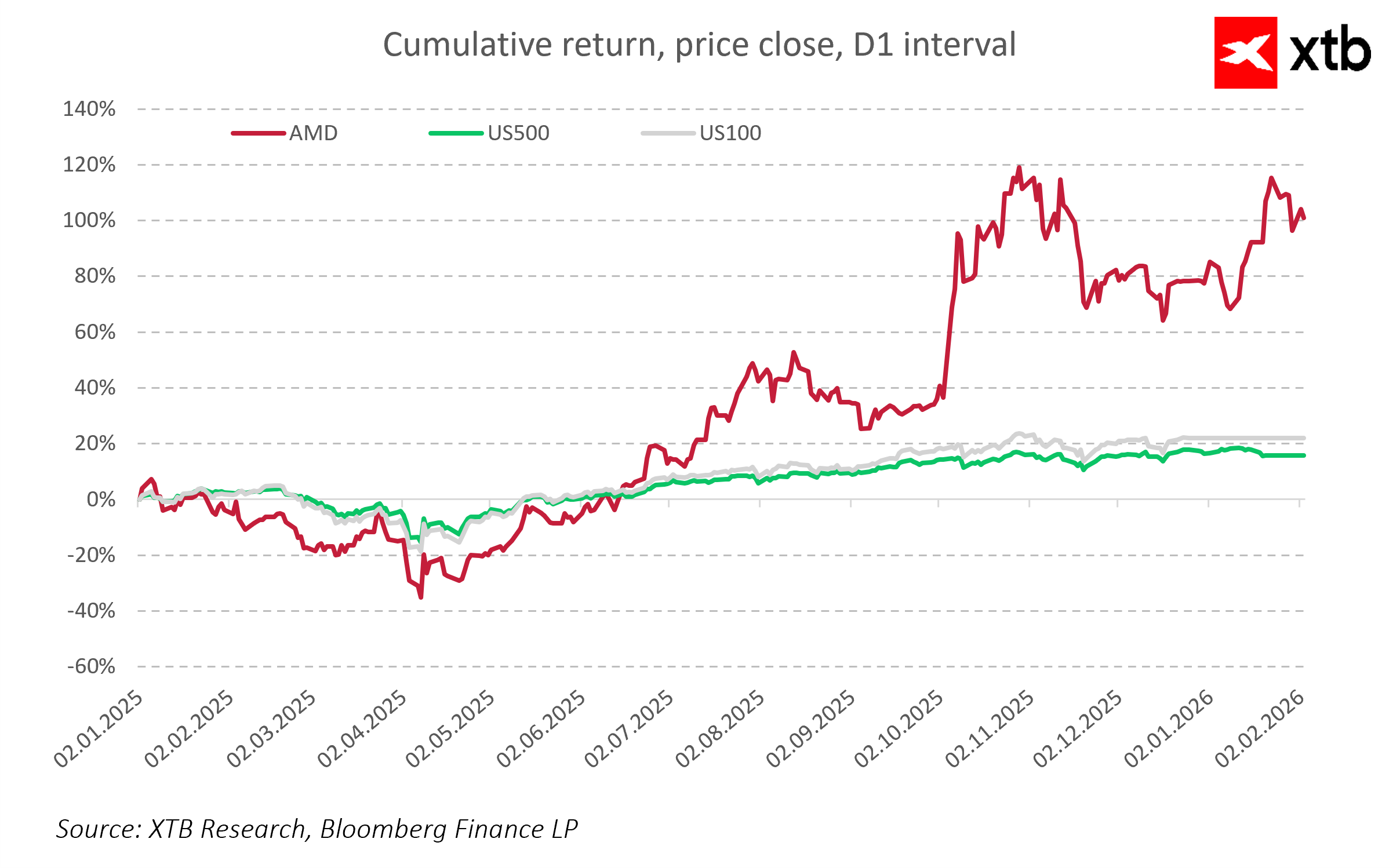

Tuttavia, il mercato rimane sensibile alle valutazioni elevate. L’alto rapporto P/E di AMD implica una prezzatura quasi perfetta, e qualsiasi risultato “buono ma non straordinario” può innescare correzioni a breve termine. Il calo del prezzo delle azioni dopo la pubblicazione dei conti dimostra che gli investitori reagiscono non solo ai numeri in sé, ma anche alla coerenza con le attese del mercato sul ritmo di crescita.

A lungo termine, i fondamentali di AMD restano molto solidi: lo sviluppo dei segmenti strategici (AI, HPC, data center), il mantenimento di margini elevati in un contesto di domanda crescente e gli investimenti in processori e acceleratori di nuova generazione indicano che il titolo ha ulteriore potenziale di crescita, e le attuali turbolenze rappresentano più probabilmente una correzione di breve periodo piuttosto che un segnale di problemi strutturali.

Punti chiave

-

Forte crescita di ricavi e utili: +34% i ricavi e +41% l’utile operativo nel Q4 2025

-

Leadership nei segmenti strategici: AI, data center, HPC e gaming

-

Alta efficienza: margine lordo 57%, margine operativo 28%

-

Guidance futura indica ulteriore potenziale di crescita: ricavi Q1 2026 previsti tra 9,5 e 10,1 miliardi USD

Panoramica dei mercati: energia in testa ai rialzi in Europa, rimbalzo di ASML 🔼 Alcon sale del 4% dopo i risultati

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.