Goldman Sachs ha aumentato in modo significativo le sue previsioni per la coppia USD/JPY, diventando una delle banche d’investimento più ribassiste sullo yen giapponese. Gli strategist della banca ora prevedono che il cambio salga dal precedente target a 12 mesi di 155 a 165 yen per dollaro statunitense, livello che rappresenterebbe il più debole per lo yen dal 1986, quasi 40 anni fa.

Punti chiave

Goldman Sachs ha alzato la previsione a 12 mesi per USD/JPY da 155 a 165.

La banca ha inoltre rivisto al rialzo la stima a 3 mesi da 160 a 162 e quella a 6 mesi da 158 a 163.

Lo yen rimane vicino ai minimi da quattro decenni, con USD/JPY attualmente intorno a 162.

Secondo il sondaggio Bloomberg, Goldman è ora tra le istituzioni più ribassiste sulla valuta giapponese.

I mercati delle opzioni implicano circa una probabilità del 72% che USD/JPY raggiunga 165 entro giugno del prossimo anno.

Gli hedge fund detengono le posizioni nette corte sullo yen più elevate dal 2017.

Perché Goldman si aspetta ulteriore debolezza dello yen?

Secondo la strategist FX di Goldman Sachs Karen Reichgott Fishman, tre fattori principali guidano la revisione delle previsioni:

- rendimenti dei Treasury USA persistentemente elevati

- crescenti pressioni fiscali in Giappone

- ritmo molto graduale degli aumenti dei tassi da parte della Bank of Japan

Allo stesso tempo, Goldman riconosce che lo yen appare già significativamente sottovalutato secondo i modelli di valutazione fondamentali. Tuttavia, questo non è sufficiente a innescare un recupero duraturo. La banca sostiene che l’ampio differenziale dei tassi d’interesse tra Stati Uniti e Giappone, insieme alla divergenza delle politiche monetarie, continui a favorire fortemente il dollaro.

Carry trade come fattore dominante

Goldman Sachs continua a considerare lo yen la principale valuta di finanziamento per le operazioni di carry trade.

La strategia è semplice:

- gli investitori si indebitano in yen a basso costo

- vendono la valuta sul mercato FX

- reinvestono i proventi in asset a rendimento più elevato, come obbligazioni USA o valute emergenti

Finché la Bank of Japan manterrà condizioni finanziarie accomodanti, i carry trade resteranno attraenti, esercitando ulteriore pressione al ribasso sullo yen.

Il Giappone può fermare la risalita di USD/JPY?

Goldman resta scettica sull’efficacia di eventuali interventi valutari.

Anche se il Ministero delle Finanze giapponese ha lasciato intendere che i futuri interventi potrebbero essere meno prevedibili, la banca ritiene che anche operazioni dirette di acquisto dello yen avrebbero probabilmente solo effetti temporanei.

Senza un calo significativo dei rendimenti dei Treasury USA, un atteggiamento più restrittivo della Bank of Japan o una riduzione rilevante del differenziale dei tassi USA-Giappone, i fattori strutturali della debolezza dello yen resterebbero intatti.

I mercati stanno già prezzando USD/JPY a 165

Un aspetto rilevante della view di Goldman è la sua coerenza con il posizionamento di mercato.

Attualmente:

- gli hedge fund detengono le maggiori posizioni nette corte sullo yen degli ultimi otto anni

- i derivati FX implicano circa il 72% di probabilità che USD/JPY raggiunga 165 entro la metà del prossimo anno

- sempre più investitori considerano lo short yen uno dei trade più affollati nei mercati valutari globali

Questo rafforza il trend rialzista, ma aumenta anche il rischio di correzioni brusche in caso di cambiamenti inattesi nelle aspettative sulla Fed o sulla Bank of Japan.

Cosa potrebbe cambiare lo scenario?

L’evento chiave nel breve termine sarà la pubblicazione dei verbali della riunione della Federal Reserve di questa settimana.

Gli investitori si concentreranno su:

- segnali sui futuri tagli dei tassi della Fed

- direzione dei rendimenti dei Treasury USA

- decisioni future della Bank of Japan

- possibili interventi delle autorità giapponesi

Verbali della Fed più “hawkish” potrebbero rafforzare ulteriormente il dollaro USA, aumentando la pressione su yen ed euro. Al contrario, dati macro USA più deboli potrebbero ridurre i rendimenti e offrire un sollievo temporaneo alle valute non dollaro.

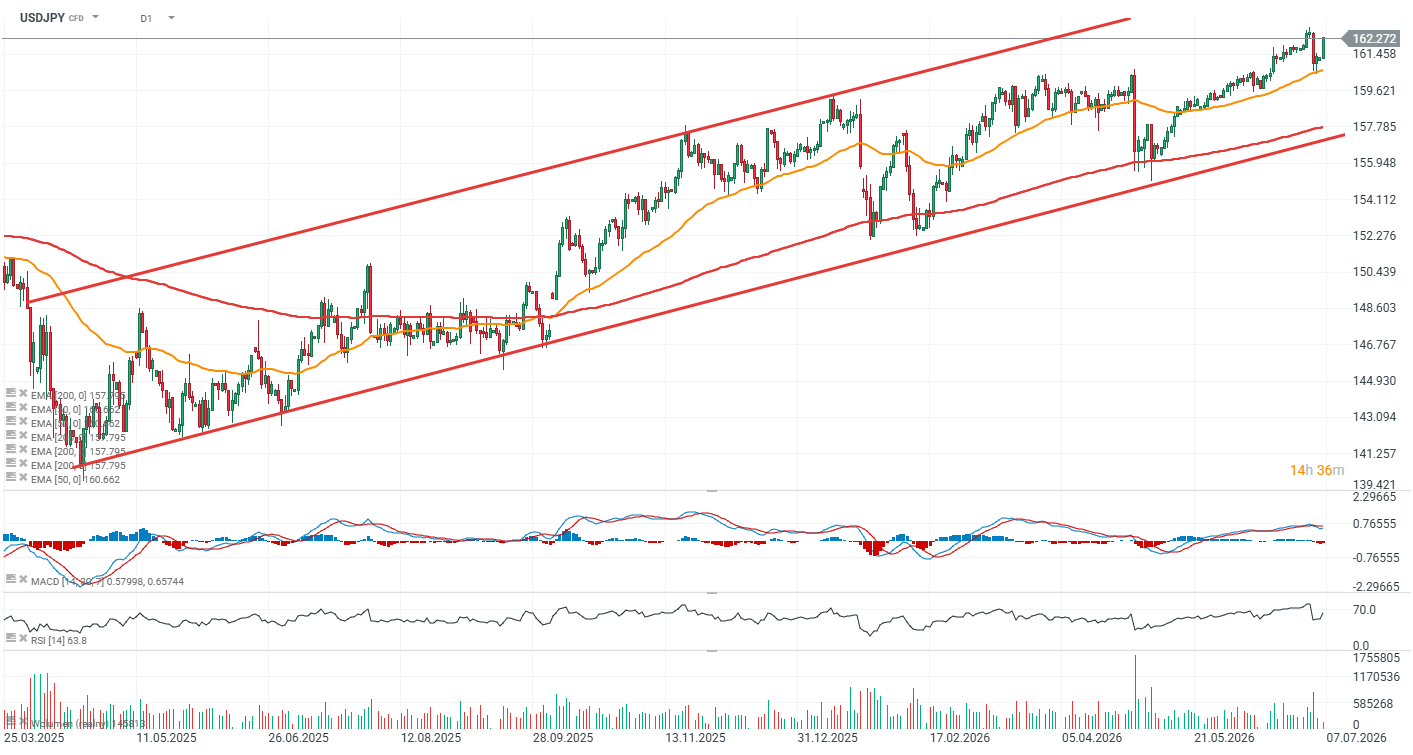

Analisi tecnica USD/JPY (D1)

USD/JPY rimane in un forte trend rialzista e continua a muoversi all’interno di un canale ascendente ben definito. Il limite inferiore del canale si trova attualmente vicino a 158, livello testato l’ultima volta a maggio.

Nel breve termine, la resistenza è vista in area 162,8, in corrispondenza dei recenti massimi. Un breakout sostenuto sopra questo livello potrebbe rafforzare il momentum rialzista, mentre un rigetto potrebbe innescare un pullback verso il limite inferiore del canale.

Il livello 165 è ora probabilmente la zona di resistenza più forte.

Fonte: xStation5

Wall Street: rimbalzo dopo la tregua tra USA e Iran

🔴I prezzi del gas europeo TTF scendono del 7,5%

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Notizie del mattino: accelera il calo dei prezzi del petrolio registrato nel fine settimana 💥 (27.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.