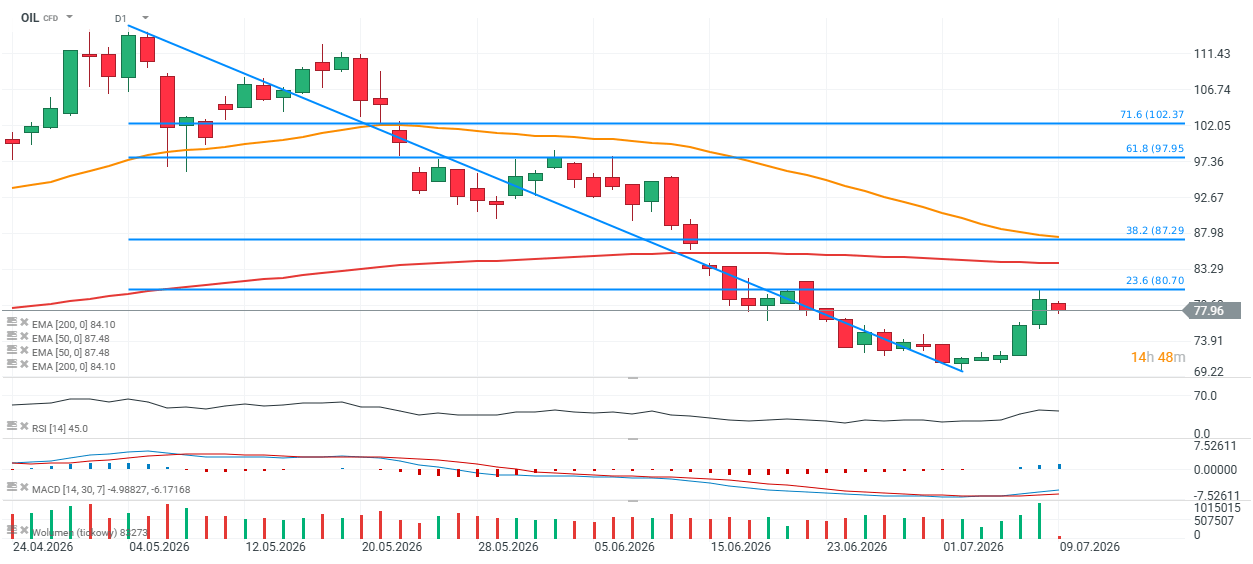

Il petrolio Brent (OIL) è salito sulla scia dell'ultima escalation in Medio Oriente, ma nonostante gli attacchi contro infrastrutture militari iraniane e la risposta di Teheran contro basi statunitensi nella regione, il mercato petrolifero è rimasto relativamente calmo. Il contratto è rimbalzato di oltre il 10% dai minimi recenti, ma il rialzo si è arrestato quasi esattamente in corrispondenza del ritracciamento di Fibonacci del 23,6% del ribasso registrato a maggio di quest'anno, in area 80,7 dollari al barile.

Dal punto di vista tecnico, questo livello potrebbe favorire una nuova fase ribassista, con l'area 73–75 dollari che emerge come prossima zona di supporto chiave. Al contrario, una rottura decisa verso l'alto aumenterebbe la probabilità di un movimento verso l'area 84–87 dollari al barile, dove convergono la media mobile esponenziale a 200 giorni (EMA200) e il ritracciamento di Fibonacci del 38,2%.

OIL (grafico giornaliero)

Fonte: xStation 5

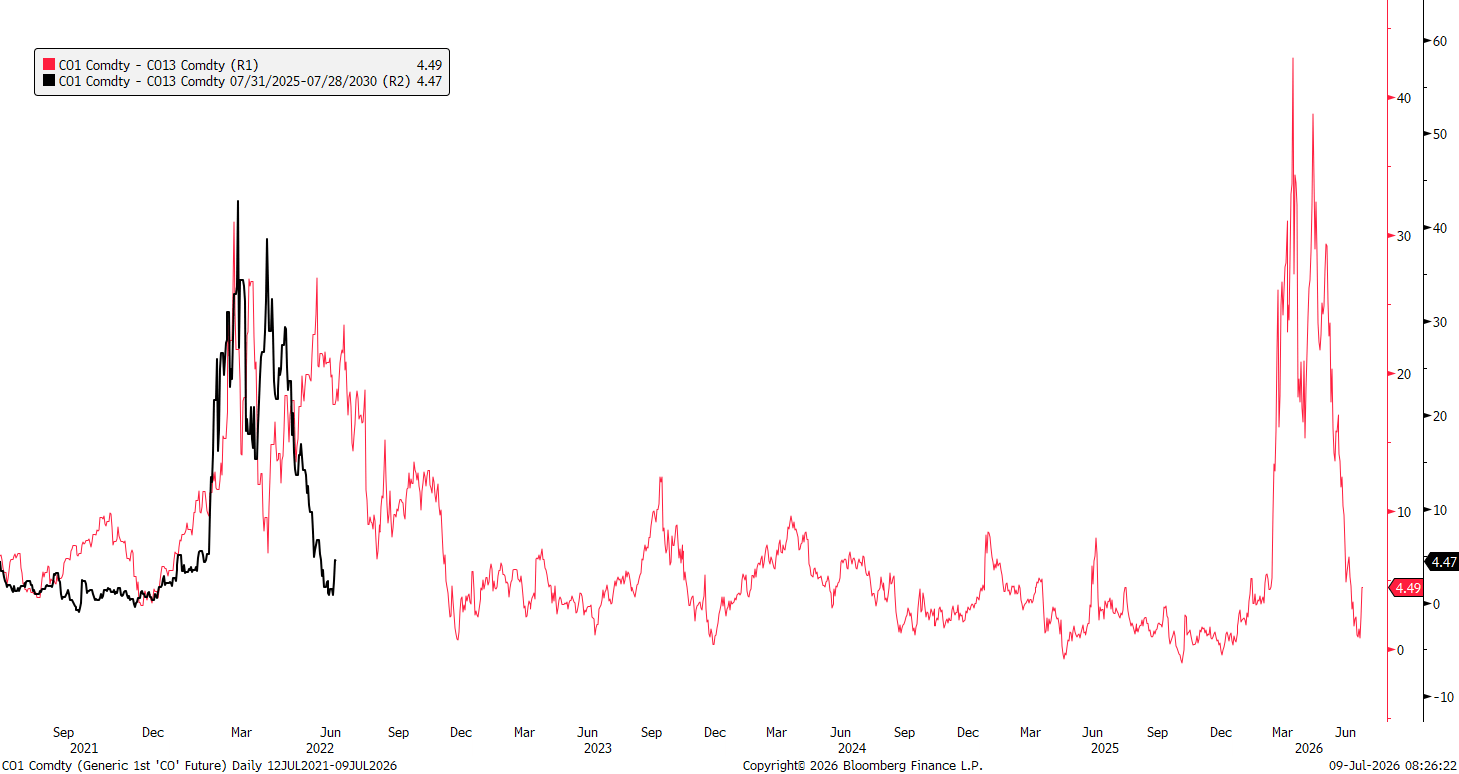

Il grafico sottostante mostra la struttura a termine dei futures sul petrolio Brent, in particolare lo spread tra il contratto futures con scadenza più vicina (C01) e un contratto con scadenza molto più lontana (C013). Lo spread attuale, pari a circa 4,5 dollari al barile, suggerisce che, nonostante il forte calo rispetto ai massimi annuali, il mercato continui a prezzare una significativa tensione dell'offerta nel breve periodo.

La linea rossa rappresenta la differenza di prezzo tra il contratto futures a breve termine e quello con scadenza più lontana. Lo spread attuale si attesta intorno a 4,49 dollari al barile. Uno spread positivo indica che il contratto con scadenza ravvicinata viene scambiato a un prezzo superiore rispetto al contratto differito, segnalando una struttura di mercato in backwardation.

Questa configurazione riflette generalmente una disponibilità fisica limitata di petrolio oppure una domanda molto forte nel breve termine.

Più ampio è lo spread, maggiore è il premio che gli operatori sono disposti a pagare per ottenere una consegna immediata. Questo spiega i forti picchi osservati dopo l'invasione russa dell'Ucraina nel 2022 e nuovamente durante l'escalation delle tensioni geopolitiche legate all'Iran nel 2026.

Quando lo spread scende verso lo zero o diventa negativo, il mercato passa invece in contango, ovvero i contratti con scadenza più lontana vengono negoziati a prezzi superiori rispetto al contratto front-month. Questa struttura segnala generalmente condizioni di offerta più abbondante, scorte elevate o aspettative di una domanda più debole. Attualmente non è questo lo scenario prevalente.

Fonte: Bloomberg Finance L.P.

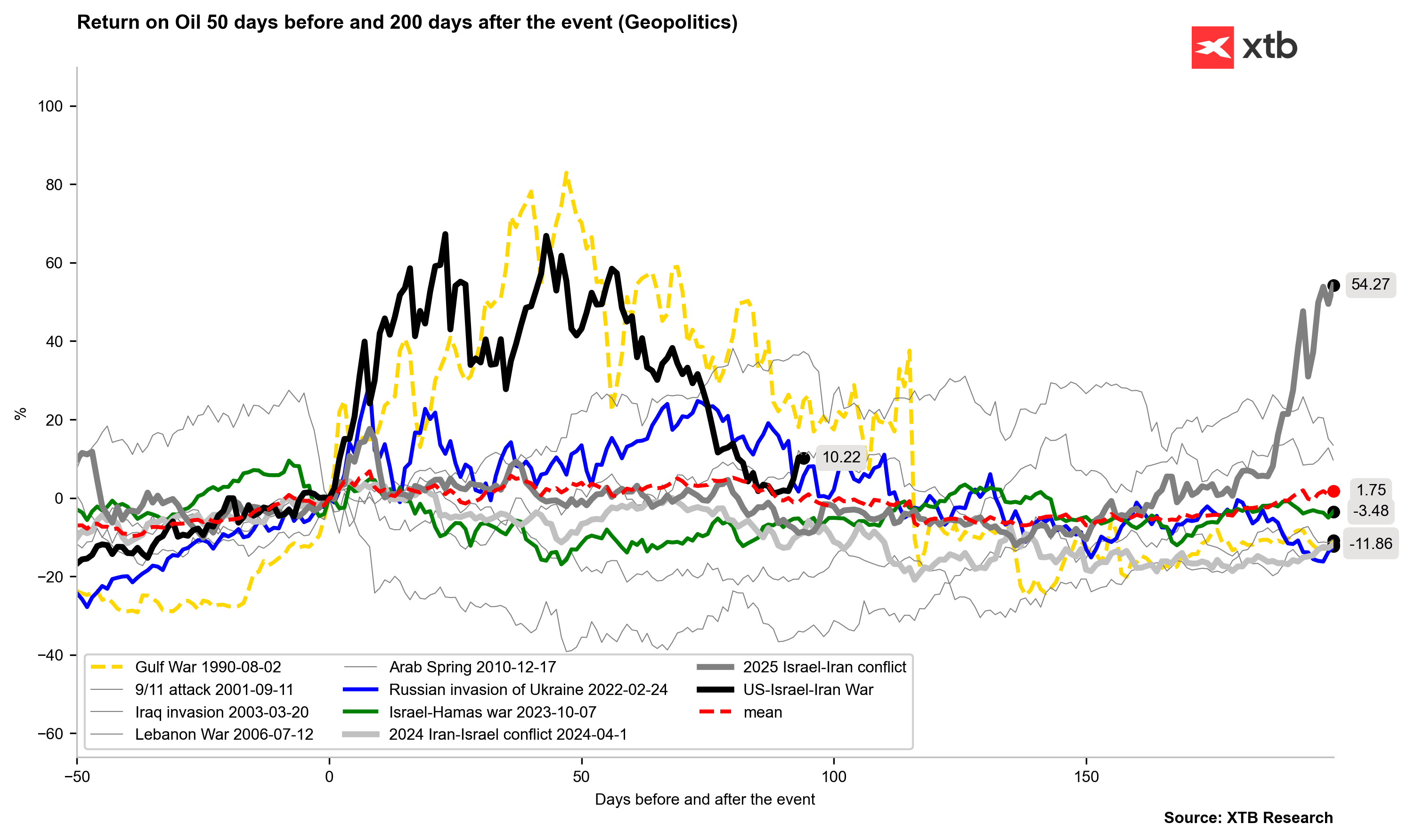

Il grafico confronta la performance del petrolio Brent durante i principali eventi geopolitici, mostrando i rendimenti da 50 giorni prima a 200 giorni dopo ciascun evento.

Mentre alcuni conflitti, come la Guerra del Golfo e l'invasione russa dell'Ucraina, hanno provocato rialzi prolungati del petrolio, molti altri episodi hanno generato soltanto aumenti temporanei dei prezzi, successivamente rientrati.

L'attuale conflitto tra Israele e Iran ha finora prodotto un incremento moderato rispetto ai precedenti shock geopolitici di grande rilevanza. In media, gli eventi geopolitici hanno generato solo guadagni di lungo periodo limitati per il petrolio, come evidenziato dal rendimento medio relativamente piatto.

Questo suggerisce che, salvo il verificarsi di interruzioni dell'offerta prolungate, il solo rischio geopolitico spesso non è sufficiente a sostenere un mercato rialzista duraturo del greggio.

Fonte: Bloomberg Finance L.P., Team di ricerca di XTB

Fed a Tassi fermi. Warsh annuncia un primo check dell'inflazione

LIVE Speciale FED

US OPEN: Wall Street col fiato sospeso in attesa della decisione della Fed e dei risultati dei giganti tech

⚫Il forte calo delle scorte di petrolio USA spinge ulteriormente i prezzi al rialzo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.