I futures sul Nasdaq 100 (US100) oggi segnano un rialzo dello 0,15%, avvicinandosi alla soglia dei 26.000 punti. L’indice sembra a un passo dal territorio dei massimi storici, nonostante continui il sell-off di alcuni titoli tecnologici di peso come Microsoft e Palantir. Nel frattempo, la stagione degli utili del Q4 2025 è ormai chiaramente oltre la metà, e il mercato sta ricevendo una serie di segnali che possono essere letti senza eccessive interpretazioni. Il quadro è coerente e replicabile: le aziende stanno rispettando le attese, le revisioni sono in aumento e la crescita degli utili resta a doppia cifra.

Cosa sappiamo con certezza (con il 59% delle aziende S&P 500 che ha riportato i dati)

-

Il 76% delle aziende ha superato le stime sugli EPS, e il 73% ha battuto le aspettative sui ricavi.

-

Gli utili riportati sono in media superiori del 7,6% alle stime, in linea con la storia (tra la media a 5 anni e quella a 10 anni).

-

I ricavi sono in media superiori dell’1,4% alle stime (sotto la media a 5 anni del 2,0%, ma in linea con la media a 10 anni dell’1,4%).

Il tasso di crescita degli utili blended per l’S&P 500 si attesta al 13,0% su base annua. Se confermato, sarebbe il quinto trimestre consecutivo con crescita a doppia cifra.

Il tasso di crescita dei ricavi blended è dell’8,8% su base annua, il ritmo più elevato dal Q3 2022 (11,0%) e il 21° trimestre consecutivo di crescita dei ricavi per l’indice.

Revisioni durante la stagione degli utili: al 31 dicembre il mercato prezzava una crescita degli utili dell’8,3% per il Q4; oggi è al 13,0%, riflettendo sorprese positive sugli EPS e un incremento complessivo delle stime.

Guidance Q1 2026: 23 aziende hanno emesso previsioni negative sugli EPS, mentre 28 hanno fornito previsioni positive.

Il P/E forward a 12 mesi dell’S&P 500 è 21,5, superiore sia alla media a 5 anni (20,0) sia a quella a 10 anni (18,8). Questo è rilevante perché il mercato non è “economico”, quindi la qualità della delivery degli utili assume un peso maggiore.

Perché le aziende tecnologiche e quelle con esposizione globale stanno performando meglio in questo periodo?

Un’analisi pratica dai dati riguarda l’esposizione geografica dei ricavi. Con il dollaro USA più debole, le aziende che generano la maggior parte delle vendite fuori dagli Stati Uniti mostrano una crescita chiaramente più robusta.

-

Aziende con >50% dei ricavi negli USA: utili +10,0% a/a, ricavi +7,7% a/a

-

Aziende con >50% dei ricavi fuori dagli USA: utili +17,7% a/a, ricavi +11,9% a/a

Nota analitica chiave: NVIDIA è il maggior contributore singolo a questa sovraperformance. Escludendo NVIDIA dal gruppo “con maggiore esposizione internazionale”, la crescita scende a utili +12,0% e ricavi +9,9%. Il divario si riduce, ma non scompare, suggerendo che il vantaggio legato al FX e l’esposizione globale più ampia sono reali, con NVDA che fornisce un ulteriore impulso.

Cosa ha spinto la crescita negli ultimi giorni?

Nell’ultima settimana, il miglioramento del tasso di crescita degli utili è stato guidato principalmente dalle sorprese positive sugli EPS, trainate dai settori Communication Services, Health Care e Financials.

Dal 31 dicembre, i maggiori contributi all’aumento della crescita degli utili provengono da Industrials, Information Technology e Communication Services.

Sul fronte dei ricavi (dal 31 dicembre), i maggiori contributi alla crescita provengono da Information Technology, Communication Services, Health Care e Industrials.

9 dei 11 settori riportano crescita degli utili su base annua, guidati da Information Technology, Industrials e Communication Services.

Due settori riportano un calo degli utili su base annua: Consumer Discretionary e Health Care.

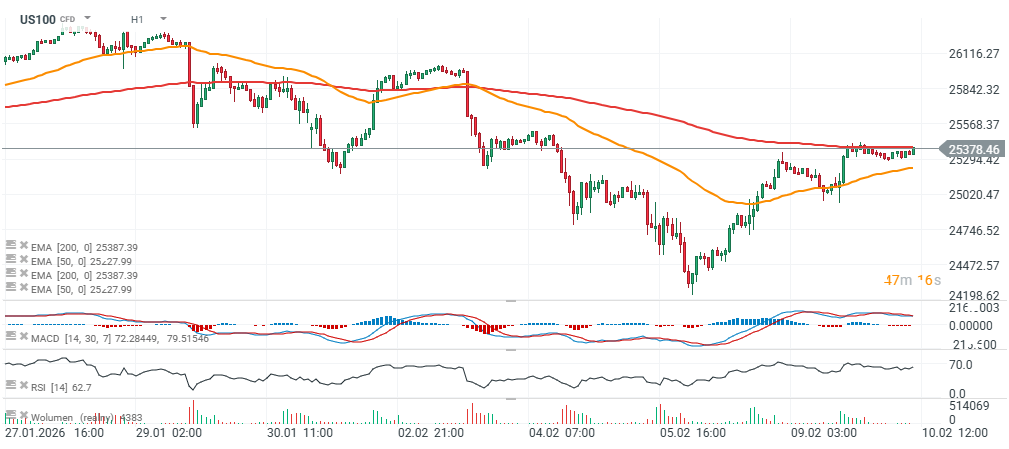

US100 (timeframe H1)

US100 scambia sopra la EMA a 200 periodi (linea rossa) e si trova circa 1.000 punti sotto il massimo storico vicino a 26.400.

Fonte: xStation5

Fonte: xStation5

Grafico del giorno: USD/JPY di nuovo in rialzo. L'intervento non basta: i mercati attendono mosse della BoJ

Calendario economico: la RBA mantiene i tassi invariati, i mercati attendono i dati sul mercato immobiliare USA

Notizie del mattino: Trump pone condizioni all'Iran. Il petrolio sale mentre svaniscono le speranze di una rapida riapertura dello Stretto di Hormuz

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.