Sebbene l'oro abbia perso quasi il 30% dai massimi di fine gennaio e circa il 24% dallo scoppio del conflitto tra Iran e Israele, Goldman Sachs ritiene che il trend rialzista di lungo periodo rimanga intatto. Secondo gli analisti della banca, l'attuale correzione è principalmente dovuta alle aspettative di una Federal Reserve più restrittiva, mentre i fattori fondamentali che sostengono prezzi più elevati dell'oro restano solidamente in vigore.

Punti chiave

- Goldman Sachs ha confermato la propria previsione di un prezzo dell'oro a 4.900 dollari l'oncia entro la fine del 2026, citando sia fattori strutturali sia ciclici che continuano a sostenere il mercato.

- La banca individua negli acquisti delle banche centrali, in particolare quelle dei mercati emergenti, il principale motore di lungo periodo. La diversificazione delle riserve ha accelerato dopo il congelamento delle riserve valutarie russe nel 2022 e continua a rappresentare un'importante fonte di domanda.

- Goldman Sachs richiama inoltre l'ultima indagine del World Gold Council, secondo cui il 45% delle banche centrali prevede di aumentare le proprie riserve auree nei prossimi 12 mesi, il dato più elevato dall'inizio della rilevazione.

- Nel breve termine, tuttavia, l'oro continua a subire la pressione dell'orientamento restrittivo della Federal Reserve. I mercati hanno ricominciato a prezzare la possibilità di nuovi rialzi dei tassi negli Stati Uniti, penalizzando la domanda per gli ETF garantiti dall'oro.

- Rendimenti obbligazionari più elevati e aspettative d'inflazione ancora sostenute hanno aumentato l'attrattiva relativa degli asset che offrono un rendimento, favorendo una rotazione di parte dei capitali fuori dai metalli preziosi.

- Goldman Sachs non condivide però le aspettative del mercato su un ulteriore irrigidimento della politica monetaria. Gli economisti della banca prevedono che la Fed manterrà i tassi invariati per quest'anno e rinvierà l'inizio del ciclo di allentamento monetario alla seconda metà del prossimo anno.

- Uno scenario di questo tipo favorirebbe probabilmente un graduale ritorno degli investimenti negli ETF sull'oro, che storicamente tendono a rafforzarsi quando gli investitori si aspettano tassi reali più bassi.

- Nel medio-lungo periodo, Goldman Sachs ritiene che il bilanciamento dei rischi rimanga orientato al rialzo. Oltre agli acquisti delle banche centrali, la banca evidenzia anche le crescenti preoccupazioni sulla sostenibilità fiscale delle economie sviluppate, che potrebbero sostenere un aumento della domanda privata di oro.

- Secondo Goldman Sachs, l'attuale debolezza dell'oro è quindi principalmente il risultato di fattori macroeconomici temporanei. Se la Fed dovesse rivelarsi meno aggressiva di quanto il mercato si aspetta e le banche centrali continuassero ad acquistare oro con lo stesso ritmo, il metallo prezioso potrebbe riprendere il proprio trend rialzista di lungo periodo.

- Di conseguenza, l'andamento del petrolio e i prossimi dati sull'inflazione potrebbero rappresentare i principali catalizzatori del prossimo movimento significativo dell'oro.

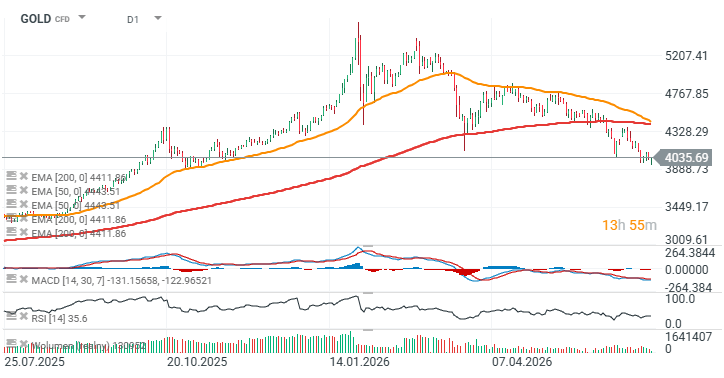

Grafico GOLD (timeframe D1)

Dal punto di vista tecnico, la prima importante resistenza si trova in area 4.400 dollari l'oncia, dove attualmente passa la media mobile esponenziale a 200 periodi (EMA 200).

Le EMA 50 e EMA 200 si stanno avvicinando alla formazione di una cosiddetta "death cross", ovvero l'incrocio ribassista tra le due medie mobili. Se confermata, sarebbe la prima dal 2023. Tuttavia, questo pattern non rappresenta un indicatore affidabile della direzione futura dei prezzi e tende spesso a comparire dopo un forte ribasso, risultando più un segnale di mercato già fortemente venduto che un vero indicatore ribassista.

Il prossimo importante livello di supporto per l'oro si trova in area 3.800 dollari l'oncia, in corrispondenza di una significativa zona di reazione dei prezzi formatasi nel corso del 2025.

Fonte: xStation5

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.