L’USDJPY oggi assomiglia a un incontro di boxe, dove uno dei due pugili sta disperatamente cercando di non finire all’angolo, ma sta esaurendo forza e idee, mentre i colpi continui provenienti da macroeconomia e geopolitica non fanno altro che peggiorare la sua situazione.

In questo scambio diventa sempre più evidente che non si tratta più di una lotta per il predominio, ma di una battaglia per la sopravvivenza, scandita dal ritmo imposto da un avversario più forte, che sta gradualmente prendendo il controllo del tempo e dello spazio sul mercato.

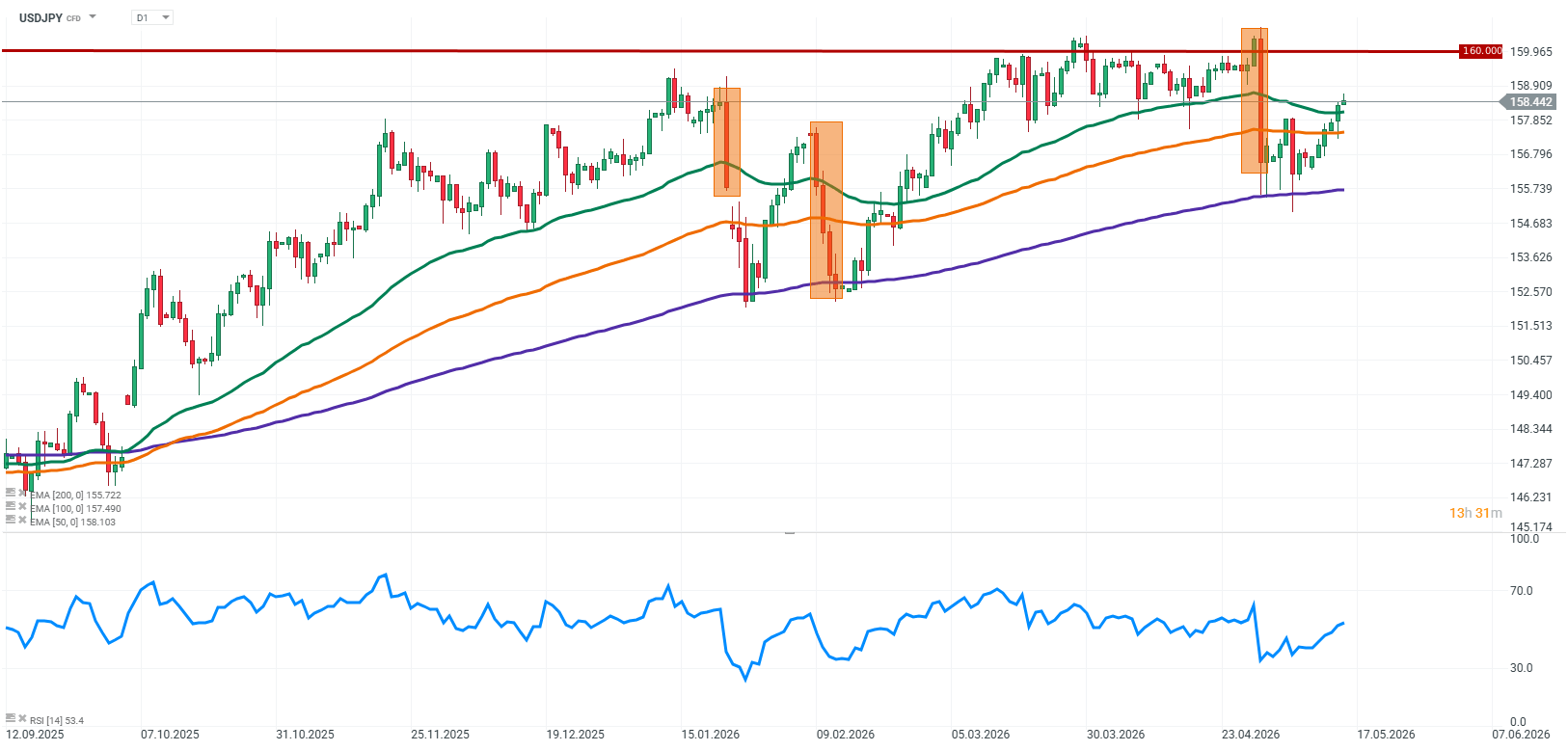

Fonte: xStation5

Geopolitica ed Energia

Il principale fattore alla base dei movimenti attuali resta la tensione attorno allo Stretto di Hormuz. L’aumento del rischio geopolitico sta spingendo al rialzo i prezzi del petrolio e, più in generale, di tutte le materie prime energetiche, colpendo direttamente le economie importatrici.

Il Giappone si trova in una posizione particolarmente delicata, poiché continua a dipendere fortemente dalle importazioni energetiche. L’aumento dei costi dell’energia si sta trasmettendo immediatamente alle pressioni inflazionistiche lungo tutta la catena produttiva, aumentando lo stress economico.

Inflazione e sorpresa nei dati

Gli ultimi dati sull’inflazione alla produzione hanno mostrato una chiara accelerazione. Il PPI è salito al 4,9% su base annua rispetto al precedente 2,6%, superando nettamente le aspettative del mercato.

Non si tratta soltanto di una deviazione statistica, ma di un segnale che le pressioni sui costi in Giappone stanno crescendo più rapidamente del previsto. È importante sottolineare che l’inflazione è in larga parte “importata”, il che significa che la sua origine si trova al di fuori della politica domestica ed è fortemente legata alle condizioni globali.

Bank of Japan sotto pressione

L’aumento dell’inflazione sta iniziando a modificare in modo significativo la narrativa attorno alla Bank of Japan. Il mercato sta progressivamente prezzando la possibilità di un rialzo dei tassi già a giugno, mentre alcuni economisti suggeriscono che potrebbe non trattarsi di una misura isolata, ma dell’inizio di un più ampio ciclo di normalizzazione monetaria.

Si tratterebbe di un cambiamento rilevante rispetto agli anni di politica ultra-accomodante che hanno caratterizzato i mercati giapponesi per decenni. Le pressioni inflazionistiche stanno mettendo la BOJ in una posizione in cui l’inazione potrebbe essere percepita sempre più come un errore di politica monetaria.

Differenziale dei tassi e forza del dollaro

Nonostante le crescenti aspettative di una stretta monetaria in Giappone, lo yen rimane strutturalmente debole. Il principale fattore è l’enorme differenziale dei tassi d’interesse tra Giappone e Stati Uniti.

La Federal Reserve continua infatti a mantenere un contesto di tassi relativamente elevati, sostenendo il dollaro e mantenendo attraenti le strategie di carry trade. In pratica, il capitale continua ad avere un forte incentivo a restare posizionato contro lo yen, limitando la capacità della valuta giapponese di mettere a segno un recupero duraturo nonostante il cambiamento delle aspettative sulla BOJ.

Rischio di intervento e reazione del mercato

Un altro elemento in gioco è la speculazione riguardo a possibili interventi valutari da parte delle autorità giapponesi. Tali azioni possono innescare rapidi rafforzamenti dello yen, ma generalmente di breve durata.

Il mercato resta tuttavia scettico sulla loro efficacia nel lungo periodo in assenza di un cambiamento corrispondente nella politica monetaria. Di conseguenza, gli interventi tendono ad agire più come temporanee interruzioni del trend che come vere inversioni di tendenza.

Quadro di mercato

Di conseguenza, USDJPY si trova attualmente all’incrocio di tre forze principali. Da un lato, il differenziale dei tassi continua a sostenere il dollaro. Dall’altro, le crescenti aspettative di una Bank of Japan più aggressiva (“hawkish”) supportano lo yen. A completare il quadro c’è la geopolitica, che attraverso i prezzi dell’energia alimenta l’inflazione e costringe il mercato a una continua rivalutazione degli scenari.

Nel breve termine, lo scenario più probabile resta quello di una volatilità elevata, con il mercato che reagirà principalmente ai dati sull’inflazione e alle comunicazioni della Bank of Japan, mentre cerca un equilibrio tra queste tre forze concorrenti.

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

L'argento supera la soglia dei 59 dollari e torna ad attrarre capitali. L'oro resta all'ombra del suo "fratello minore"

Grafico del giorno 🔼 Il Nasdaq guadagna l'1,2% grazie al rimbalzo dei semiconduttori (21.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.