- Un “ostacolo legale” per la Casa Bianca: La Corte Suprema ha stabilito in modo inequivocabile che il presidente non può imporre tariffe facendo riferimento all’International Emergency Economic Powers Act (IEEPA), poiché il potere di imporre tasse e dazi spetta esclusivamente al Congresso. Ciò significa che i vasti dazi “di crisi” imposti finora hanno perso la loro base legale, limitando drasticamente la capacità del presidente di manipolare rapidamente e senza vincoli i livelli tariffari globali.

- Miliardi di dollari in sospeso: La sentenza apre la porta agli importatori (come Walmart o Amazon) per recuperare fino a 180 miliardi di dollari, ma il processo sarà un incubo amministrativo. Le aziende hanno solo 180 giorni per presentare un reclamo e i rimborsi effettivi potrebbero richiedere anni a causa di contenziosi davanti alla U.S. Court of International Trade, soprattutto mentre il bilancio statunitense affronta un deficit record.

- La guerra commerciale continua sotto una nuova forma: Nonostante il colpo della corte, l’amministrazione Trump ha rapidamente “riclassificato” i dazi su altre basi legali (Sezioni 122 e 301), portando il tasso globale al 15%. Sebbene i nuovi dazi siano temporanei (limite di 150 giorni senza approvazione del Congresso) e includano numerose esenzioni (ad esempio farmaceutici o energia), essi dimostrano la determinazione del governo a continuare il protezionismo, alimentando l’incertezza sui mercati e favorendo un aumento del prezzo dell’oro.

- Un “ostacolo legale” per la Casa Bianca: La Corte Suprema ha stabilito in modo inequivocabile che il presidente non può imporre tariffe facendo riferimento all’International Emergency Economic Powers Act (IEEPA), poiché il potere di imporre tasse e dazi spetta esclusivamente al Congresso. Ciò significa che i vasti dazi “di crisi” imposti finora hanno perso la loro base legale, limitando drasticamente la capacità del presidente di manipolare rapidamente e senza vincoli i livelli tariffari globali.

- Miliardi di dollari in sospeso: La sentenza apre la porta agli importatori (come Walmart o Amazon) per recuperare fino a 180 miliardi di dollari, ma il processo sarà un incubo amministrativo. Le aziende hanno solo 180 giorni per presentare un reclamo e i rimborsi effettivi potrebbero richiedere anni a causa di contenziosi davanti alla U.S. Court of International Trade, soprattutto mentre il bilancio statunitense affronta un deficit record.

- La guerra commerciale continua sotto una nuova forma: Nonostante il colpo della corte, l’amministrazione Trump ha rapidamente “riclassificato” i dazi su altre basi legali (Sezioni 122 e 301), portando il tasso globale al 15%. Sebbene i nuovi dazi siano temporanei (limite di 150 giorni senza approvazione del Congresso) e includano numerose esenzioni (ad esempio farmaceutici o energia), essi dimostrano la determinazione del governo a continuare il protezionismo, alimentando l’incertezza sui mercati e favorendo un aumento del prezzo dell’oro.

In breve: La Corte Suprema degli Stati Uniti si è pronunciata sui dazi di Donald Trump, stabilendo che il presidente ha superato la propria autorità prevista dall’IEEPA. La Corte ha sottolineato che questa legge consente al governo, in situazioni di emergenza, di regolamentare le importazioni, ma la decisione non ordina alcun rimborso dei dazi. Il caso dovrebbe essere ora esaminato dalla Court of International Trade (CIT), che poi lo rinvierà alla U.S. Customs, dove il procedimento potrebbe protrarsi per anni. Tuttavia, sono in gioco fino a 180 miliardi di dollari in potenziali rimborsi. Le aziende hanno 180 giorni per presentare richieste di rimborso. Trump aveva inizialmente imposto dazi temporanei del 10% per poi aumentarli al 15%. Gli accordi commerciali esistenti negoziati da Trump rimangono in vigore, ma gli Stati Uniti non possono più riscuotere dazi sotto l’IEEPA.

Cosa è realmente accaduto — il cuore della decisione della Corte Suprema

Nell’agosto 2025, gli importatori hanno chiesto a un tribunale federale di bloccare i dazi. Il tribunale li ha ritenuti illegali, ma ha consentito che continuassero a essere riscossi durante il procedere del caso. Donald Trump ha quindi chiesto una decisione definitiva alla Corte Suprema degli Stati Uniti. I dazi erano stati imposti sotto l’IEEPA (International Emergency Economic Powers Act). Il 20 febbraio, la Corte Suprema ha deciso con 6 voti contro 3 che l’IEEPA non autorizza il presidente a imporre dazi; tale autorità appartiene al Congresso. L’IEEPA consente solo all’esecutivo di “regolare le importazioni”.

Punti chiave sottolineati dalla Corte Suprema:

-

L’IEEPA non è una legge sui dazi: non menziona “tariffe” o “dazi” da nessuna parte.

-

Quando il Congresso intende consentire dazi presidenziali, lo fa esplicitamente in altre leggi — usando un linguaggio chiaro sui dazi — e ne stabilisce anche i limiti (tasso/livello, ambito, durata).

-

Il presidente ha cercato di derivare un potere illimitato di imporre dazi di qualsiasi entità, per qualsiasi periodo e su qualsiasi ambito. La Corte ha affermato che una delega del genere richiederebbe un’autorizzazione inequivocabile da parte del Congresso — cosa che non esiste.

-

I dazi fanno parte del potere di tassazione, che la Costituzione assegna al Congresso. Non è possibile trasferire quel potere al presidente tramite un termine vago come “regolare”.

-

Storicamente, i dazi sono stati trattati come una forma di tassa, che richiede un’autorizzazione statutaria particolarmente chiara.

-

“Regolare le importazioni” significa strumenti come embargo, quote o sistemi di licenze, non imporre una tassa.

-

Alcuni giudici hanno sottolineato che il presidente deve indicare un’autorizzazione chiara e specifica del Congresso e una base d’emergenza altrettanto specifica.

Implicazioni della decisione:

Il presidente non aveva autorità legale per imporre dazi sotto l’IEEPA, quindi quei dazi ampi e elevati (su Canada, Messico e, di fatto, sul resto del mondo) mancano di base legale e non possono essere riscossi sotto l’IEEPA. Questo riguarda principalmente i dazi generali e di larga scala, non necessariamente ogni misura tariffaria emessa sotto altre leggi commerciali più esplicite.

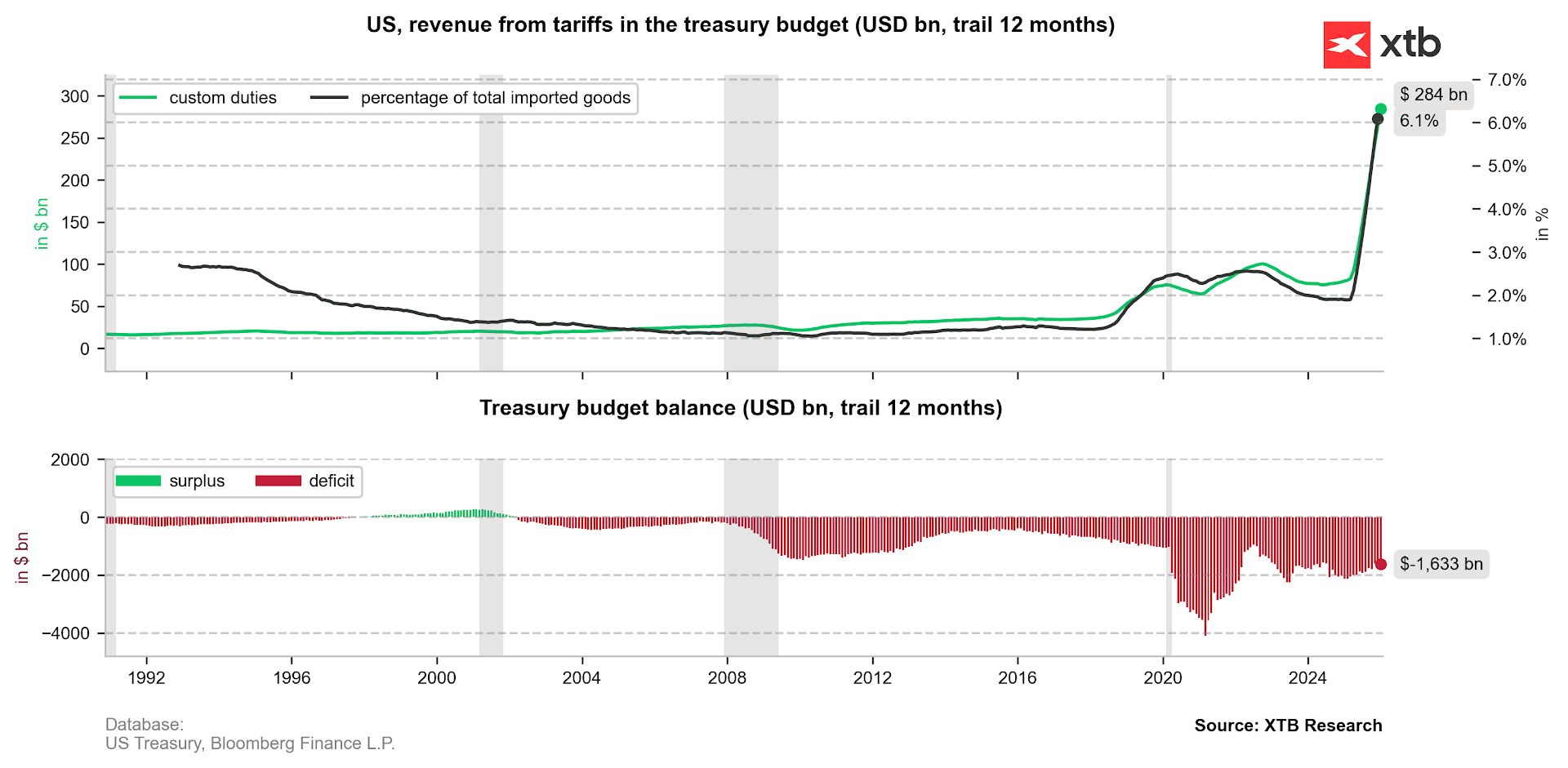

Nonostante i nuovi dazi di Donald Trump, il deficit di bilancio degli Stati Uniti resta molto elevato. Tuttavia, l’ammontare di denaro raccolto attraverso i dazi è aumentato drasticamente. La cifra di 284 miliardi di USD si riferisce agli ultimi 12 mesi per cui sono disponibili dati e copre tutti i dazi riscossi, non solo quelli imposti sotto l’IEEPA.

Fonte: Bloomberg Finance LP, XTB.

Sebbene l’importanza dei dazi sia aumentata, essi restano comunque una fonte relativamente piccola di entrate rispetto ad altri flussi governativi.

Fonte: Bloomberg Finance LP, XTB.

La dissidenza: cosa voleva la minoranza?

I tre giudici dissenzienti (Thomas, Kavanaugh, Alito) hanno sostenuto la posizione di Trump, argomentando che:

-

Storicamente, i presidenti hanno avuto ampia discrezionalità nella politica commerciale e nelle sanzioni.

-

La frase “regolare le importazioni” può essere interpretata in senso ampio, includendo l’uso dei dazi come strumento regolatorio.

-

Hanno criticato l’applicazione della doctrina delle “major questions” nei casi di commercio estero e politica estera.

Questo è importante perché evidenzia un disaccordo fondamentale su quanto i tribunali dovrebbero limitare il potere presidenziale in materia economica e di politica estera.

Cosa significa in pratica la decisione della Corte Suprema?

Effetto immediato: l’IEEPA viene rimosso dagli strumenti tariffari

Dopo questa sentenza, l’IEEPA non può più servire come base legale per imporre dazi. Il presidente sosteneva di poter imporre dazi su qualsiasi paese, a qualsiasi tasso e per un tempo illimitato, giustificando il tutto con uno “stato di emergenza”. Ora, senza una diretta autorizzazione del Congresso, non può farlo. Per questo presidente e per i futuri presidenti significa:

-

I dazi devono essere imposti utilizzando le leggi commerciali tradizionali (in particolare strumenti del Trade Act, come Sezione 301, Sezione 232, ecc.), oppure

-

Il Congresso deve approvare una nuova legge (o concedere esplicitamente un’autorità speciale sui dazi).

Rimborsi: un enorme caos amministrativo e legale

La Corte Suprema non ha risolto la questione dei rimborsi, dei danni o delle compensazioni. Non ha creato un meccanismo né ordinato pagamenti, lasciando di fatto la gestione alle corti inferiori e all’amministrazione.

I prossimi passaggi prevedono:

-

Il caso passa alla Court of International Trade (CIT).

-

La CIT probabilmente delegherà i dettagli operativi alla Customs and Border Protection (CBP), che dovrà progettare le procedure di rimborso.

I problemi principali per l’amministrazione includono:

-

Chi riceve il rimborso: l’importatore registrato o la parte che ha effettivamente sostenuto il costo (consumatori, distributori)?

-

Come dimostrare chi ha sopportato il peso economico del dazio (ad esempio se è stato trasferito tramite i prezzi).

-

Il processo potrebbe durare mesi o anni, soprattutto considerando le difficoltà operative all’interno del DHS (CBP fa parte del DHS).

Lavorare attorno alla sentenza: Trump lancia una nuova battaglia commerciale con altri strumenti legali

I segnali indicano che l’amministrazione era preparata a questo esito, data la rapidità con cui ha agito.

Parallelamente alla disputa sull’IEEPA, l’amministrazione Trump ha:

-

Iniziato a imporre dazi del 10% su tutte le importazioni secondo la Sezione 122 del Trade Act del 1974, una norma che consente ampia flessibilità per dazi temporanei;

-

Aumentato il tasso al 15% nel fine settimana;

-

Potuto mantenere questi dazi fino a 150 giorni senza Congresso (prolungamento oltre richiederebbe un’azione legislativa);

-

Intensificato azioni e indagini sotto la Sezione 301 (ritorsione contro “pratiche commerciali sleali”);

-

Continuato a usare altri strumenti commerciali classici;

-

Pur mantenendo in vigore accordi commerciali precedentemente negoziati, aumentando la probabilità di un coinvolgimento del Congresso.

Opzioni per Trump e rapidità nell’imporre nuovi dazi:

Dalla rapidità delle azioni dell’amministrazione, la sentenza della Corte Suprema non sembra segnare la fine della politica commerciale rigorosa di Trump. Anche se probabilmente non ha più completa libertà d’azione, cercherà di perseguire la sua agenda attraverso vie legali alternative, più complesse.

La situazione attuale prepara anche il terreno per dispute pluriennali sui rimborsi e su chi vi abbia diritto. Nonostante una reazione positiva dei mercati, in pratica ci sono più fonti di incertezza rispetto al passato.

Stime sui rimborsi: chi può ricevere denaro e quanto

Fonti governative non forniscono una cifra precisa sui dazi riscossi sotto l’IEEPA. Trump ha modificato ripetutamente il corso dei dazi, introducendo sospensioni e aggiustando le tariffe, rendendo difficile calcolare il totale.

-

Stime basate su dati per tasso tariffario e paese suggeriscono almeno 130 miliardi di USD, considerata una stima prudente e verosimilmente un limite inferiore.

-

Stime dal Penn-Wharton Budget Model (citato da Reuters) indicano circa 175 miliardi di USD soggetti a potenziali rimborsi.

Almeno 130 miliardi di USD in dazi sono stati riscossi sotto l’IEEPA.

Fonte: Bloomberg Finance LP, XTB.

La Corte Suprema ha volutamente non deciso la questione dei rimborsi. La sentenza sull’IEEPA era lunga circa 150 pagine; se la Corte avesse cercato di calcolare i rimborsi e stabilire chi dovesse riceverli, la decisione avrebbe potuto richiedere anni e migliaia di pagine. Inoltre, attualmente gli Stati Uniti non dispongono dei fondi per tali rimborsi, nonostante le sostanziali entrate da dazi, dato che il paese registra un deficit di bilancio record (escluso il periodo pandemico).

Criteri di idoneità ai rimborsi (procedura non ancora avviata formalmente)

-

L’azienda ha pagato dazi basati sull’IEEPA (non altri, es. Sezioni 232/301).

-

L’azienda possiede documentazione: ACE entry summary e prova di pagamento dei dazi IEEPA.

-

L’entrata è liquidata (finalizzata da CBP) o non liquidata (non ancora finalizzata).

-

Gli importatori hanno 180 giorni per presentare un reclamo al CBP e poi eventualmente una causa alla CIT. Alcune aziende hanno già presentato reclami prima della pubblicazione della sentenza.

Esempi di aziende coinvolte:

-

Grandi importatori: Walmart, Target, Amazon (e-commerce; esposizione Cina/UE), Home Depot.

-

Aziende medie: elettronica, abbigliamento, giocattoli, alimentari importati (da Cina, UE, Messico).

-

Piccole imprese: qualsiasi importatore registrato che abbia importato beni soggetti a dazi IEEPA (es. India o Brasile).

Scala: potenzialmente centinaia di migliaia di aziende, dato che l’IEEPA copriva importazioni globali (tutti i paesi, con eccezioni legate all’USMCA). A dicembre 2025, il CBP aveva raccolto circa 133 miliardi USD dagli importatori.

Circa il 60% dei dazi dell’era Trump si stima sia legato all’IEEPA (circa 175 miliardi di USD in potenziali rimborsi).

Il CBP annuncerà probabilmente un programma speciale di rimborsi, simile al processo Harbor Maintenance, ma resta incerto come saranno erogati i rimborsi e chi li riceverà. Resta aperta anche la questione se i rimborsi possano essere tassati come reddito.

Quali dazi rimangono in vigore?

-

Dazi Sezione 232 (acciaio, alluminio, rame, auto, legname, alcuni mobili, ecc.).

-

Dazi Sezione 301 (principalmente contro la Cina – proprietà intellettuale e sussidi – ma anche altri paesi con indagini completate). Gli USA vogliono applicare questi strumenti anche a Messico e Canada.

-

Tutti i dazi “standard”: WTO MFN, plus dazi antidumping e compensativi.

-

Nuovo dazio globale: 10%, poi 15%, su quasi tutte le importazioni, basato sulla Sezione 122 del Trade Act del 1974 – temporaneo (fino a 150 giorni senza Congresso).

Data chiave: 24 luglio, quando saranno trascorsi 150 giorni dal 24 febbraio (inizio del tasso 15%). In teoria, il Congresso potrebbe estendere questi nuovi tassi, aumentando l’importanza politica delle elezioni di midterm per Trump.

-

Merci coperte dall’USMCA da Canada e Messico sono escluse dal nuovo dazio globale, ma tassi su alcune materie prime e auto rimangono applicabili.

Per gli importatori, in pratica:

-

La via IEEPA scompare, ma i livelli tariffari elevati rimangono, ricostruiti tramite altri statuti (232, 301, 122).

-

Il cambiamento reale riguarda la base legale e il rischio di rimborso per il periodo IEEPA, non un ritorno improvviso a un’era “senza dazi”.

Vale anche notare che gli accordi commerciali con UE, Giappone, Regno Unito, Corea del Sud, Vietnam e Taiwan hanno aperto molti mercati agli USA, mentre quei paesi avrebbero ricevuto poco in cambio. Finora solo l’UE ha chiesto maggiore chiarezza sui dazi, ma intende comunque rispettare l’accordo. Rimangono quindi in vigore trattamenti a zero-tasso per merci USA, misure di apertura dei mercati e impegni per grandi acquisti di energia e materie prime agricole.

Cosa significa per i mercati?

Oro forte, dollaro debole

La politica commerciale di Trump avrebbe dovuto rafforzare il dollaro per compensare l’impatto dei nuovi dazi. Invece, il dollaro si è indebolito a causa della grande incertezza sulle prossime mosse delle autorità USA e della diversificazione graduale lontano dal dollaro come valuta di riserva dominante. Il dollaro resterà centrale nelle riserve e nel commercio globale, ma la diversificazione, soprattutto verso l’oro, è diventata più visibile.

L’ulteriore incertezza sui dazi potrebbe spingere l’oro verso nuovi massimi storici. L’incertezza commerciale e la ridotta domanda di dollari sono stati tra i principali fattori dietro il rally dell’oro nel 2025.

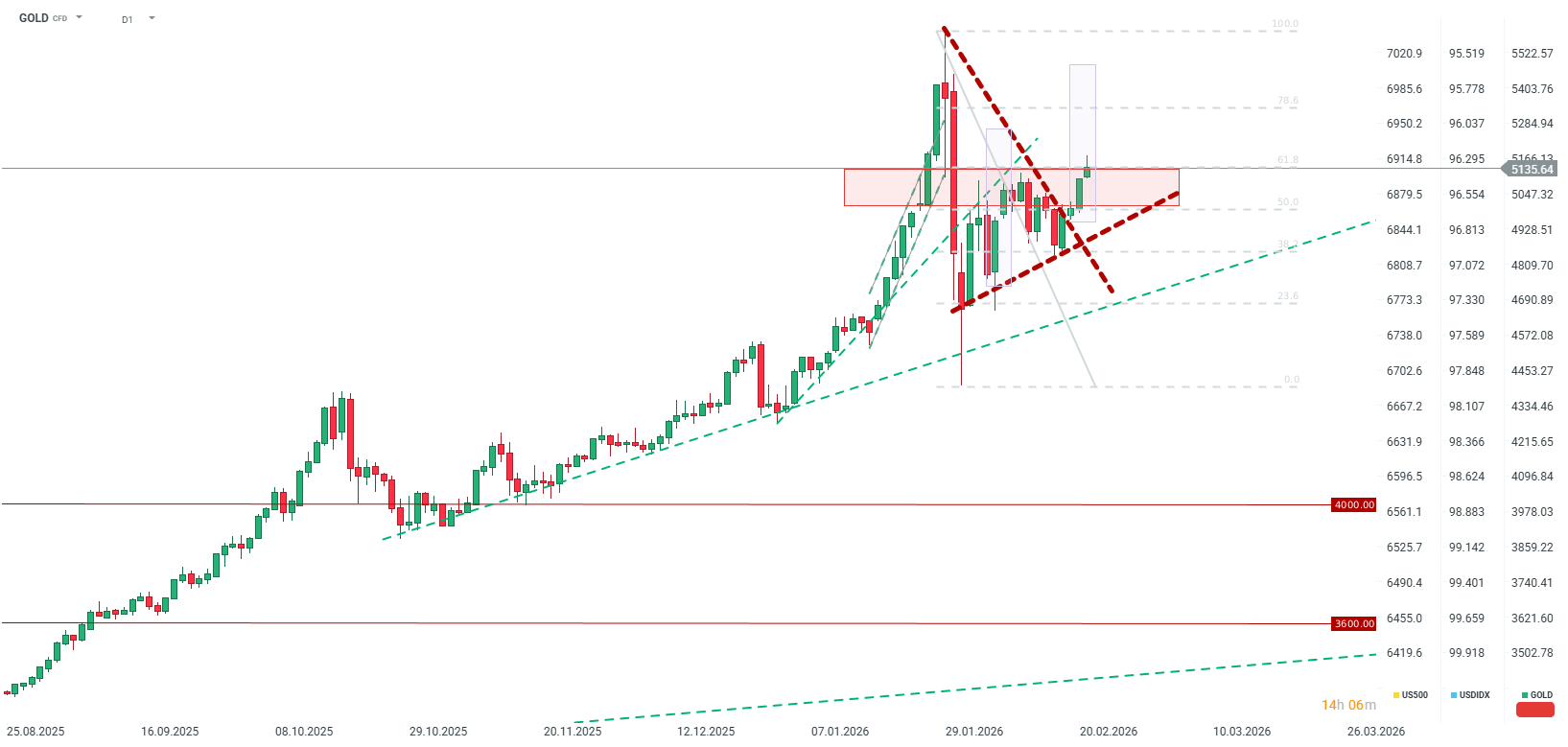

Incertezza commerciale e geopolitica spingono l’oro fuori dal triangolo

L’incertezza legata al commercio, unita a quella geopolitica, ha fatto uscire l’oro dalla sua formazione a triangolo. Attualmente, l’oro sta scambiando ai livelli più alti dalla fine di gennaio e inizio febbraio.

Fonte: xStation5

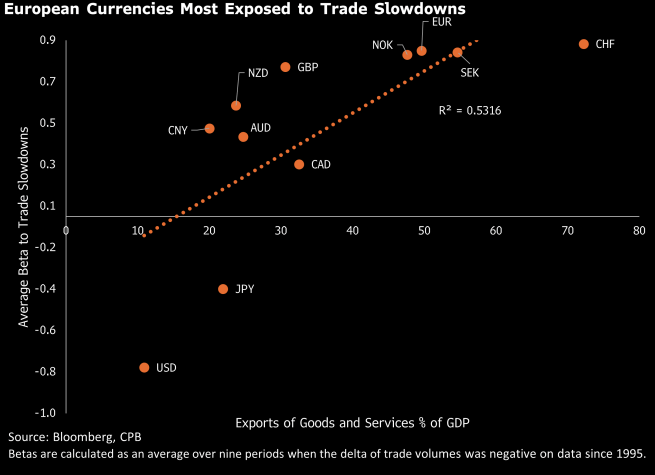

Mercato FX

Le valute europee sono molto sensibili a come il commercio internazionale influisce sui prezzi. Sebbene la maggior parte delle valute si sia rafforzata rispetto al dollaro statunitense dopo l’annuncio della decisione della Corte Suprema, i movimenti non sono stati ampi.

Va anche notato che, nonostante la sentenza, il livello complessivo dei dazi difficilmente cambierà in modo significativo — e le riscossioni doganali potrebbero addirittura aumentare.

-

Nel nuovo quadro, la Cina sembra essere una vincitrice relativa, anche se alcuni dazi restano in vigore.

-

Al contrario, il Regno Unito sembra una perdente, poiché il tasso effettivo potrebbe salire al 15% rispetto al 10% precedentemente negoziato.

-

Inoltre, il tasso per l’UE potrebbe aumentare leggermente se l’accordo commerciale più ampio venisse contestato o compromesso, comprese le esenzioni settoriali.

Il euro, la corona svedese, la corona norvegese e anche il franco svizzero sono altamente esposti a rallentamenti commerciali — sebbene il CHF reagisca anche come valuta rifugio.

Fonte: Bloomberg Finance LP

Le aziende europee ne trarranno vantaggio?

Un potenziale congelamento dell’accordo commerciale UE–USA potrebbe portare a un aumento marginale dei tassi tariffari.

D’altra parte, dazi più bassi sui prodotti cinesi negli Stati Uniti potrebbero reindirizzare parte del flusso delle esportazioni europee verso il mercato statunitense. Ciò potrebbe, a sua volta, rendere nuovamente più attraenti i prodotti europei sul mercato domestico.

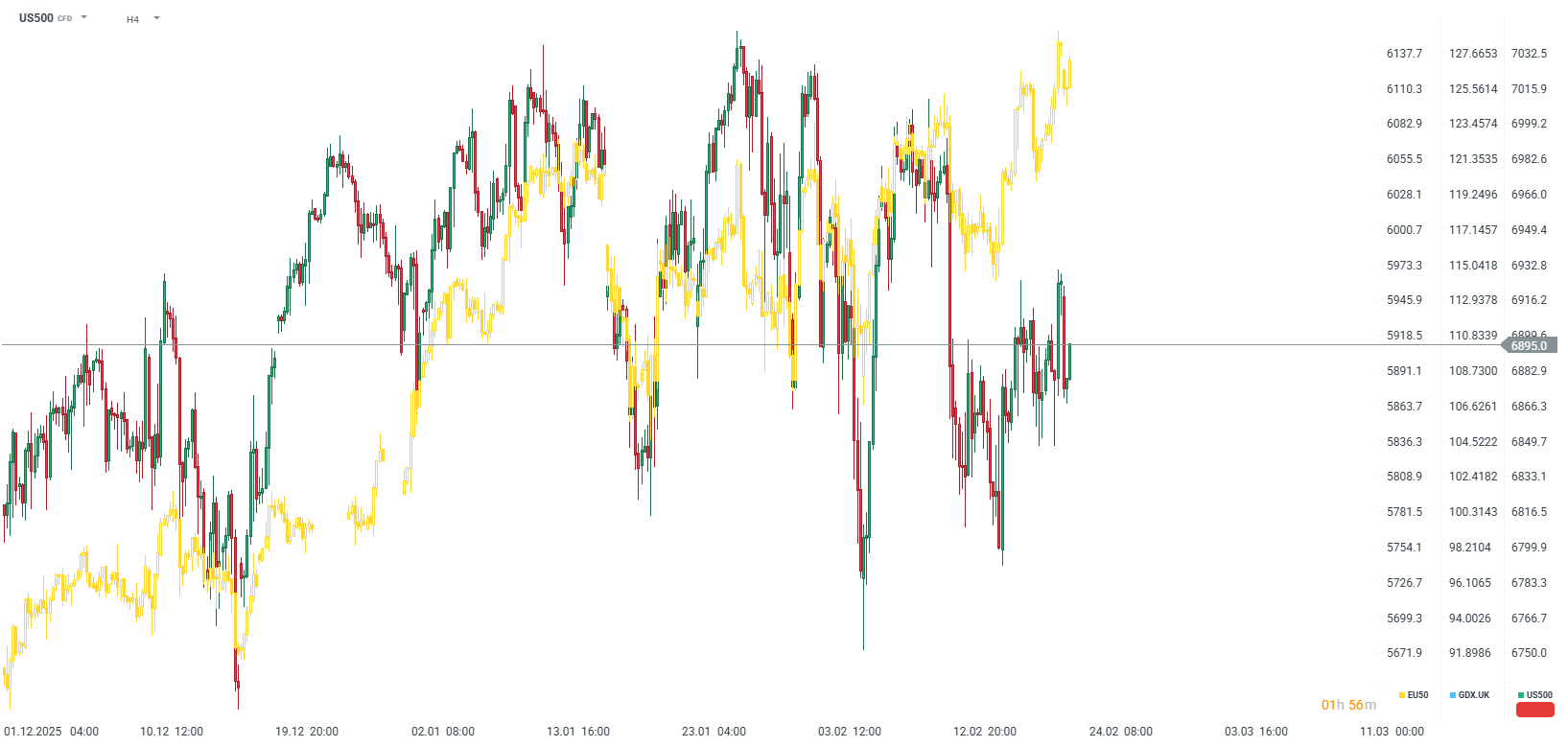

Va notato che le azioni europee hanno continuato a sovraperformare quelle statunitensi dall’inizio dell’anno, anche se all’apertura di lunedì l’Euro Stoxx 50 ha iniziato in calo.

L'indice EU50 è in rialzo da inizio anno, mentre l'indice US500 non mostra praticamente alcuna variazione (quasi invariato).

Fonte: xStation5.

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

🚨 Il greggio Brent scende sotto gli 80 dollari!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.