I mercati e le istituzioni statistiche non sono ancora riusciti a gestire pienamente la volatilità e le lacune nei dati derivanti dal precedente shutdown governativo, il più lungo nella storia. Tuttavia, entro la fine di gennaio 2026, il governo USA era già entrato in un secondo periodo di shutdown.

Donald Trump ha ufficialmente superato il record di Ronald Reagan per numero di crisi di finanziamento governativo innescate. Qual è la causa di questa nuova crisi fiscale, quando potrebbe terminare e quali conseguenze potrebbe avere sui mercati finanziari?

Origine del problema

Inizialmente, va ricordato che il precedente shutdown era stato risolto tramite un accordo provvisorio e temporaneo, firmato grazie a un piccolo gruppo di senatori democratici che si erano discostati dalla strategia negoziale del loro partito. Il divario tra obiettivi e richieste di Democratici e Repubblicani rimane ampio e continua ad aumentare, e l’accordo firmato a novembre non ha affrontato in modo sostanziale le dispute sottostanti.

Il processo di bilancio USA è suddiviso in una serie di piccole leggi di stanziamento che determinano i fondi per aree specifiche delle operazioni governative. La precedente disputa riguardava il finanziamento di uno dei programmi sanitari; quella attuale è molto più ampia, concentrandosi sul Department of Homeland Security (equivalente americano del ministero dell’Interno).

Negli Stati Uniti si stanno diffondendo proteste contro l’amministrazione presidenziale e l’agenzia ICE, responsabile dell’applicazione della nuova politica migratoria. Alla luce di rapporti ricorrenti su morti, ingressi irregolari, detenzioni ingiuste e sparizioni presumibilmente legate alle attività dell’agenzia, il Partito Democratico richiede riforme e un controllo più rigoroso prima di approvare ulteriori stanziamenti.

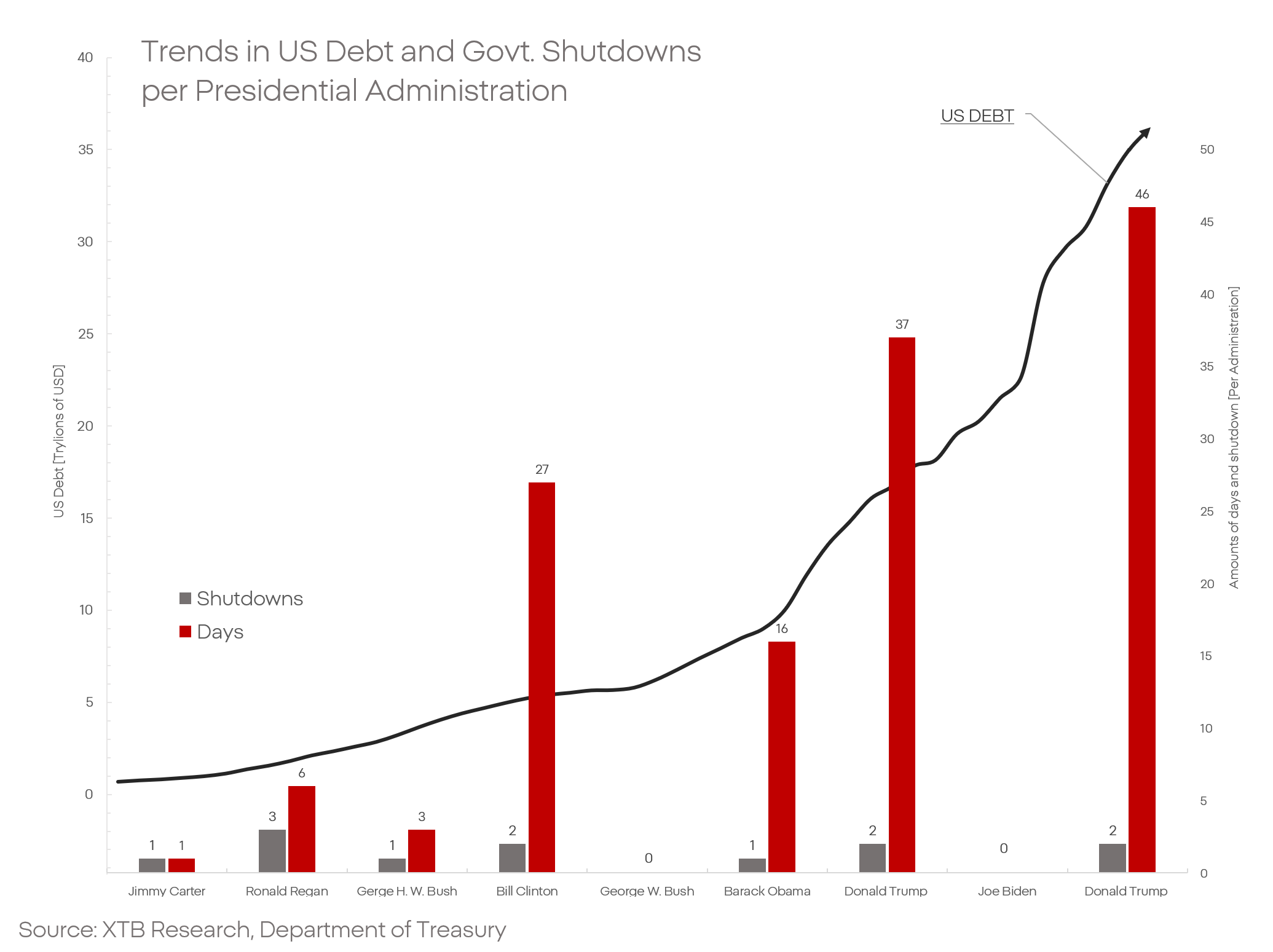

Gli shutdown governativi non sono una novità nella politica americana. Di norma durano alcuni giorni o settimane e hanno conseguenze economiche relativamente limitate. Tuttavia, Donald Trump ha rotto con questo status quo: gli shutdown durante il suo primo e secondo mandato rientrano tra i più lunghi della storia e hanno avuto effetti economici tangibili.

Il Congressional Budget Office ha stimato che lo shutdown del 2025 abbia costato all’economia USA circa l’1,5% del PIL. Stime simili sono state presentate da JP Morgan e Goldman Sachs.

Nessuna prospettiva di compromesso

Preoccupa il fatto che l’attuale amministrazione, di fatto, abbia rifiutato qualsiasi negoziazione, compromesso o riforma, aspettandosi l’approvazione incondizionata delle proprie proposte da parte di Congresso e Senato. La disputa del 2025 si risolse solo grazie a un piccolo gruppo di Democratici che cambiò posizione di voto senza ottenere concessioni significative.

Il governo USA non ha dato alcun segnale che la situazione si svilupperà diversamente questa volta. Nel 2025, il tempo non giocava a favore dei Repubblicani; oggi, invece, la posizione dell’amministrazione sta peggiorando da debole a critica.

L’attenzione dell’establishment politico e del pubblico americano è già concentrata sulle elezioni di midterm previste per novembre di quest’anno, che determineranno il controllo del Senato e della Camera dei Rappresentanti. Anche se gli scenari più pessimisti suggeriscono che i Repubblicani possano mantenere la maggioranza attesa al Senato, la situazione alla Camera appare fondamentalmente diversa.

Una ondata di proteste sta attraversando il Paese, e i dati economici positivi sono difficili da individuare negli indicatori di fiducia dei consumatori e del mercato del lavoro, che rimangono ai livelli più bassi da anni, se non da decenni. Scandali, controversie e interventi militari pesano ulteriormente sull’amministrazione. Il consenso prevalente e i trend elettorali indicano una quasi certa sconfitta dei Repubblicani alla Camera. Quali implicazioni ha tutto ciò per il mercato azionario?

Come stanno reagendo i mercati?

Se lo shutdown terminasse entro pochi giorni o settimane, l’impatto sui mercati finanziari sarebbe probabilmente limitato. Tuttavia, se dovesse superare i 30 giorni, i mercati potrebbero diventare visibilmente più nervosi e gli indicatori economici USA potrebbero iniziare ad allinearsi al sentiment pubblico in deterioramento.

Un ulteriore shutdown comporterebbe la sospensione graduale delle istituzioni statistiche, aumentando l’incertezza su mercati più ampi. Ciò è particolarmente significativo in un contesto di turbulenze intorno alla Federal Reserve. Uno shutdown prolungato potrebbe anche provocare un’altra ondata di congedi forzati per i dipendenti federali, seguita da disagi nel traffico aereo. Tutti questi fattori porterebbero a pagamenti ritardati e contratti sospesi, traducendosi in minore consumo e maggiore disoccupazione.

Contemporaneamente, gli investitori potrebbero iniziare a mettere in discussione la stabilità del sistema finanziario USA. Il governo americano deve già affrontare livelli elevati di debito e costi di servizio in rapida crescita. Un nuovo shutdown potrebbe aggravare la situazione e, nel peggiore dei casi, evolvere in una crisi finanziaria su larga scala.

Nonostante ciò, gli investitori sembrano concentrarsi principalmente sulle elezioni di midterm. Una sconfitta prevista dei Repubblicani potrebbe tradursi in un impasse legislativo, limitando di fatto la capacità di Donald Trump di avviare ulteriori guerre commerciali, minare le istituzioni o antagonizzare gli alleati. Tale scenario potrebbe essere percepito dai mercati come stabilizzante e favorevole per la valutazione degli asset.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

⬆️Prezzi del petrolio in forte rialzo dopo l'escalation dell'Iran

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.