La Bank of Japan (BoJ) ha lasciato invariato il tasso di interesse a breve termine allo 0,75%. Sebbene le proiezioni di crescita e inflazione della banca centrale abbiano assunto un orientamento chiaramente restrittivo (hawkish), lo yen non ha trovato un sostegno immediato. La valuta continua a risentire di un peggioramento delle prospettive fiscali, nonostante crescano le aspettative di un ritorno a una politica monetaria più restrittiva entro la metà dell’anno.

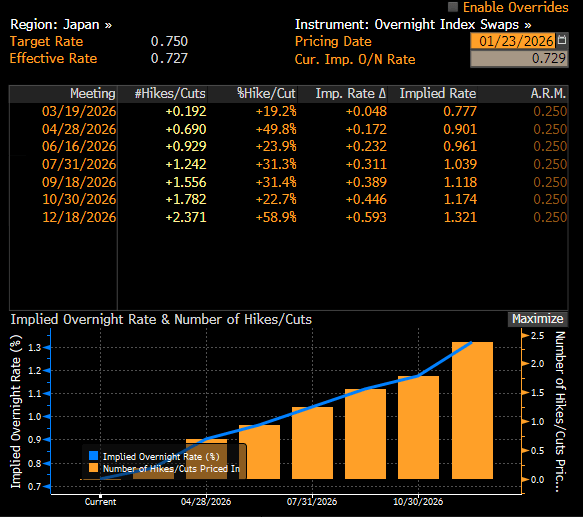

Attualmente i mercati prezzano poco più di due rialzi dei tassi nel 2026, anche se alcune istituzioni, come Citi, ne prevedono fino a tre.

La retorica prudente del Governatore Kazuo Ueda ha mantenuto lo yen sotto pressione in modo persistente. Sebbene un contesto di tassi più elevati dovrebbe teoricamente sostenere la valuta su un orizzonte di più trimestri, il mercato dei cambi resta focalizzato sul brevissimo termine, dove l’esitazione della BoJ continua a dominare la narrativa.

La decisione di politica monetaria della BoJ

Tassi invariati: il tasso di riferimento è stato mantenuto allo 0,75% dopo il rialzo di dicembre dallo 0,5%. La decisione è stata approvata con un voto di 8 a 1, con un membro dissenziente che ha sostenuto un aumento immediato all’1%.

Revisioni al rialzo: la banca ha aumentato le previsioni di crescita del PIL per gli esercizi fiscali 2025–2026, portandole in un intervallo compreso tra lo 0,9% e l’1,0%. In modo particolarmente significativo, ha rivisto al rialzo il profilo dell’inflazione “core-core”, ora attesa rimanere al di sopra dell’obiettivo del 2% fino all’esercizio fiscale 2027.

Slancio inflazionistico: nel comunicato ufficiale si evidenzia come le pressioni salariali e la domanda interna stiano rafforzando la dinamica inflazionistica, compensando il calo dei prezzi del petrolio e un generale allentamento dei rischi globali.

Il messaggio del Governatore

Nelle dichiarazioni successive alla riunione, Ueda ha ribadito che la banca “continuerà ad aumentare i tassi qualora le previsioni su economia e inflazione si concretizzino”. Ha tuttavia sottolineato che tempistiche e ritmo resteranno dipendenti dai dati, con particolare attenzione al mercato del lavoro.

Fase di valutazione: il Governatore ha osservato che è trascorso troppo poco tempo dal rialzo di dicembre per valutarne pienamente gli effetti, giustificando così l’attuale pausa.

Sensibilità dello yen: pur evitando commenti diretti sul livello del cambio — formalmente di competenza del Ministero delle Finanze — ha riconosciuto che uno yen debole aumenta i costi delle importazioni e può fornire un impulso temporaneo all’inflazione CPI.

Il ciclo di restrizione nel 2026

Le stesse proiezioni della BoJ — inflazione core-core stabilmente sopra il 2% e crescita del PIL rivista al rialzo — forniscono una solida giustificazione fondamentale per ulteriori strette monetarie. Bloomberg Economics prevede il prossimo intervento a luglio, suggerendo che la banca voglia evitare una svolta eccessivamente aggressiva, soprattutto in un anno elettorale. I mercati dei tassi a breve termine prezzano un percorso moderato: un rialzo a metà anno e un possibile secondo verso fine anno.

Prospettive per lo yen

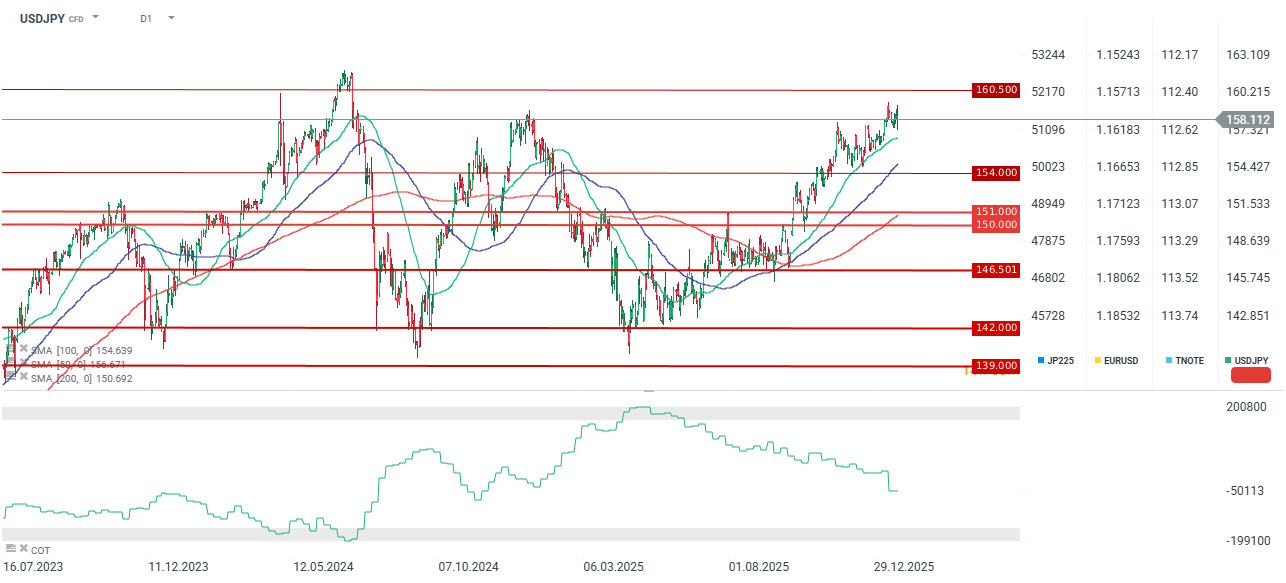

Nonostante le previsioni di impronta restrittiva, il cambio USD/JPY rimane ancorato intorno al livello di 160. Gli investitori hanno interpretato la riunione come un “mantenimento accomodante”, concentrandosi sull’assenza di segnali di un intervento imminente.

Fattore fiscale: i partecipanti al mercato guardano con crescente preoccupazione alla traiettoria fiscale del Giappone, in particolare alle proposte di azzerare l’IVA sui beni alimentari. Il timore di un deficit in forte espansione in un contesto di politica fiscale espansiva pesa significativamente sul sentiment degli investitori.

Differenziali di rendimento: sebbene il differenziale dei tassi tra Stati Uniti e Giappone continui a favorire il dollaro, il forte aumento dei rendimenti giapponesi — con il JGB a 40 anni che ha raggiunto per la prima volta il 4% — dovrebbe teoricamente sostenere lo yen. Tuttavia, tale movimento è attualmente guidato più da ansie fiscali che da cambiamenti di politica monetaria.

Svolta fondamentale: su un orizzonte di 6–12 mesi, i fondamentali appaiono favorevoli allo yen. Un graduale restringimento dei differenziali di tasso e la prospettiva di un dollaro più debole in un contesto di futuri tagli della Fed suggeriscono un possibile recupero dello JPY dai livelli attuali.

Sentiment di mercato e fattori tecnici

Breve termine: l’assenza di un chiaro segnale di inasprimento garantisce il protrarsi della volatilità. Dopo un iniziale indebolimento, lo yen si è stabilizzato grazie al rialzo dei rendimenti a breve e a una moderazione di quelli estremamente lunghi.

Medio termine: il sentiment sullo yen è attualmente estremamente negativo. Tuttavia, qualora le previsioni di crescita vengano rispettate e la BoJ segnali un percorso coerente di normalizzazione, resta probabile un recupero nel lungo periodo.

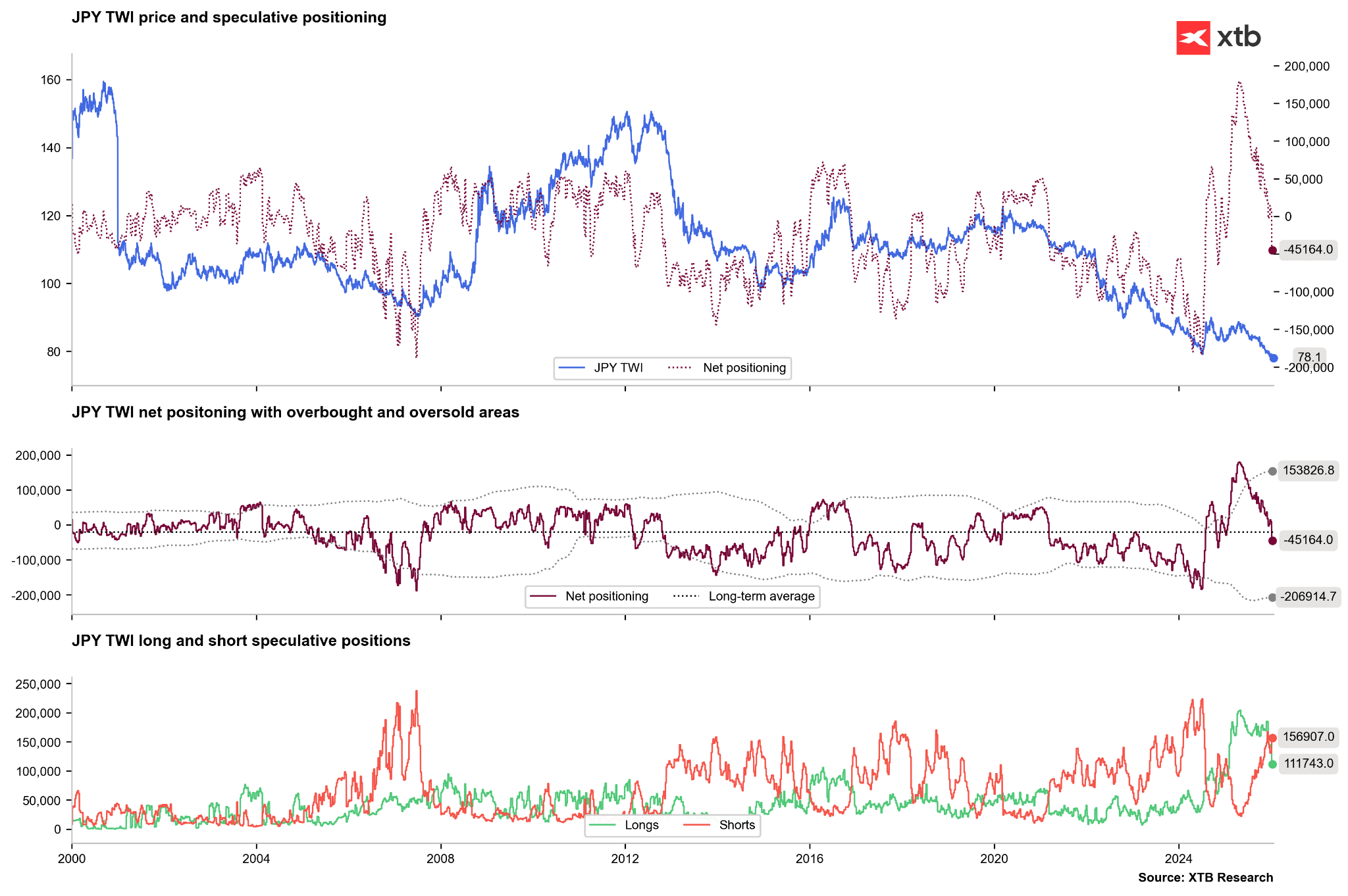

Posizionamento: i dati più recenti mostrano una drastica riduzione delle posizioni lunghe e un forte aumento delle posizioni corte. Il posizionamento netto si avvicina a livelli (–100.000 contratti) che storicamente rappresentano un segnale contrarian. Questo estremo sbilanciamento al ribasso aumenta il rischio di uno “short squeeze”, simile a quello osservato nel 2024.

Visione tecnica: lo slancio rialzista di USD/JPY sta iniziando a perdere forza. Sebbene un nuovo test dell’area 160 resti possibile, una rottura al ribasso della media mobile a 50 giorni rappresenterebbe un segnale significativo. Un movimento di questo tipo potrebbe innescare una correzione profonda verso l’area 150–151, soprattutto se il mercato nel suo complesso dovesse continuare ad aderire alla narrativa del “Sell America”.

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

🚨 Il greggio Brent scende sotto gli 80 dollari!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.