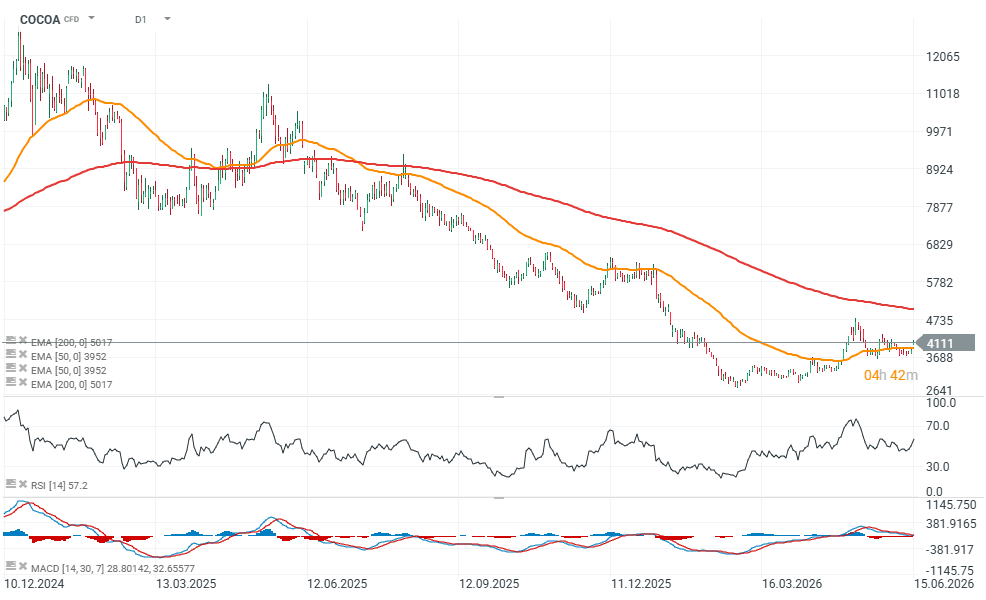

I futures sul cacao ICE stanno salendo oggi di oltre il 6%, superando i 4.100 USD per tonnellata e registrando uno dei rialzi più forti delle ultime settimane. Solo pochi giorni fa gli investitori si concentravano sull’aumento dell’offerta dall’Africa occidentale e sul ricostruirsi delle scorte, ma il mercato è stato rapidamente riportato all’attenzione sui rischi che potrebbero nuovamente limitare la produzione nelle prossime stagioni. Le previsioni su El Niño, il deterioramento delle prospettive per il raccolto 2026/27 e un numero record di fondi posizionati per ulteriori ribassi sono tornati al centro del dibattito.

Fondi costretti a coprire le posizioni short: El Niño è di nuovo in gioco?

Uno dei principali driver del movimento odierno è la struttura tecnica del mercato. Secondo l’ultimo report Commitment of Traders, i fondi d’investimento hanno aumentato le posizioni nette short a inizio giugno fino a 21.111 contratti, il livello più alto degli ultimi tre anni. Questo indica chiaramente che una parte significativa del mercato era posizionata per ulteriori ribassi.

Una concentrazione così elevata di posizioni ribassiste aumenta spesso il rischio di movimenti improvvisi nella direzione opposta. Basta un catalizzatore fondamentale o un cambio di sentiment perché gli investitori inizino a chiudere le posizioni short in massa. Questo processo, noto come short covering, può generare forti rally nei mercati delle materie prime.

Il rimbalzo odierno si inserisce perfettamente in questo scenario: il mercato ha ricevuto nuovi segnali di rischio sulle prospettive di crescita dell’offerta, spingendo alcuni investitori a prendere profitto sulle posizioni ribassiste.

Il fattore più importante resta comunque il meteo in Africa occidentale. L’Agenzia Meteorologica giapponese ha confermato questa settimana la formazione di un pattern El Niño nel Pacifico equatoriale. Allo stesso tempo, la NOAA stima una probabilità del 67% di un cosiddetto Super El Niño, potenzialmente tra i più forti mai registrati.

Per il mercato del cacao, questo è un elemento cruciale: El Niño porta spesso condizioni più calde e secche in Africa occidentale, area responsabile di circa il 70% della produzione mondiale. In queste condizioni, i raccolti possono deteriorarsi sensibilmente.

Inoltre, le prime analisi per la stagione 2026/27 indicano una formazione di cherelle (frutti iniziali) inferiore alla media, segnale precoce di un possibile raccolto deludente.

I dati dall’Africa raccontano una storia diversa

All’inizio della settimana prevaleva ancora una narrativa ribassista. La Costa d’Avorio ha riportato un forte aumento degli arrivi di cacao nei porti: dall’inizio della stagione 2025/26 circa 1,95 milioni di tonnellate sono arrivate entro il 7 giugno, +18,9% anno su anno.

Il paese ha inoltre alzato la stima del raccolto stagionale a 2,2 milioni di tonnellate. Anche la International Cocoa Organization stima una crescita della produzione globale dell’8,3% a 4,723 milioni di tonnellate, il primo surplus dopo quattro anni di deficit.

Le scorte aumentano, ma il mercato resta scettico

Le scorte monitorate da ICE sono salite sopra 2,93 milioni di sacchi, massimo da circa 1,75 anni. Tuttavia, molti analisti sottolineano che l’aumento degli stock non risolve i problemi strutturali del mercato, fortemente concentrato in pochi Paesi dell’Africa occidentale.

La domanda di cioccolato regge meglio del previsto

Le trimestrali di grandi produttori come Hershey e Mondelez hanno superato le attese, segnalando una resilienza della domanda. Tuttavia, i dati di macinazione mostrano debolezza in alcune regioni:

- Nord America: -3,8% a 106.087 tonnellate

- Europa: -7,8% a 325.895 tonnellate (minimo da 17 anni)

- Asia: +5,2% a 223.503 tonnellate

Le istituzioni riducono le stime di surplus

Le previsioni di surplus globale continuano a ridursi. StoneX ha abbassato la stima 2026/27 a 149.000 tonnellate (da 267.000), mentre anche ICCO ha ridotto le proprie previsioni a 48.000 tonnellate per il 2024/25.

Fattori aggiuntivi di supporto

- Calo delle esportazioni dalla Nigeria (-20% a/a)

- Riduzione dei prezzi pagati ai produttori in Ghana e Costa d’Avorio

- Costi logistici più alti legati allo Stretto di Hormuz

Conclusione

Il rally odierno mostra quanto il mercato resti sensibile ai rischi climatici e di offerta. Nonostante aumento della produzione e scorte in crescita, bastano pochi segnali legati al meteo per innescare forti movimenti al rialzo. Il cacao si conferma una delle materie prime più esposte a shock climatici e di supply chain.

Fonte: xStation5

Eryk Szmyd Analista dei mercati finanziari XTB

Live Mercati in Sintesi

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Grafico del giorno 🚩Il petrolio ritraccia per testare i 92,5 dollari al barile (24.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.