- I futures del cacao ICE sono tornati sopra i 5.000 dollari per tonnellata, quasi raddoppiando rispetto ai minimi di fine febbraio, mentre gli investitori tornano a prezzare i rischi climatici in Africa occidentale.

- La crescente probabilità di un forte evento El Niño, insieme ai primi segnali di un indebolimento delle coltivazioni in Costa d’Avorio, ha riacceso le preoccupazioni sull’offerta di cacao per la stagione 2026/27, nonostante le scorte globali rimangano ancora elevate.

- Le prossime settimane potrebbero rivelarsi decisive per il mercato del cacao: i rilievi sul campo di luglio determineranno se il recente rimbalzo dei prezzi sarà sostenuto dal deterioramento delle condizioni delle colture oppure se gli investitori torneranno a concentrarsi sulle abbondanti scorte e sulla domanda contenuta.

- I futures del cacao ICE sono tornati sopra i 5.000 dollari per tonnellata, quasi raddoppiando rispetto ai minimi di fine febbraio, mentre gli investitori tornano a prezzare i rischi climatici in Africa occidentale.

- La crescente probabilità di un forte evento El Niño, insieme ai primi segnali di un indebolimento delle coltivazioni in Costa d’Avorio, ha riacceso le preoccupazioni sull’offerta di cacao per la stagione 2026/27, nonostante le scorte globali rimangano ancora elevate.

- Le prossime settimane potrebbero rivelarsi decisive per il mercato del cacao: i rilievi sul campo di luglio determineranno se il recente rimbalzo dei prezzi sarà sostenuto dal deterioramento delle condizioni delle colture oppure se gli investitori torneranno a concentrarsi sulle abbondanti scorte e sulla domanda contenuta.

Appena quattro mesi fa sembrava che la fase più esplosiva del rally del cacao fosse ormai conclusa. Dopo un forte ritracciamento dai massimi record, i futures ICE sul cacao avevano perso terreno in modo costante, mentre gli investitori iniziavano sempre più a scontare il ritorno di un surplus globale di offerta. Questa narrativa sta però tornando meno convincente.

I prezzi del cacao sono risaliti sopra i 5.000 dollari per tonnellata, quasi raddoppiando dai minimi registrati a fine febbraio. Il mercato sta nuovamente prezzando i rischi climatici in Africa occidentale, regione responsabile della maggior parte della produzione mondiale. La domanda chiave ora è se questo rimbalzo sia solo una correzione dopo una fase di eccessiva vendita oppure l’inizio di un trend rialzista più ampio.

Il meteo è tornato al centro della scena

I rischi climatici in Africa occidentale sono tornati a essere il principale driver dei prezzi del cacao, con gli investitori sempre più preoccupati per l’impatto di El Niño sul prossimo raccolto.

Il catalizzatore principale degli ultimi giorni è il ritorno delle preoccupazioni legate a El Niño. L’Agenzia Meteorologica Giapponese ha confermato ufficialmente lo sviluppo del fenomeno nel Pacifico, mentre la NOAA statunitense stima una probabilità di circa il 67% di un evento “Super El Niño” molto intenso.

Per il mercato del cacao questo è estremamente rilevante. El Niño tende infatti a portare condizioni più calde e secche in Africa occidentale, riducendo l’umidità del suolo proprio in una fase cruciale dello sviluppo delle piante. Il cacao è particolarmente sensibile alla siccità prolungata, che può indebolire gli alberi, ridurre la formazione delle cabosse e, in ultima analisi, diminuire i rendimenti.

Per questo i trader reagiscono molto prima che le perdite produttive siano confermate. Nel mercato del cacao, le aspettative muovono spesso i prezzi ben prima dei dati sul raccolto. Le crescenti preoccupazioni per il raccolto principale che inizierà a settembre stanno già fornendo un supporto significativo ai futures.

Le prime rilevazioni sul raccolto aumentano i timori

Le valutazioni iniziali sul raccolto 2026/27 indicano una formazione più debole delle cabosse, aumentando le preoccupazioni per una produzione inferiore alle attese.

Non è solo il meteo a guidare il recente rally. Le prime ispezioni sul campo in Costa d’Avorio indicano una formazione delle giovani cabosse (cherelle) inferiore alla media, uno dei primi segnali d’allarme per la stagione futura.

Le stime preliminari suggeriscono che la Costa d’Avorio potrebbe produrre circa 1,8 milioni di tonnellate nel raccolto che inizierà a settembre, contro circa 2,2 milioni attesi per la stagione in corso. Il divario è significativo e contribuisce a spiegare il forte rimbalzo dai minimi di febbraio.

Il mercato attende ora nuovi rilievi a luglio, che dovrebbero fornire un quadro più chiaro sulle prospettive produttive. Se questi dati confermassero una debole formazione delle cabosse, i prezzi del cacao potrebbero rimanere sostenuti.

L’offerta ancora elevata limita l’ottimismo

Nonostante il rally recente, i dati di offerta continuano a indicare condizioni relativamente abbondanti, limitando la piena affermazione di un nuovo ciclo rialzista.

Solo poche settimane fa i prezzi erano sotto pressione a causa dei segnali di miglioramento dell’offerta globale.

La Costa d’Avorio ha riportato oltre 2,04 milioni di tonnellate di cacao arrivate ai porti dall’inizio della stagione, circa il 20% in più rispetto all’anno precedente. Anche la Nigeria ha registrato un aumento del 28% su base annua delle esportazioni a maggio.

Parallelamente, le scorte certificate ICE sono salite ai massimi da quasi due anni, superando i 2,94 milioni di sacchi.

Storicamente, l’aumento delle scorte tende a limitare ulteriori rialzi. Per questo il rally attuale sembra riflettere più timori sull’offerta futura che una carenza immediata di cacao fisico.

La domanda di cacao resta debole

La domanda continua a indebolirsi nelle principali aree di consumo, mentre i produttori di cioccolato affrontano l’impatto dei prezzi del cacao eccezionalmente elevati.

La domanda è uno degli elementi più deboli del quadro attuale.

In Nord America, le macinazioni del primo trimestre sono scese del 3,8% su base annua. In Europa il calo è stato ancora più marcato (-7,8%), segnando il peggior primo trimestre da 17 anni.

Per i produttori di cioccolato, prezzi elevati del cacao si traducono direttamente in costi più alti e compressione dei margini. Molte aziende hanno ridotto gli acquisti, rinviato ordini o modificato le formulazioni per ridurre il contenuto di cacao.

L’Asia rappresenta un’eccezione: la lavorazione è cresciuta di oltre il 5%, ma gran parte dell’aumento sembra legata al ricostock piuttosto che a una vera ripresa della domanda.

I produttori agricoli non sempre beneficiano dei prezzi più alti

I prezzi alla produzione più bassi in Ghana e Costa d’Avorio potrebbero scoraggiare investimenti di lungo periodo, nonostante il rialzo dei futures internazionali.

Una caratteristica del mercato del cacao è che l’aumento dei prezzi futures non si traduce necessariamente in maggiori redditi per gli agricoltori.

Il Ghana ha ridotto il prezzo ufficiale pagato ai produttori di quasi il 30% per la stagione 2025/26, mentre anche la Costa d’Avorio ha introdotto tagli significativi.

Questo è rilevante perché i due Paesi rappresentano oltre metà della produzione mondiale. Redditi più bassi riducono gli incentivi a investire in fertilizzanti, protezione delle colture e rinnovo delle piantagioni, con possibili effetti sull’offerta futura.

Il Camerun mostra invece un quadro diverso: i prezzi alla produzione sono saliti ai massimi della stagione, tra 2.100 e 2.250 CFA/kg, pur restando inferiori ai picchi eccezionali degli anni precedenti.

Le previsioni di surplus diventano più conservative

Gli analisti continuano a prevedere un surplus globale, ma le stime sono state ridotte sensibilmente a causa dei rischi climatici.

StoneX ha recentemente ridotto la previsione di surplus globale per il 2026/27 da 267.000 a 149.000 tonnellate, principalmente per l’aumento dei rischi legati a El Niño.

Anche la stima per la stagione 2025/26 è stata rivista al ribasso, da 287.000 a 247.000 tonnellate.

Il mercato quindi non prezza ancora un deficit globale, ma il “cuscinetto” di offerta si è ridotto in modo significativo, rendendo i prezzi più sensibili a qualsiasi deterioramento climatico.

Cosa succede ora al cacao?

Le prossime settimane potrebbero essere decisive: i rilievi di luglio potrebbero determinare se il rally ha basi fondamentali solide o è solo un rimbalzo tecnico.

Il mercato del cacao oggi è bilanciato tra forze rialziste e ribassiste.

Da un lato ci sono scorte elevate, arrivi ai porti ancora robusti in Costa d’Avorio e domanda debole in Europa e Nord America. Dall’altro, il mercato guarda sempre più al raccolto 2026/27, dove i rischi climatici stanno aumentando.

Se El Niño dovesse portare condizioni più secche e i rilievi confermassero una debole formazione delle cabosse, il cacao potrebbe restare tra le materie prime più forti della seconda metà dell’anno. In caso contrario, l’attenzione potrebbe tornare rapidamente su scorte elevate e domanda debole.

Il prezzo del cioccolato salirà di nuovo? Segnali contrastanti

Nonostante il forte recupero del cacao, la domanda debole di cioccolato e il miglioramento dell’offerta suggeriscono che nuovi aumenti dei prezzi retail non sono affatto scontati.

La domanda globale di cioccolato continua a risentire dei prezzi record del cacao degli ultimi due anni. I dati sulle macinazioni del primo trimestre 2026 mostrano forti divergenze regionali: Europa -7,8% a 325.900 tonnellate, Nord America -3,8% a 106.100 tonnellate, Brasile -0,8% a 51.700 tonnellate, mentre l’Asia cresce del 5,2% a 223.500 tonnellate (+13,4% su base trimestrale).

Barry Callebaut, il maggiore produttore mondiale, segnala che anni di prezzi elevati hanno indebolito la domanda, con calo dei volumi e pressione sui margini. Alcuni analisti ritengono che la crescita asiatica rifletta soprattutto ricostock e non una vera ripresa dei consumi.

Nel frattempo, l’offerta è migliorata: gli arrivi in Costa d’Avorio sono circa il 19% superiori all’anno precedente e le scorte ICE sono ai massimi da quasi due anni. Se El Niño non dovesse danneggiare significativamente il raccolto 2026/27, i produttori potrebbero beneficiare di prezzi più stabili nei prossimi trimestri.

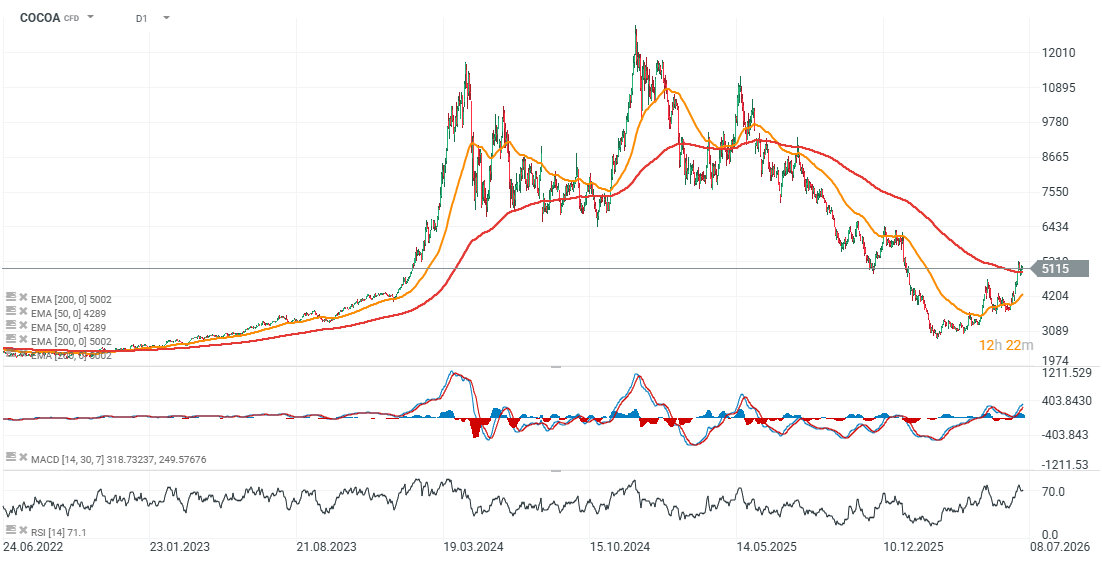

Outlook tecnico del cacao (grafico giornaliero)

I futures sul cacao sono tornati sopra la media mobile esponenziale a 200 giorni (EMA200), segnalando un tentativo di inversione del trend ribassista recente e la possibile ripresa di un movimento rialzista più ampio.

Fonte: xStation 5

Eryk Szmyd, Analista dei mercati finanziari, XTB

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.