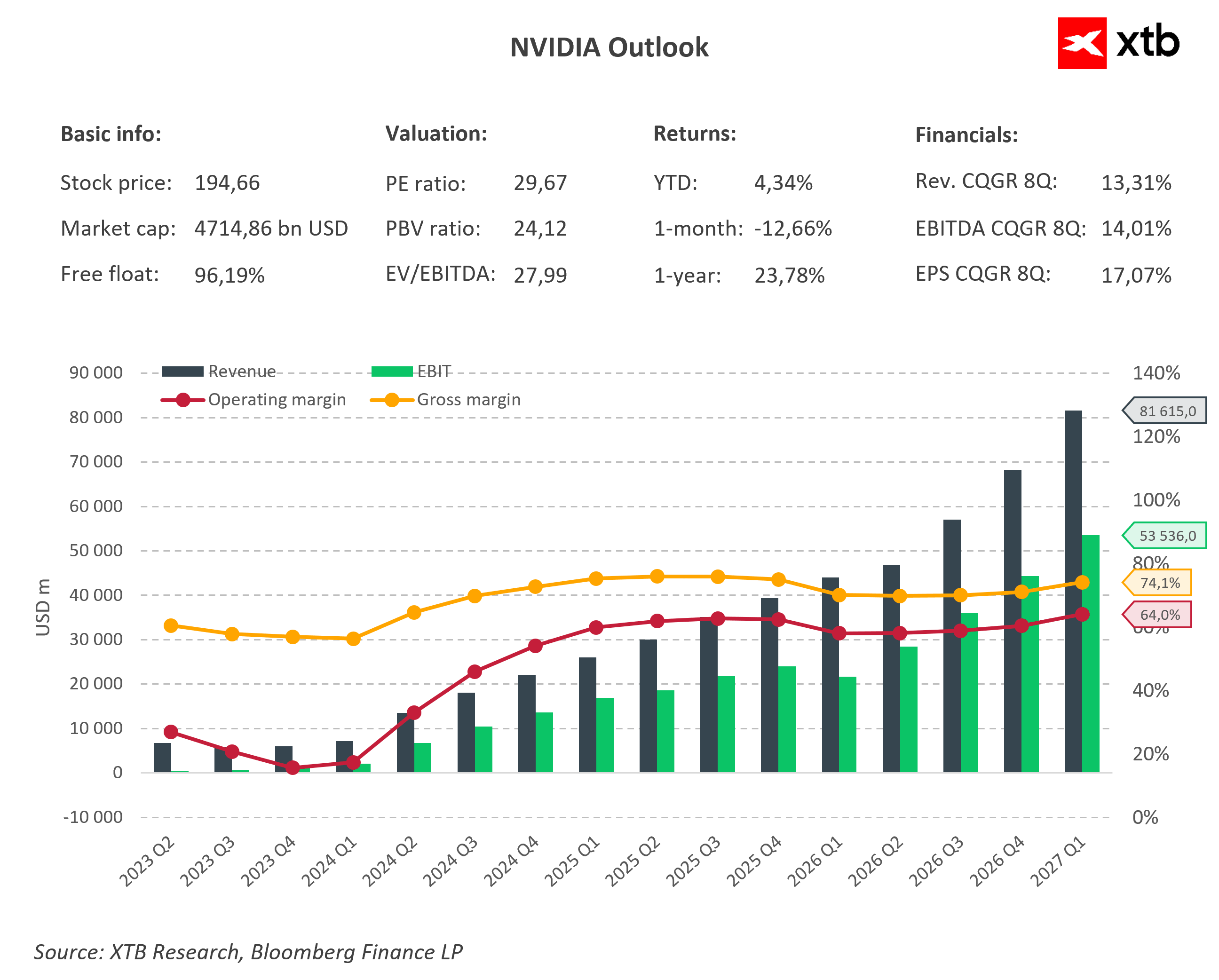

I recenti report sui ritardi nello sviluppo delle infrastrutture AI di nuova generazione di Nvidia, compresi i sistemi basati sulla piattaforma Vera Rubin, stanno cambiando la percezione del mercato nei confronti dell'azienda. Se fino a poco tempo fa l'attenzione era rivolta quasi esclusivamente alla forte domanda di infrastrutture per l'intelligenza artificiale e alla capacità di Nvidia di soddisfarla, oggi cresce l'interesse verso un altro aspetto: la velocità con cui questo ciclo di investimenti procede e la sua reale efficienza operativa.

Da un lato, i ritardi nella produzione dei sistemi più avanzati possono essere interpretati come normali difficoltà all'interno di una supply chain estremamente complessa. L'attuale ciclo di investimenti tecnologici ha una portata senza precedenti e ogni passo verso prestazioni più elevate richiede processi di produzione e integrazione sempre più sofisticati. In quest'ottica, i ritardi non modificano il trend di fondo, ma ne rallentano semplicemente i tempi.

Dall'altro lato, il mercato sta iniziando a chiedersi se il ritmo con cui vengono realizzate le infrastrutture AI non stia superando quello del loro effettivo utilizzo. In questo contesto, sono particolarmente rilevanti i segnali provenienti dai principali hyperscaler, tra cui Meta, che starebbe valutando la possibilità di commercializzare parte della capacità di calcolo inutilizzata. Un'iniziativa di questo tipo, seppur limitata, potrebbe indicare che il mercato stia attraversando fasi di eccesso di offerta rispetto all'attuale domanda di potenza di calcolo per l'intelligenza artificiale.

Nel breve termine, questo scenario crea un quadro contrastante per Nvidia. I ritardi nelle consegne dei sistemi di nuova generazione potrebbero sollevare dubbi sulla continuità della crescita dei ricavi nel segmento dei prodotti più avanzati, che è anche quello con i margini più elevati e le migliori prospettive di crescita. Allo stesso tempo, però, i vincoli dell'offerta continuano a sostenere il potere di determinazione dei prezzi, poiché la domanda da parte degli hyperscaler rimane molto forte e ancora lontana dalla saturazione.

Nel medio termine, la questione centrale è capire se questi sviluppi rappresentino solo un effetto temporaneo legato alla complessità della produzione oppure il primo segnale di una fase in cui il mercato dell'intelligenza artificiale inizia a passare da una rapida espansione a un approccio agli investimenti più selettivo. I precedenti cicli tecnologici hanno dimostrato che, anche all'interno di trend strutturali molto solidi, possono verificarsi periodi in cui gli investimenti crescono più rapidamente della reale capacità di generare valore, dando origine a fisiologiche fasi di rallentamento della spesa.

Nel lungo termine, il quadro rimane più solido. La domanda di potenza di calcolo, trainata dallo sviluppo dei large language model, dei sistemi agentici e dell'automazione dei processi aziendali, continua infatti a indicare una crescita strutturale. Anche se il ritmo degli investimenti dovesse temporaneamente rallentare, questo non cambia il fatto che le infrastrutture per l'intelligenza artificiale, comprese le piattaforme di nuova generazione come Rubin, restino uno dei pilastri della trasformazione tecnologica di questo decennio.

Allo stesso tempo, assume sempre maggiore importanza l'efficienza con cui viene utilizzata l'infrastruttura già esistente. I segnali relativi alla possibile vendita di capacità di calcolo inutilizzata da parte di alcuni grandi operatori, tra cui Meta, potrebbero indicare che il mercato stia entrando in una fase più avanzata di ottimizzazione delle risorse. Ciò implicherebbe uno spostamento dell'attenzione dalla semplice espansione della capacità verso una maggiore monetizzazione e un migliore allineamento con la domanda effettiva.

In questo contesto, Nvidia si trova al centro di una situazione per certi aspetti paradossale. Da un lato continua a beneficiare di uno dei più forti trend di crescita strutturale dell'intero ecosistema dell'intelligenza artificiale. Dall'altro, appare sempre più evidente che questo percorso di crescita non sarà lineare e che il suo ritmo dipenderà sempre più dalla capacità di sincronizzare l'espansione delle infrastrutture con il loro reale utilizzo. È proprio questo equilibrio, più che la sola domanda, a plasmare sempre di più la narrativa attorno all'azienda.

Wall Street: rimbalzo dopo la tregua tra USA e Iran

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Notizie del mattino: accelera il calo dei prezzi del petrolio registrato nel fine settimana 💥 (27.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.