Oggi alle 16:00 CET, Kevin Warsh interverrà davanti al Congresso degli Stati Uniti per riferire sulla politica monetaria condotta dalla Federal Reserve. È importante notare che il testo del suo intervento è stato pubblicato in anticipo, cosa che non è necessariamente avvenuta negli ultimi anni.

La prima apparizione di Kevin Warsh davanti alla Camera dei Rappresentanti entrerà nella storia non solo per l’omaggio dedicato al recentemente scomparso Alan Greenspan. Warsh si presenta come un riformatore che, da un lato, sostiene una politica monetaria rigorosa per eliminare l’inflazione persistente e, dall’altro, avvia una revisione profonda e strutturale degli attuali metodi operativi della Fed.

Punti chiave dell’intervento di Kevin Warsh

Priorità assoluta: la fine dell’inflazione

Warsh ha dichiarato che, se la Fed condurrà una politica monetaria adeguata (e lui è convinto che sarà così), il periodo di cinque anni caratterizzato da un’inflazione elevata diventerà un capitolo del passato.

Nel testo del discorso ha sottolineato che l’inflazione di lungo periodo dipende quasi esclusivamente dalla politica monetaria e che la Fed ha una “tolleranza zero” nei confronti di livelli inflazionistici elevati.

Tassi di interesse invariati

Durante la riunione del FOMC di giugno, i tassi sono stati mantenuti nell’intervallo 3,50% – 3,75%.

Economia solida, ma con andamento disomogeneo

I consumi delle famiglie stanno crescendo moderatamente e la produzione industriale continua a salire in modo costante.

Il settore immobiliare, tuttavia, rimane il principale punto debole dell’economia.

Boom degli investimenti trainato dall’intelligenza artificiale

La spesa per le tecnologie avanzate sta aumentando rapidamente.

- Gli investimenti in beni strumentali sono cresciuti dell’8% su base annua.

- La spesa nel settore tecnologico è aumentata di quasi il 25%.

Secondo Warsh, la forte crescita della produttività è dovuta all’introduzione dell’intelligenza artificiale.

Mercato del lavoro stabile

La disoccupazione rimane bassa, i licenziamenti sono limitati e la crescita nominale dei salari è solida, mantenendosi al passo con l’ingresso di nuovi lavoratori nel mercato.

Grande revisione interna della Federal Reserve

Warsh ha istituito ben 5 task force speciali per verificare i principi fondamentali del funzionamento della Fed:

- Comunicazione della banca centrale

(valutazione dell’efficacia dell’attuale metodo di comunicazione delle decisioni). - Politica di bilancio della Fed

(inclusa l’analisi del cosiddetto sistema delle riserve abbondanti). - Metodologia dei dati

(accesso a dati più accurati e disponibili in tempo reale). - Impatto dell’intelligenza artificiale su produttività e occupazione.

- Modelli sull’inflazione

(verifica se le attuali teorie economiche della Fed siano ancora valide).

Ottimismo con una nota di cautela

Gli ultimi dati sull’inflazione, sia quella core sia quella dei prezzi al consumo, sono risultati inferiori alle attese, un elemento positivo per la Fed.

Tuttavia, Warsh avverte che la guerra in corso e i prezzi elevati del petrolio potrebbero rapidamente invertire questa tendenza favorevole.

Commento sul testo dell’intervento

L’intervento di Kevin Warsh segnala un cambiamento significativo nella comunicazione della Federal Reserve.

La creazione di cinque task force, incluse quelle dedicate alla politica di bilancio e ai modelli inflazionistici, mostra che il nuovo presidente intende mettere in discussione i vecchi paradigmi a favore di maggiore flessibilità e di un’analisi basata su dati in tempo reale.

Questo significa che, ad esempio, il recente calo dell’inflazione potrebbe assumere un ruolo importante nelle decisioni di breve periodo della banca centrale.

L’attuale intervallo dei tassi, con un limite superiore al 3,75%, probabilmente rimarrà invariato ancora a lungo.

Il calo dell’inflazione elimina la necessità di ulteriori rialzi dei tassi, ma i rischi geopolitici e la solidità dell’economia impediscono tagli rapidi.

Un elemento fondamentale è che la rivoluzione dell’AI e l’aumento degli investimenti tecnologici stanno sostenendo la produttività, consentendo agli Stati Uniti di crescere senza generare nuove pressioni inflazionistiche.

D’altro canto, l’intelligenza artificiale rappresenta anche un potenziale rischio per l’inflazione legata all’energia, anche se questo effetto potrebbe essere principalmente temporaneo e quindi non particolarmente rilevante per la banca centrale.

Implicazioni per il dollaro

Per il dollaro, questo rappresenta un quadro positivo, anche se non necessariamente il migliore possibile.

Da un lato, il dollaro continua a non avere vere alternative e gli investitori non hanno ancora una visione chiara sulla direzione futura della politica monetaria statunitense.

Tuttavia, il mantenimento degli attuali livelli dei tassi e le ancora elevate aspettative del mercato riguardo a possibili rialzi limiteranno la debolezza della valuta.

Un possibile sell-off del dollaro potrebbe verificarsi quando il rischio di uno shock energetico diminuirà, anche se è difficile prevedere quando ciò potrà accadere.

È importante ricordare che, dopo la lettura del testo dell’intervento, seguirà una sessione di domande da parte dei membri del Congresso. Domani lo stesso intervento sarà inoltre presentato davanti alla commissione del Senato.

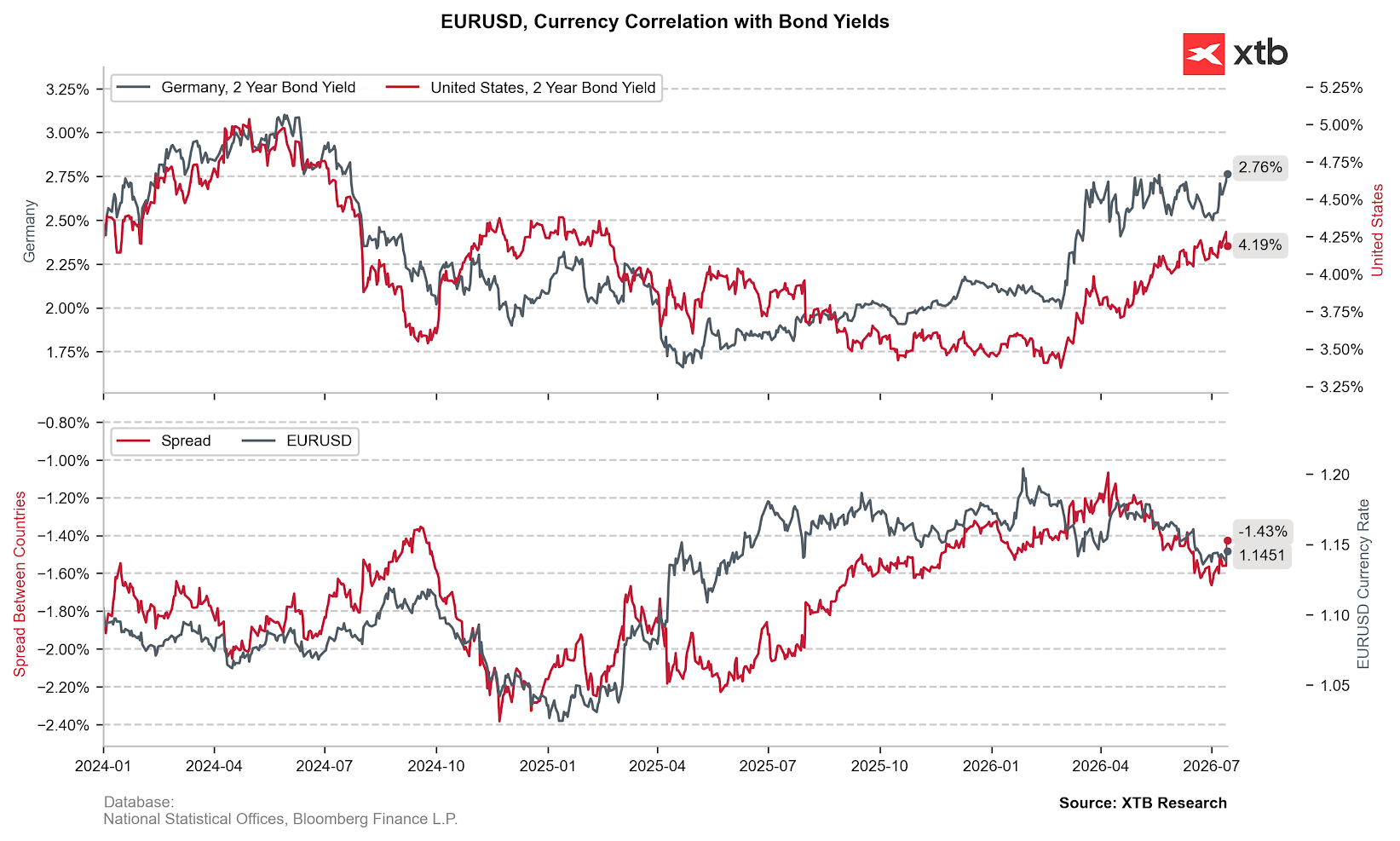

È importante notare che, nonostante le crescenti aspettative di rialzi dei tassi negli Stati Uniti, i rendimenti dei Treasury a 2 anni rimangono relativamente stabili, seppur su livelli elevati.

Al contrario, i rendimenti dei titoli di Stato tedeschi stanno salendo ai livelli più alti da metà 2024, segnalando una maggiore pressione sulla Banca Centrale Europea (BCE) affinché proceda con rialzi dei tassi di interesse.

Il differenziale dei rendimenti (yield spread) potrebbe indicare che, nel breve termine, il cambio EUR/USD sia leggermente sottovalutato; tuttavia, la sua evoluzione dipenderà principalmente dall’andamento del mercato del debito statunitense.

Fonte: Bloomberg Finance LP, XTB

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

🚨 Il greggio Brent scende sotto gli 80 dollari!

Grafico del giorno: lo yen scende dai massimi degli ultimi 40 anni – cosa aspettarsi? (03.08.2026)

Notizie del mattino: USA sospendono gli attacchi – Petrolio in calo, borse in rialzo (08/03/2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.