- Su base mensile, i prezzi sono diminuiti per la prima volta dal 2020, registrando un calo dello 0,4%.

- I prezzi dei carburanti sono scesi del 9,7% rispetto a maggio.

- L'indice core dell'inflazione è rimasto invariato su base mensile (0,0%), mentre su base annua è sceso al 2,6%.

- La probabilità di un rialzo dei tassi da parte del FOMC già a settembre è scesa a circa il 66%.

- Lo scenario di base del mercato prevede ora un solo rialzo dei tassi entro la fine dell'anno.

- Il cambio EUR/USD si è rafforzato dello 0,6%.

- La volatilità potrebbe però non essere finita: alle 15:00 è prevista la prima audizione di Kevin Warsh davanti al Congresso degli Stati Uniti.

- Su base mensile, i prezzi sono diminuiti per la prima volta dal 2020, registrando un calo dello 0,4%.

- I prezzi dei carburanti sono scesi del 9,7% rispetto a maggio.

- L'indice core dell'inflazione è rimasto invariato su base mensile (0,0%), mentre su base annua è sceso al 2,6%.

- La probabilità di un rialzo dei tassi da parte del FOMC già a settembre è scesa a circa il 66%.

- Lo scenario di base del mercato prevede ora un solo rialzo dei tassi entro la fine dell'anno.

- Il cambio EUR/USD si è rafforzato dello 0,6%.

- La volatilità potrebbe però non essere finita: alle 15:00 è prevista la prima audizione di Kevin Warsh davanti al Congresso degli Stati Uniti.

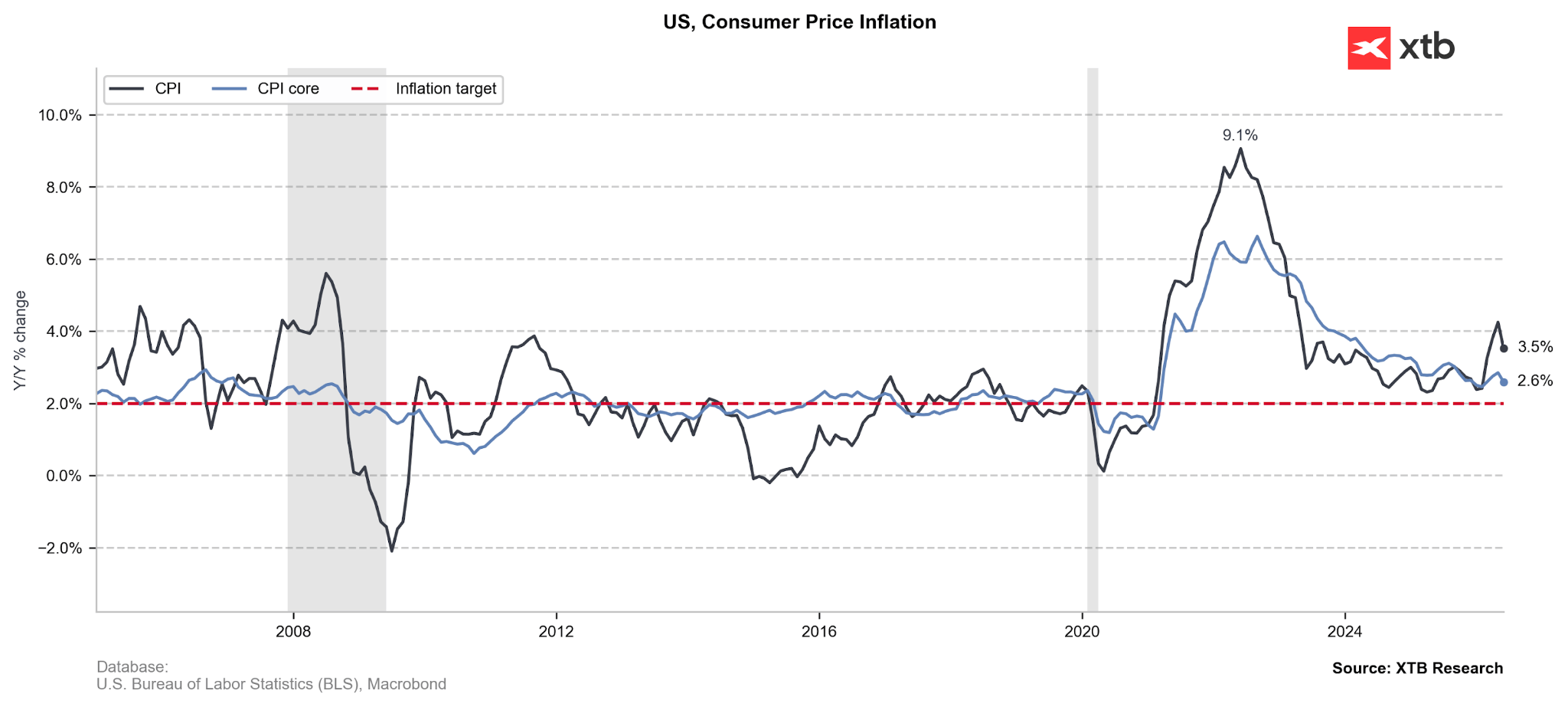

Alla luce del calo dei prezzi delle materie prime energetiche, molti si aspettavano una diminuzione dell'inflazione negli Stati Uniti nel mese di giugno. Tuttavia, l'entità del calo ha sorpreso significativamente i mercati.

Su base mensile, i prezzi sono diminuiti per la prima volta dall'anno della pandemia, il 2020, registrando un calo dello 0,4%.

Ancora più importante, l'inflazione core, che esclude le componenti più volatili come energia e alimentari, si è attestata al 2,6%, un dato decisamente inferiore alle aspettative del mercato.

Figura 1: Inflazione CPI negli Stati Uniti (2005–2026)

Fonte: Team di ricerca di XTB

Cosa ci dicono questi dati?

Se il calo dell'inflazione fosse stato determinato esclusivamente dalla diminuzione dei prezzi dei carburanti alla pompa (-9,7% rispetto a maggio) e dal continuo moderato aumento dei prezzi dei generi alimentari (+0,2% su base mensile), il dato avrebbe potuto essere considerato poco significativo. In un contesto geopolitico così volatile, infatti, entrambe queste componenti possono alterare sensibilmente la percezione delle reali pressioni inflazionistiche.

Il punto fondamentale, però, è che anche escludendo le componenti più volatili, i prezzi a giugno non sono aumentati (inflazione core: 0,0% su base mensile).

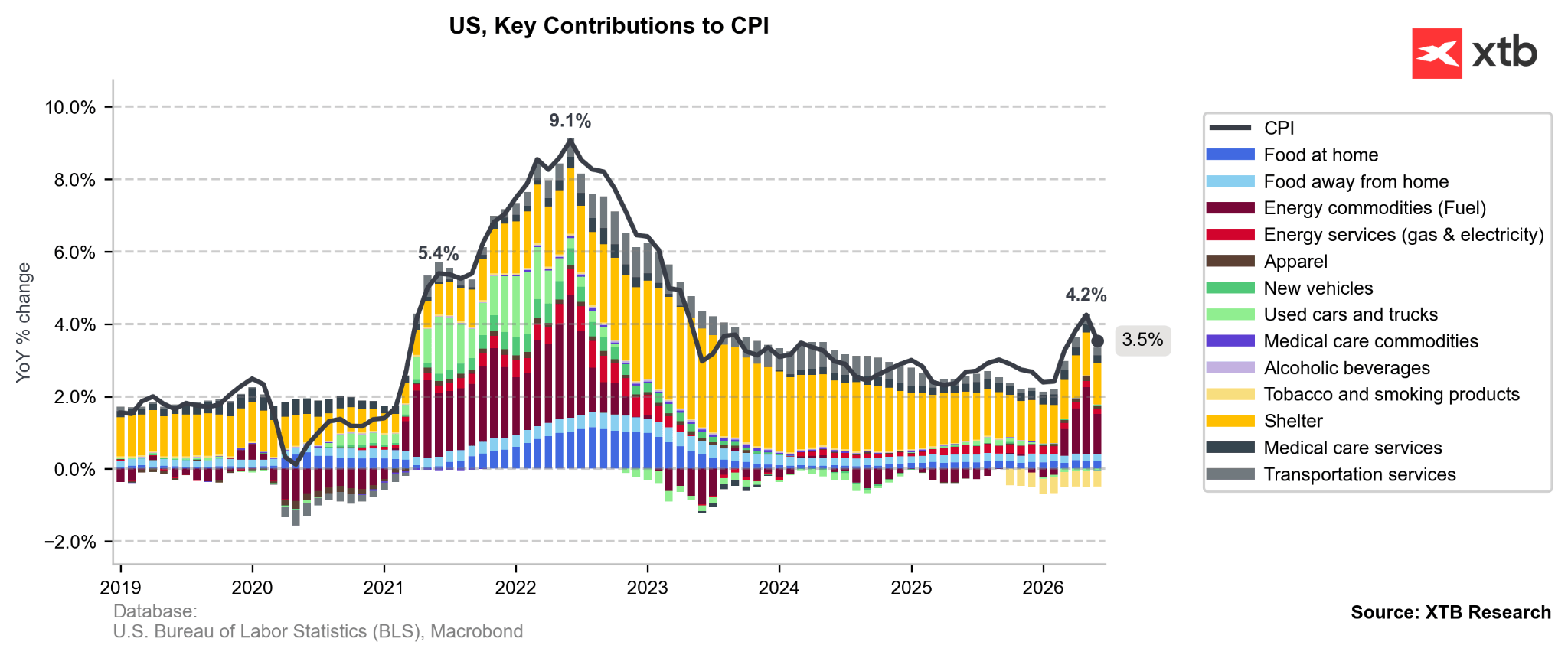

Inoltre, in numerosi settori, tra cui sanità, abbigliamento e mercato delle auto usate, si sono registrati cali dei prezzi.

Figura 2: Inflazione CPI negli Stati Uniti per contributo dei singoli comparti [anno su anno] (2018–2026)

Il mercato è meno convinto di ulteriori rialzi dei tassi negli Stati Uniti

Una sorpresa di tale portata ha naturalmente portato a una revisione delle aspettative del mercato sul percorso dei tassi di interesse della Federal Reserve.

A causa della recente escalation delle tensioni tra Stati Uniti e Iran, all'inizio della settimana gli investitori avevano iniziato a scontare due rialzi dei tassi da parte del FOMC entro la fine dell'anno. Attualmente, lo scenario di base è tornato a prevedere un solo rialzo.

La probabilità di un aumento dei tassi già nella riunione di settembre è scesa a circa il 66%.

Dollaro in calo, Nasdaq in rialzo

Questa è la principale ragione alla base dell'indebolimento del dollaro statunitense.

Il cambio EUR/USD si è rafforzato dello 0,6%, tornando ai livelli registrati alla fine della scorsa settimana (1,145).

Le aspettative di una politica monetaria meno restrittiva da parte della Federal Reserve sostengono inoltre il mercato azionario statunitense.

L'indice Nasdaq 100 guadagna circa lo 0,9%.

L'elevata volatilità non è ancora finita?

L'attenzione del mercato si sposta ora sulla prima audizione di Kevin Warsh davanti al Congresso degli Stati Uniti.

Oggi alle 15:00, il presidente del FOMC risponderà alle domande della Camera dei Rappresentanti. Domani, alla stessa ora, comparirà invece davanti al Senato.

Storicamente, il primo giorno di audizione è quello che genera la maggiore volatilità sui mercati.

È probabile che a Warsh vengano chiesti chiarimenti sul suo piano per riportare l'inflazione all'obiettivo della Federal Reserve.

Con ogni probabilità dovrà inoltre spiegare la decisione di abbandonare la forward guidance.

La questione più importante potrebbe però riguardare in che modo il suo approccio all'economia e alla politica monetaria si differenzi da quello del presidente Donald Trump. Si tratta di un tema particolarmente rilevante alla luce delle persistenti preoccupazioni circa una possibile perdita di indipendenza della Federal Reserve.

Michał Jóźwiak

Analista dei mercati finanziari, XTB

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

Il Nasdaq guadagna lo 0,6% e riconquista quota 29.000 🔼 Risultati solidi per ON Semiconductor e Palantir

🗽 L'US500 segna un nuovo massimo storico

Grafico del giorno: USDJPY dopo l'intervento del Giappone

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.