Il Brent (OIL) è in calo di quasi il 3% oggi, scambiato intorno ai 93 dollari al barile, estendendo un chiaro trend ribassista di breve periodo in cui le pressioni dal lato dell’offerta continuano a dominare, nonostante l’incertezza in corso legata allo Stretto di Hormuz. Allo stesso tempo, alcuni desk di ricerca, tra cui Piper Sandler, si stanno sempre più posizionando nello scenario di “crisi prolungata” invece di attendersi una rapida de-escalation nell’area di Hormuz. Secondo la banca, il mercato potrebbe interpretare in modo eccessivamente ottimistico i segnali di un possibile accordo con l’Iran, mentre la situazione reale delle spedizioni nella regione rimane altamente fragile.

Piper Sandler punta su prezzi del petrolio più alti

Nella sua ultima nota, Piper Sandler sostiene che lo Stretto di Hormuz potrebbe rimanere di fatto parzialmente chiuso per diversi mesi ancora. Questo implicherebbe continue interruzioni ai flussi di petrolio greggio e GNL dal Medio Oriente verso l’Asia, aumentando la pressione sul mercato fisico del petrolio.

Il punto chiave non è necessariamente una “chiusura” formale di Hormuz, ma il forte calo del traffico commerciale delle petroliere. Secondo Piper Sandler, le probabilità che i volumi di trasporto tornino anche solo al 50% dei livelli pre-crisi appaiono basse — non solo nelle prossime settimane, ma potenzialmente anche nei prossimi mesi.

I mercati hanno ricevuto segnali contrastanti negli ultimi giorni. Da un lato, Donald Trump ha suggerito che un accordo con l’Iran sia ormai in larga parte definito. Dall’altro, il Pentagono ha confermato ulteriori attacchi contro installazioni militari iraniane e navi accusate di posizionare mine vicino allo Stretto. Questi sviluppi indicano che le tensioni militari stanno ancora aumentando piuttosto che attenuarsi.

Piper Sandler ritiene che Washington sia riluttante a perseguire un confronto su larga scala, poiché una ritorsione iraniana più ampia potrebbe destabilizzare la regione e interrompere ulteriormente le catene di approvvigionamento globali. Allo stesso tempo, Teheran sembra convinta di mantenere un significativo potere negoziale, riducendo la probabilità di un compromesso rapido.

Tutto ciò porta la banca a una conclusione piuttosto aggressiva: i prezzi del petrolio potrebbero raggiungere nuovi massimi annuali più avanti quest’estate.

Questa visione è difficile da ignorare. Fino a poco tempo fa, circa un quinto del commercio globale di petrolio via mare transitava attraverso lo Stretto di Hormuz. Se il traffico delle petroliere rimane limitato per un periodo prolungato, il problema si sposta dalla volatilità dei futures alla disponibilità fisica del greggio, in particolare per l’Asia.

Le riserve strategiche USA si spostano verso est

Gli Stati Uniti stanno ora inviando un raro carico di petrolio greggio dalle proprie Strategic Petroleum Reserve verso l’Asia, evidenziando quanto profondamente la crisi di Hormuz stia ridisegnando i flussi energetici globali. Secondo i dati di navigazione citati da Reuters, una petroliera partita dal Golfo del Messico con greggio delle SPR è diretta verso le Filippine. Si tratta della prima spedizione di greggio strategico USA verso l’Asia dalla fine del 2022.

La mossa è insolita ma strategicamente coerente. L’interruzione del traffico navale attraverso Hormuz ha compromesso gravemente le rotte tradizionali dal Medio Oriente verso l’Asia. Prima della crisi, le economie asiatiche importavano circa l’80% del loro petrolio dal Medio Oriente, mentre le Filippine dipendevano fortemente da Arabia Saudita, Iraq ed Emirati Arabi Uniti.

Ad esempio, la VLCC greca Arosa sta attualmente trasportando circa 616.000 barili di greggio sour statunitense dalle SPR insieme ad altri 700.000 barili di un altro blend sour USA. Questo mostra che Washington non sta solo reindirizzando il greggio verso l’Europa, ma sta sempre più cercando di compensare le carenze anche in Asia.

Il problema è che la scala della potenziale interruzione dell’offerta mediorientale rimane enorme. Le stime indicano che tra 14 e 15 milioni di barili al giorno di produzione potrebbero essere influenzati dalle tensioni in corso. Anche un rilascio coordinato e ampio da parte dei paesi membri dell’IEA potrebbe risultare insufficiente se la crisi di Hormuz dovesse protrarsi.

Nonostante il recente ritracciamento dei prezzi del petrolio, il mercato globale del greggio sta entrando in una fase di riorganizzazione forzata. L’Asia — la regione più dipendente dalle forniture energetiche mediorientali — è probabilmente quella che sopporterà i costi logistici e di prezzo più elevati. Nel frattempo, gli Stati Uniti stanno assumendo sempre più il ruolo di fornitore d’emergenza non solo per l’Europa, ma anche per gli acquirenti asiatici.

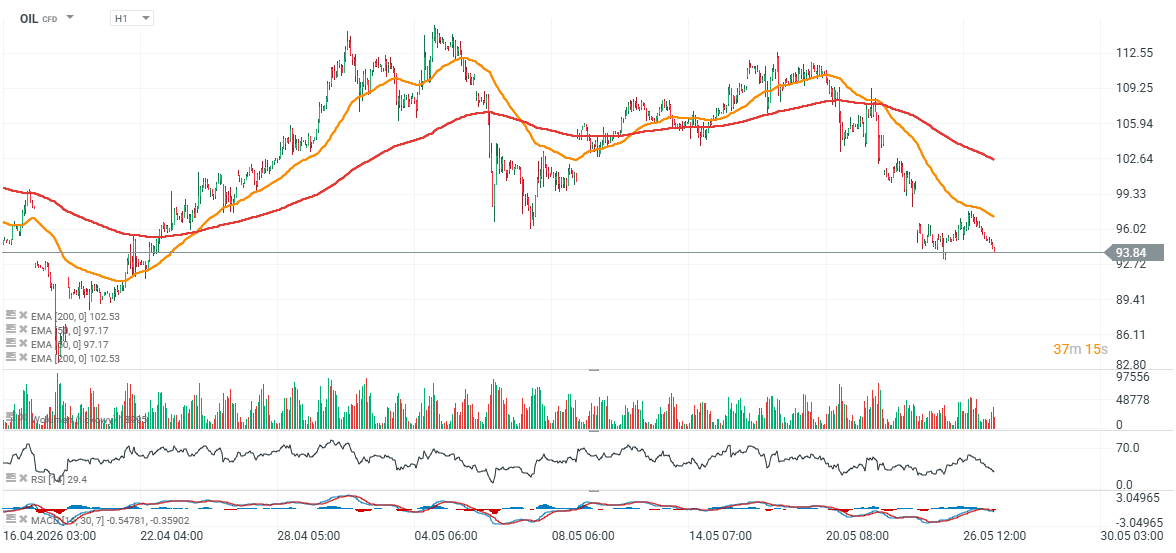

OIL (grafico D1)

Il WTI è inizialmente salito fino a 120 dollari al barile prima di arretrare sotto la soglia dei 100 dollari. Tuttavia, secondo Piper Sandler, il mercato potrebbe star prezzando una normalizzazione troppo anticipata. Se la crisi dovesse persistere, nuove pressioni sull’offerta potrebbero riportare i prezzi del petrolio nuovamente al rialzo, con possibili effetti negativi sulla crescita economica globale e sul recente rimbalzo dei mercati azionari.

Fonte: xStation5

Live Mercati in Sintesi

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Grafico del giorno 🚩Il petrolio ritraccia per testare i 92,5 dollari al barile (24.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.