I futures dello Stoxx Europe 600 stanno salendo di oltre lo 0,2%, con le borse europee che estendono il momentum positivo dopo i massimi record di Wall Street, nuovi picchi nei mercati asiatici e un forte calo del petrolio sotto i 100 dollari al barile, in seguito alle aspettative di un possibile accordo tra Stati Uniti e Iran.

Le vendite al dettaglio dell’Eurozona sono diminuite dello 0,1% su base mensile, rispetto alle attese del mercato di un calo dello 0,3%; il dato precedente era pari a -0,2%. Su base annua, le vendite al dettaglio sono aumentate dell’1,2%, in linea con le previsioni, ma inferiori al dato precedente pari all’1,7%.

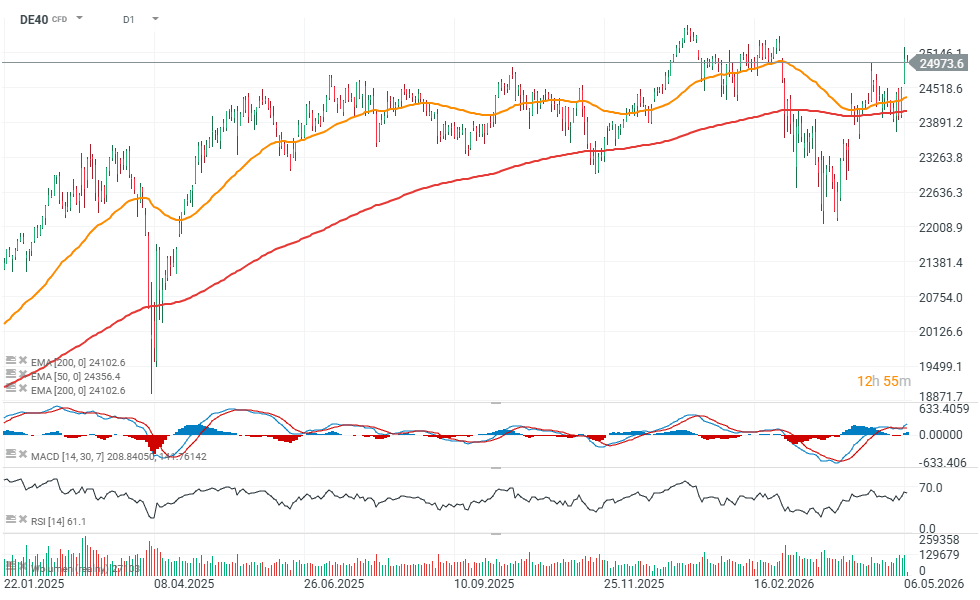

I mercati globali stanno inoltre beneficiando di un dollaro USA più debole e di rendimenti obbligazionari in calo, fattori che sostengono azioni, metalli preziosi e Bitcoin. In Europa, il DAX tedesco sta sottoperformando rispetto al mercato più ampio, scendendo di circa lo 0,1% nonostante il sentiment generalmente positivo nella regione.

Grafico futures DAX (DE40), intervalli D1 / H1

Fonte: xStation5

Fonte: xStation5

Gli utili societari sostengono il sentiment sui mercati europei

Qiagen ha registrato un EPS rettificato di 54 centesimi, in linea con le attese degli analisti.

Lottomatica ha generato ricavi per 600 milioni di euro e ha dichiarato di attendersi un EBITDA rettificato 2026 nella parte alta della guidance precedentemente comunicata.

Tenaris ha riportato vendite pari a 3,10 miliardi di dollari, superando le attese del mercato fissate a 2,99 miliardi.

Endesa ha registrato un utile netto di 725 milioni di euro, contro stime degli analisti pari a 627,6 milioni.

Jeronimo Martins ha riportato un EBITDA di 572 milioni di euro, superiore al consensus di 560,6 milioni.

Banco Comercial Português ha comunicato un utile netto di 305,8 milioni di euro, nettamente sopra le attese di 283,4 milioni.

Maggiore volatilità sui mercati azionari europei dopo le trimestrali

- Prosus ha guadagnato circa il 3%, risultando tra i migliori titoli dello Stoxx Europe 600, mentre Henkel è salita di circa il 2% dopo aver riportato una crescita organica delle vendite nel primo trimestre superiore alle attese.

- CSG NV ha segnato un +1,7% e BE Semiconductor Industries è salita dell’1,6%, sostenuta dal continuo ottimismo sul settore dei semiconduttori; anche STMicroelectronics ha chiuso in rialzo di circa l’1,4%.

- Argenx è salita dell’1,5% dopo aver riportato vendite di Vyvgart superiori alle attese degli analisti.

- TUI e Lufthansa hanno entrambe guadagnato circa l’1%, sostenute dal miglioramento del sentiment nei settori viaggi e compagnie aeree, favorito dal calo dei prezzi del petrolio.

- Prysmian ha guadagnato lo 0,8% dopo indicazioni su un potenziale prolungamento del ciclo di crescita grazie agli investimenti nei data center e all’espansione nel mercato USA.

- RENK Group ha perso circa l’1%, insieme a BP, Novo Nordisk, Voestalpine e Nokia, anch’essi sotto pressione prima dell’apertura europea.

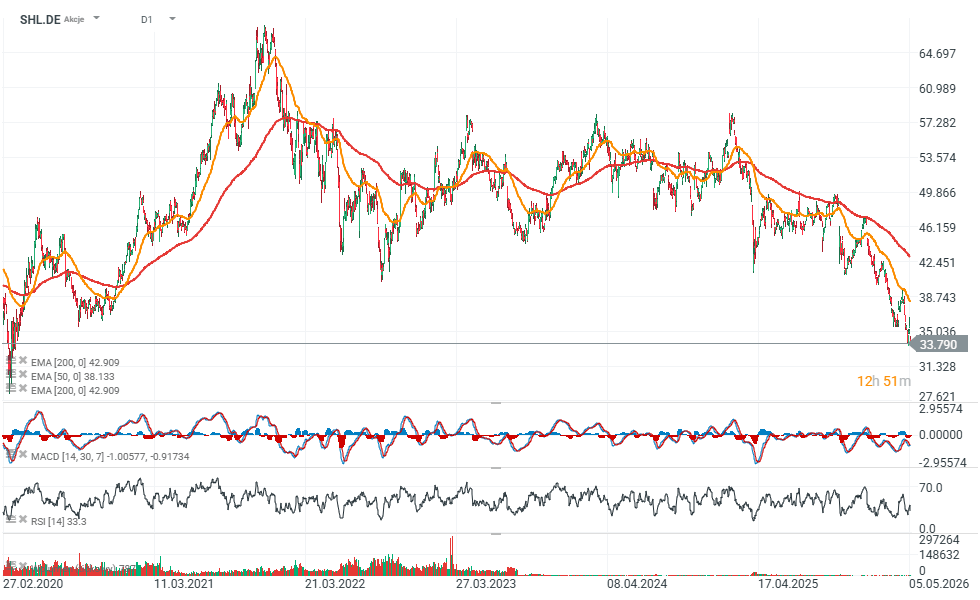

- Aumovio è scesa dell’1,7% nonostante un EBIT rettificato di 106 milioni di euro contro attese di 93 milioni, mentre Siemens Healthineers ha perso quasi il 5% dopo aver tagliato le previsioni di crescita delle vendite comparabili per l’intero esercizio.

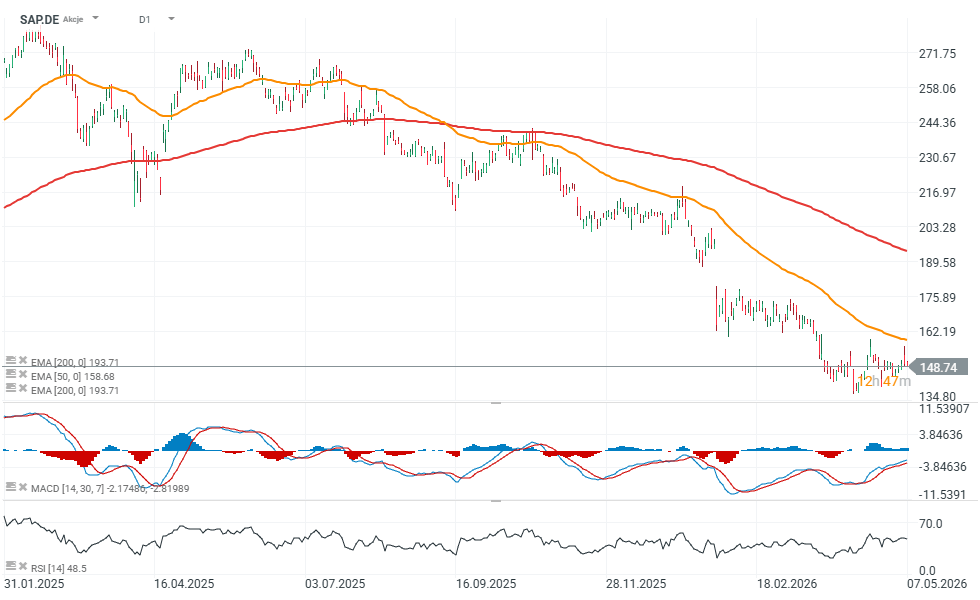

- SAP e OMV sono scese di circa l’1,1%, mentre Andritz ha perso l’1,3% dopo risultati trimestrali misti.

Grafico SAP (intervallo D1)

Fonte: xStation5

Le aziende europee continuano a battere le aspettative di mercato

- Flutter Entertainment ha registrato ricavi per 4,30 miliardi di dollari, superiori alle attese di 4,24 miliardi.

- AMS-Osram ha riportato ricavi trimestrali pari a 796 milioni di euro, contro un consensus di 774,3 milioni.

- Aker BP ha registrato un utile prima delle imposte di 2,72 miliardi di dollari, nettamente sopra le previsioni di 1,89 miliardi.

- Avolta ha segnato una crescita organica dei ricavi del 4,7%, superiore alle attese degli analisti pari al 4,55%.

- Sanoma ha riportato ricavi nel secondo trimestre pari a 221,1 milioni di euro, sopra le stime di 215 milioni.

- BNP Paribas Bank Polska ha comunicato un utile netto di 375,3 milioni di zloty, ben al di sopra delle attese di 306,5 milioni.

- Swiss Re ha registrato un utile netto trimestrale di 1,51 miliardi di dollari, rispetto alle previsioni di 1,19 miliardi.

- GN Store Nord ha mantenuto le previsioni di crescita organica dei ricavi per l’intero anno (0–6%) e la guidance sul margine EBITA (8–9%), rispetto al 7,6% registrato nel 2025.

- Siemens Healthineers ha invece ridotto le previsioni di crescita delle vendite comparabili per l’intero anno al 4,5–5%, rispetto al precedente range 5–6%, mentre il mercato si attendeva circa il 4,94%.

Grafico azionario Siemens Healthineers (intervallo D1)

Fonte: xStation5

- Nexi ha riportato ricavi nel primo trimestre pari a 821,4 milioni di euro, contro attese di 814,5 milioni.

- Lanxess ha registrato vendite nel primo trimestre per 1,38 miliardi di euro, rispetto alle aspettative di 1,40 miliardi.

- Knorr-Bremse ha riportato un EBIT nel primo trimestre di 245 milioni di euro, leggermente sopra il consensus di 244,8 milioni.

- Pharming ha registrato ricavi trimestrali pari a 72,4 milioni di dollari; il mercato confronta il dato con i 79,1 milioni dello stesso periodo dell’anno precedente.

- Vonovia ha riportato un EBITDA rettificato nel primo trimestre di 711,6 milioni di euro, superiore alle attese degli analisti pari a 701,9 milioni.

- SAF-Holland ha registrato un EBIT rettificato di 42,5 milioni di euro, battendo le previsioni di 41,6 milioni.

- Zealand Pharma ha riportato una perdita netta nel primo trimestre di 43,94 milioni di DKK, contro perdite attese di 68 milioni di DKK.

- Wacker Neuson ha registrato un EBIT di 41,5 milioni di euro, significativamente superiore alle attese di 12,1 milioni.

- Solvay ha riportato un EBITA sottostante di 219 milioni di euro, contro attese di 228 milioni.

- Intrum ha registrato un EBIT rettificato di 50,1 milioni di SEK, ben sopra le aspettative di 17 milioni.

- FinecoBank ha riportato un utile netto trimestrale di 162,2 milioni di euro, rispetto alle previsioni di 158 milioni.

- Veidekke ha registrato ricavi trimestrali pari a 965 milioni di NOK, sopra le attese di 895 milioni.

- Legrand ha riportato una crescita organica dei ricavi del 9,3%, significativamente superiore alle aspettative di mercato del 6,81%.

- Davide Campari ha registrato una crescita organica dei ricavi del 2,9%, mentre gli analisti si aspettavano un calo del 5%; nonostante i risultati solidi, una guidance futura prudente ha innescato una forte svendita del titolo.

Grafico Campari (intervallo D1).

Fonte: xStation5

Grafici EU50 e OIL (D1 interval)

Fonte: xStation5

Fonte: xStation5

Anteprima SpaceX: è il momento di capire quanta parte della sua valutazione si basi sul business e quanta sulle prospettive future

PMI dell'Eurozona: la ripresa dell'industria tedesca cela una stagnazione di fondo 🇪🇺

Wall Street rimbalza mentre la stagione degli utili del secondo trimestre supera nettamente le attese degli investitori

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.