Carl von Clausewitz, uno dei più importanti teorici militari della storia, affermò una volta che:

«La guerra non è altro che la continuazione della diplomazia con altri mezzi.»

Questa affermazione descrive in modo sorprendentemente accurato le relazioni tra gli Stati Uniti e il Medio Oriente e, negli ultimi mesi, Donald Trump l'ha messa in pratica, permettendo ai mercati di osservare queste dinamiche diplomatiche in tempo reale.

Proseguendo il ragionamento sviluppato nel precedente articolo ([LINK]), il mercato potrebbe, con il passare del tempo, essere costretto a fare qualcosa che negli ultimi mesi ha chiaramente evitato: prezzare scenari difficili e potenzialmente molto dolorosi per l'economia.

Sintesi dello stato attuale dei negoziati tra Iran e Stati Uniti

- È stato firmato un memorandum riguardante la conclusione del conflitto con l'Iran. È importante sottolineare che si tratta di un'intesa politica e non di un trattato vincolante.

- La conclusione effettiva del conflitto dovrebbe avvenire entro il 17 agosto. Fino a quella data, entrambe le parti dovrebbero raggiungere un accordo sulle questioni ancora controverse, come il futuro del programma nucleare iraniano.

- In cambio di una serie di concessioni militari, l'Iran dovrebbe ottenere una graduale revoca delle sanzioni, lo sblocco dei beni congelati e persino nuovi investimenti.

- Tuttavia, sia le presunte concessioni sia l'ipotesi di un alleggerimento delle sanzioni presentano notevoli criticità.

Per quanto riguarda le concessioni, nulla lascia intendere che l'Iran abbia intenzione di ridimensionare il proprio programma nucleare. Al contrario, Teheran ha dichiarato esplicitamente che non intende consentire agli ispettori dell'Agenzia Internazionale per l'Energia Atomica (AIEA) di accedere ai propri impianti nucleari.

Per comprendere meglio il contesto, è utile ricordare che l'Iran sta portando avanti un programma finalizzato allo sviluppo della capacità nucleare militare. La Repubblica Islamica ammette di arricchire l'uranio fino a circa il 60%.

La grande maggioranza dei reattori nucleari utilizza combustibile arricchito fino a circa il 5%, mentre alcuni reattori e dispositivi specializzati impiegano uranio arricchito al 20%. Ogni ulteriore incremento della percentuale di arricchimento rappresenta una sfida tecnologica estremamente complessa, costosa e lunga, producendo un materiale che, nella pratica, ha un impiego quasi esclusivamente militare, ossia la realizzazione di un'arma nucleare.

Questo programma nucleare costituisce uno dei due principali strumenti di pressione di cui dispone l'Iran ed è anche il principale elemento che impedisce agli Stati Uniti di disimpegnarsi completamente dal conflitto.

Sul fronte delle sanzioni, la situazione è ancora più complessa

Al di là delle questioni diplomatiche e geopolitiche, la revoca delle sanzioni richiede l'approvazione del Congresso degli Stati Uniti.

Entrambi i partiti rappresentati al Congresso — e in particolare il Partito Repubblicano, a cui appartiene Donald Trump — hanno trascorso decenni a imporre e rafforzare misure economiche contro l'Iran, sin dalla Rivoluzione islamica del 1979.

Per questo motivo appare difficile immaginare che il Congresso possa accettare di eliminare le sanzioni semplicemente per evitare che quello che, secondo alcuni sondaggi, viene considerato il presidente più impopolare della storia statunitense subisca un fallimento politico.

A ciò si aggiunge un ulteriore ostacolo: la lista delle organizzazioni e delle persone collegate al terrorismo comprende gran parte dei principali decisori politici e militari iraniani, rendendo ancora più difficile qualsiasi normalizzazione delle relazioni.

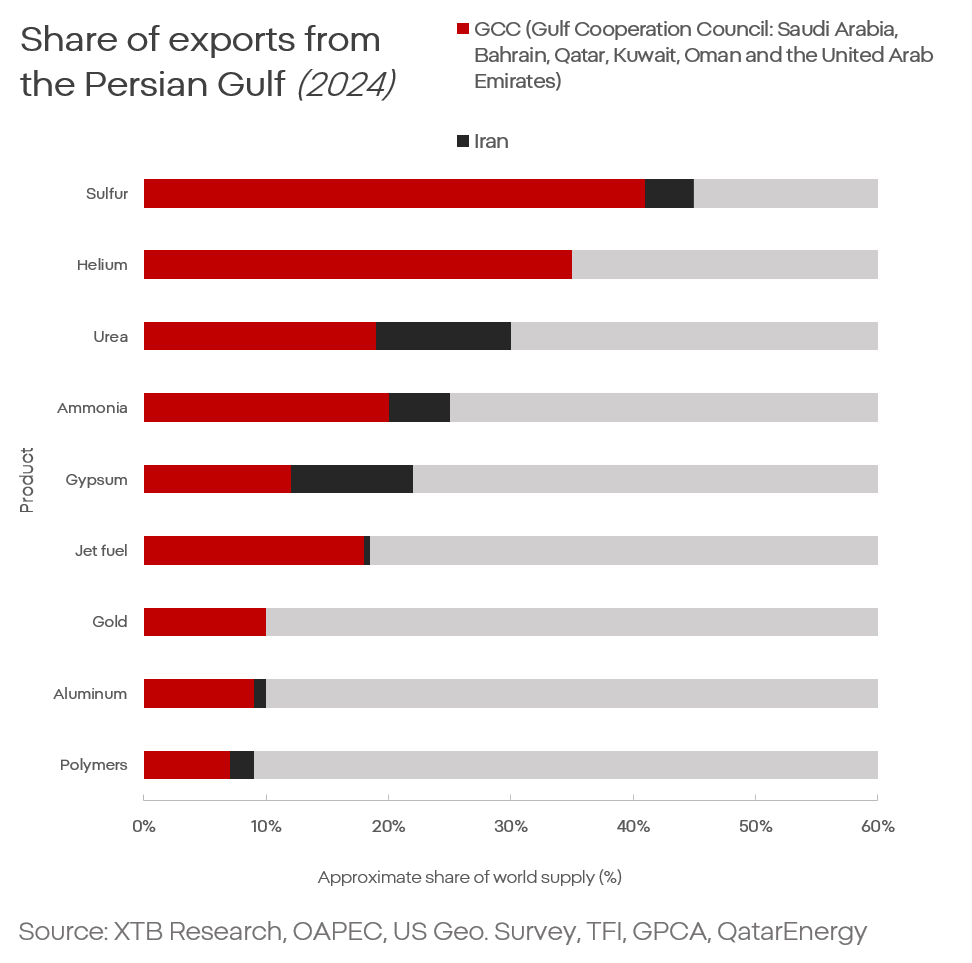

Quota della regione del Golfo nel volume delle esportazioni mondiali (2024)

Cosa significa tutto questo per i mercati: un conflitto prolungato ma a bassa intensità

Tutto ciò porta il mercato a una conclusione ben precisa: uno scenario di conflitto destinato a protrarsi nel tempo, ma con un'intensità relativamente contenuta.

Attualmente nel mondo sono in corso circa 130 conflitti armati di diversa intensità. Quello che coinvolge l'Iran non è un caso unico.

Ciò che lo rende eccezionale è il fatto che si svolge in una regione che fornisce circa:

- il 25% del petrolio e del gas a livello mondiale;

- il 30% del carburante per l'aviazione (jet fuel);

- il 30% dell'elio;

- e circa il 10% della produzione mondiale di alluminio.

Cosa significa per l'economia globale?

Innanzitutto, è necessario abbandonare l'idea che il conflitto possa concludersi rapidamente a causa della pressione economica o di una presunta "crisi apocalittica" che deriverebbe inevitabilmente dal protrarsi delle interruzioni del traffico nello Stretto di Hormuz.

In primo luogo, l'economia mondiale di oggi — e quella europea in particolare — è molto meno dipendente dai combustibili fossili rispetto al passato.

La progressiva sostituzione dei combustibili fossili con le energie rinnovabili non è una visione utopistica degli attivisti, bensì una realtà di mercato e una tendenza in atto da decenni, destinata ad accelerare con l'inasprirsi delle tensioni in Medio Oriente.

In secondo luogo, i maggiori perdenti in caso di chiusura dello Stretto di Hormuz non sarebbero l'Europa (dal punto di vista dell'economia reale più che dei mercati finanziari) né gli Stati Uniti, bensì l'Asia e, in misura minore, l'Africa, soprattutto a causa dell'impatto sulle forniture di fertilizzanti.

In terzo luogo, anche se lo Stretto di Hormuz dovesse diventare impraticabile, il mondo non sarebbe completamente indifeso di fronte a una carenza di petrolio, soprattutto perché i Paesi più ricchi e sviluppati sono oggi meglio preparati ad affrontare prezzi dell'energia più elevati.

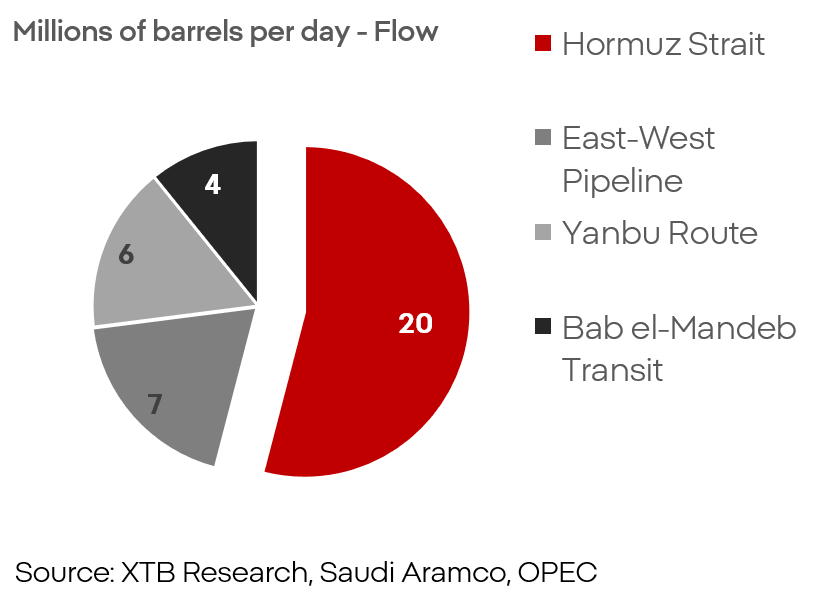

Quota delle diverse rotte di trasporto nelle esportazioni dei Paesi del Golfo.

Tenendo presente questo quadro, anche ipotizzando un blocco totale e permanente dello Stretto di Hormuz, il trasporto via mare rappresenta "solo" circa il 50% del volume complessivo delle esportazioni provenienti dalla regione.

Ciò significa che l'eventuale shock sull'offerta inciderebbe su circa il 10% dell'offerta mondiale, e non su oltre il 20%, come talvolta si ipotizza.

Ordini di superpetroliere VLCC (Very Large Crude Carrier) dal 1995 al 2026.

Il fatto che il mercato non stia prezzando un blocco totale e permanente dello Stretto di Hormuz è evidente anche dall'andamento degli ordini di superpetroliere (VLCC, Very Large Crude Carrier).

L'espansione della flotta ha raggiunto livelli record e gli analisti del settore hanno validi motivi per mantenere un atteggiamento fiducioso. Il rischio rappresentato dalle forze iraniane è reale, ma non è considerato sufficiente a consentire a Teheran di mantenere un controllo effettivo e duraturo dello Stretto.

Un precedente che dimostra quanto rapidamente un blocco economico possa riprendersi da un grave shock dell'offerta è rappresentato dallo scoppio della guerra nel 2022.

L'Europa è stata progressivamente privata di enormi forniture di gas e, successivamente, anche di petrolio provenienti dalla Russia. Mosca era convinta che l'Europa non sarebbe stata in grado di sopravvivere economicamente senza il gas russo.

Nonostante le forti turbolenze, il continente è riuscito, nel tempo, a ridurre quasi completamente la propria dipendenza dalle importazioni energetiche russe. Tuttavia, questo processo non è avvenuto senza pesanti conseguenze per l'economia e per i mercati finanziari.

C'è davvero motivo di preoccuparsi?

Assolutamente sì.

Il rischio è concreto, ma la sua natura è molto diversa da quella che gran parte del mercato sembra immaginare.

Il pericolo non consiste in una catastrofe economica o finanziaria paragonabile alla crisi del 2008.

Il vero rischio è rappresentato da:

- pressioni inflazionistiche persistenti;

- premi per il rischio più elevati sui mercati;

- costi di finanziamento più alti;

- consumatori più deboli;

- una crescita economica più modesta.

La situazione attuale non appare così grave da far prevedere un nuovo "decennio perduto" come quello degli anni Settanta, ma le pressioni sull'economia sono reali e probabilmente continueranno a esserlo.

Il rischio maggiore, al momento, riguarda soprattutto le contromisure che verranno adottate e la loro effettiva efficacia.

Le fonti di energia rinnovabile e i veicoli elettrici stanno diventando sempre meno una questione ideologica o di visione del mondo e sempre più una necessità strategica, soprattutto per l'Europa e per molti Paesi asiatici.

Ciò non significa che queste tecnologie siano prive di limiti: presentano infatti criticità che dovranno essere affrontate, così come è stato necessario affrontare la dipendenza energetica dai Paesi del Golfo o dalla Russia.

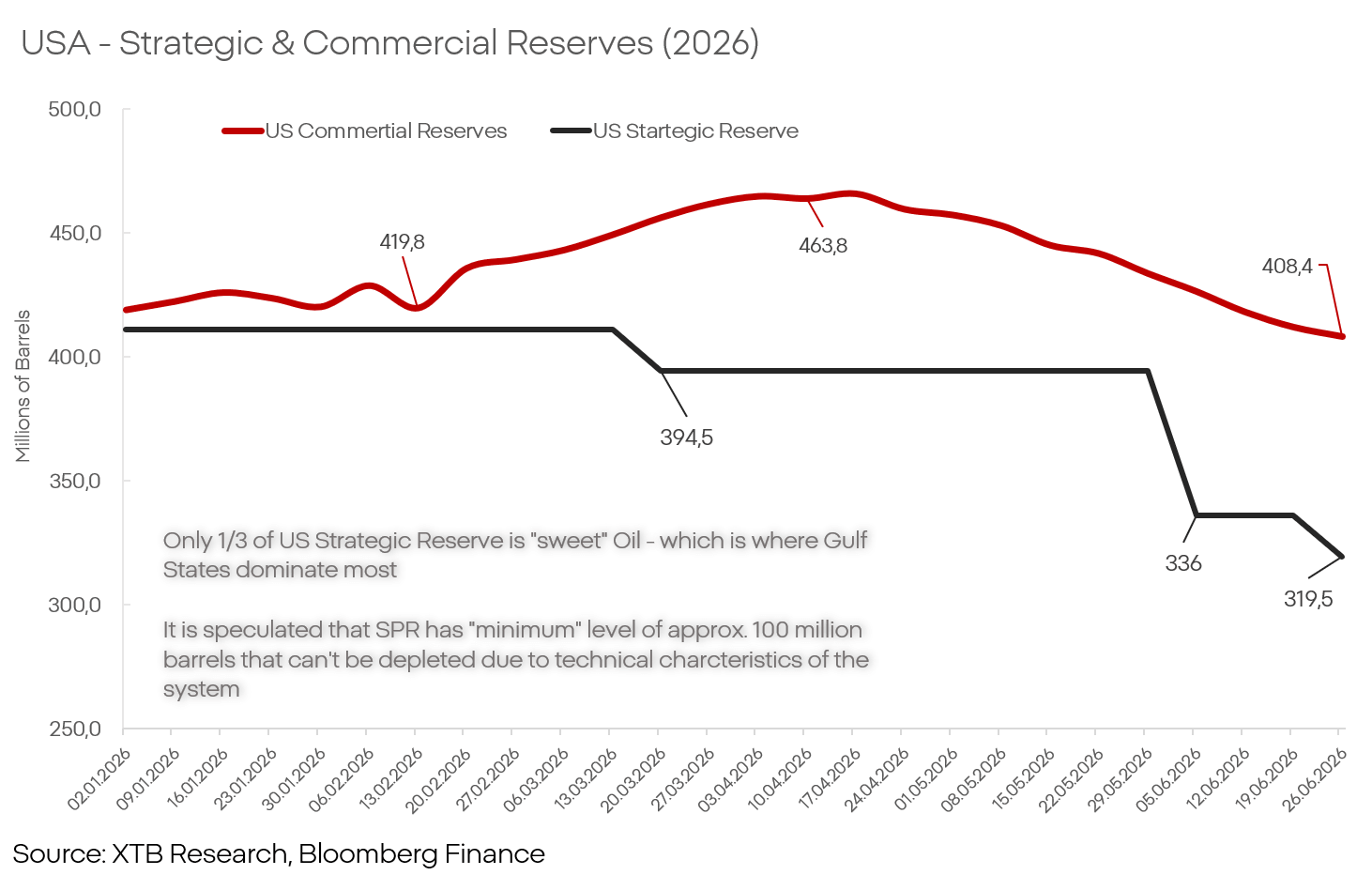

Stati Uniti: riserve petrolifere strategiche e commerciali (2026)

Le scorte petrolifere negli Stati Uniti, in Europa o in Cina sono sufficienti ad attenuare gli aumenti dei prezzi per diversi mesi, fino anche a oltre un anno, ma non sono illimitate.

L'incognita principale, ancora una volta: la Cina

La Cina rappresenta uno dei pilastri più importanti dell'economia globale, ma è soprattutto nei periodi caratterizzati da una maggiore pressione inflazionistica che diventa evidente quanto siano fondamentali le fabbriche cinesi per mantenere l'equilibrio economico e di mercato globale.

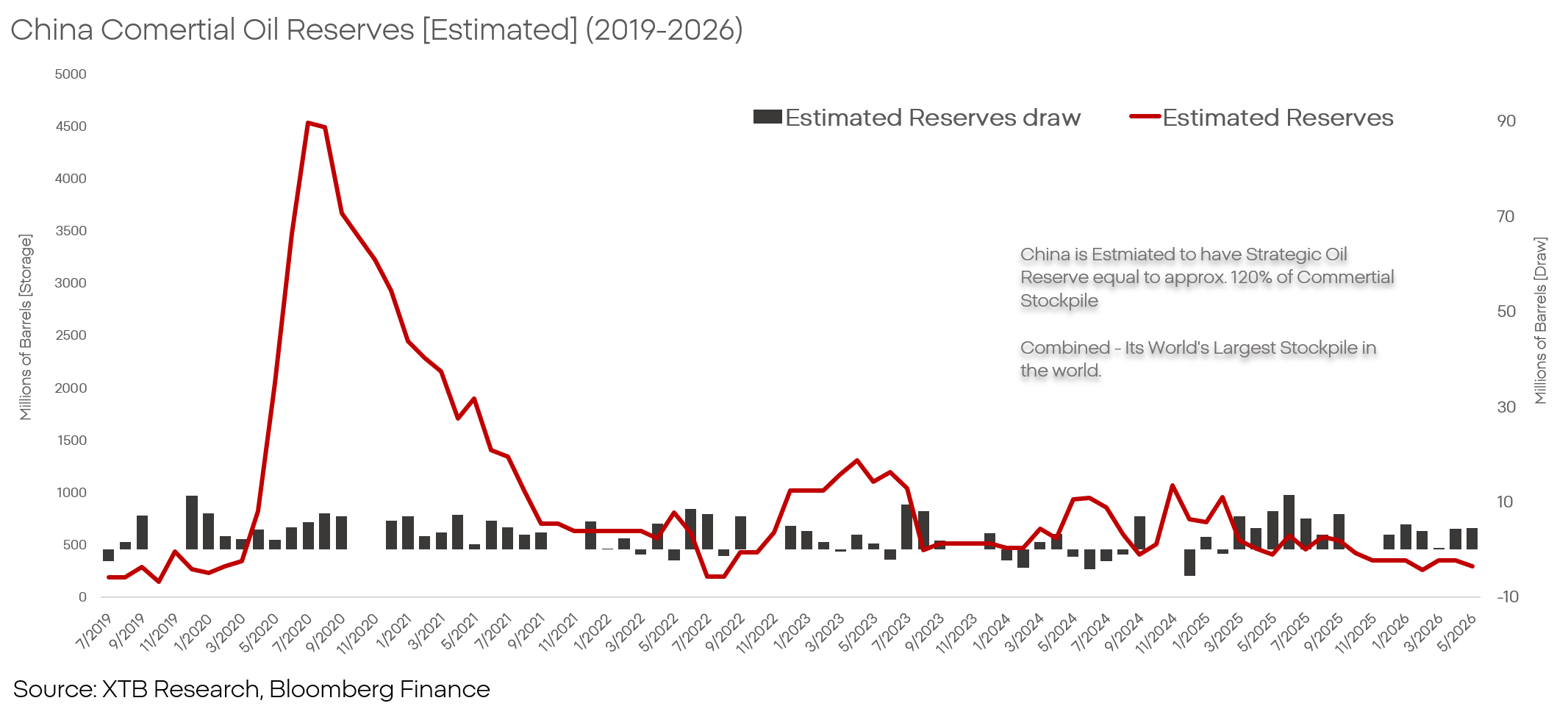

Cina: stima delle scorte petrolifere commerciali (2019-2026)

La Cina sta attuando attualmente una strategia economica molto interessante. Il Paese dispone di enormi riserve petrolifere e, dall'inizio del conflitto, queste riserve sono state utilizzate per consentire all'economia cinese di operare senza interruzioni anche in condizioni di shock dell'offerta.

Mantenendo elevati i livelli di esportazione e, in alcuni casi, aumentando persino le esportazioni a scapito delle proprie riserve petrolifere, la Cina agisce come una gigantesca "spugna" in grado di assorbire e neutralizzare le pressioni inflazionistiche, continuando allo stesso tempo ad aumentare la propria quota di mercato e mettendo fuori gioco le aziende che non hanno accesso al petrolio a prezzi "fuori mercato".

La Cina può continuare a seguire questa strategia oppure potrebbe abbandonarla gradualmente nel tempo. Entrambi gli scenari avrebbero conseguenze rilevanti per l'economia globale e per i mercati finanziari.

Partecipanti al mercato

Nonostante la situazione geopolitica nella regione rimanga instabile e difficile da prevedere, così come i processi decisionali sia a Washington sia a Teheran, è già possibile identificare con un certo grado di sicurezza i principali vincitori e perdenti di un'ulteriore fase di tensione nel Golfo Persico.

Vincitori

Chevron (CVX.US)

Un rialzo delle società coinvolte nella produzione e nella raffinazione del petrolio sembra essere soltanto una questione di tempo.

Il mercato non può ignorare per sempre aziende con un posizionamento strategico di questo tipo, anche se è importante sottolineare che non tutte le società del settore sono uguali.

Dal punto di vista dei fondamentali, il principale candidato a beneficiare di questo scenario è Chevron.

A sostegno di questa valutazione non vi è soltanto l'esposizione a un settore strategico, ma anche:

- l'acquisizione di Hess, che consente di diversificare la crescita oltre il bacino del Permiano;

- le partecipazioni nei giacimenti della Guyana;

- il miglior posizionamento per una possibile ripresa delle attività in Venezuela.

Rivian (RIVN.US)

Il mercato dei veicoli elettrici, anche nelle condizioni più favorevoli, è estremamente competitivo.

Il gruppo di aziende legate a Tesla, i modelli elettrici prodotti dalle case automobilistiche tradizionali (legacy automakers) e i grandi marchi cinesi stanno comprimendo i margini del settore verso livelli bassi, intorno alla fascia dei valori a una cifra medio-bassa, rendendo poco giustificato il rischio e la spesa necessari per sviluppare nuove tecnologie.

Per avere successo in questo settore è necessario disporre di un concetto chiaro e distintivo. Rivian ne possiede uno.

Soluzioni sviluppate internamente e una struttura aziendale agile e leggera consentono alla società di sfruttare le debolezze dei concorrenti e di reagire alle dinamiche del mercato in modi che risultano difficili per aziende di dimensioni maggiori.

Considerando:

- una valutazione di Tesla ancora completamente scollegata dai fondamentali;

- le prospettive difficili per i produttori automobilistici europei;

- l'ambiente di forte pressione sui margini creato dai produttori cinesi;

Rivian potrebbe diventare il leader del settore nei prossimi anni.

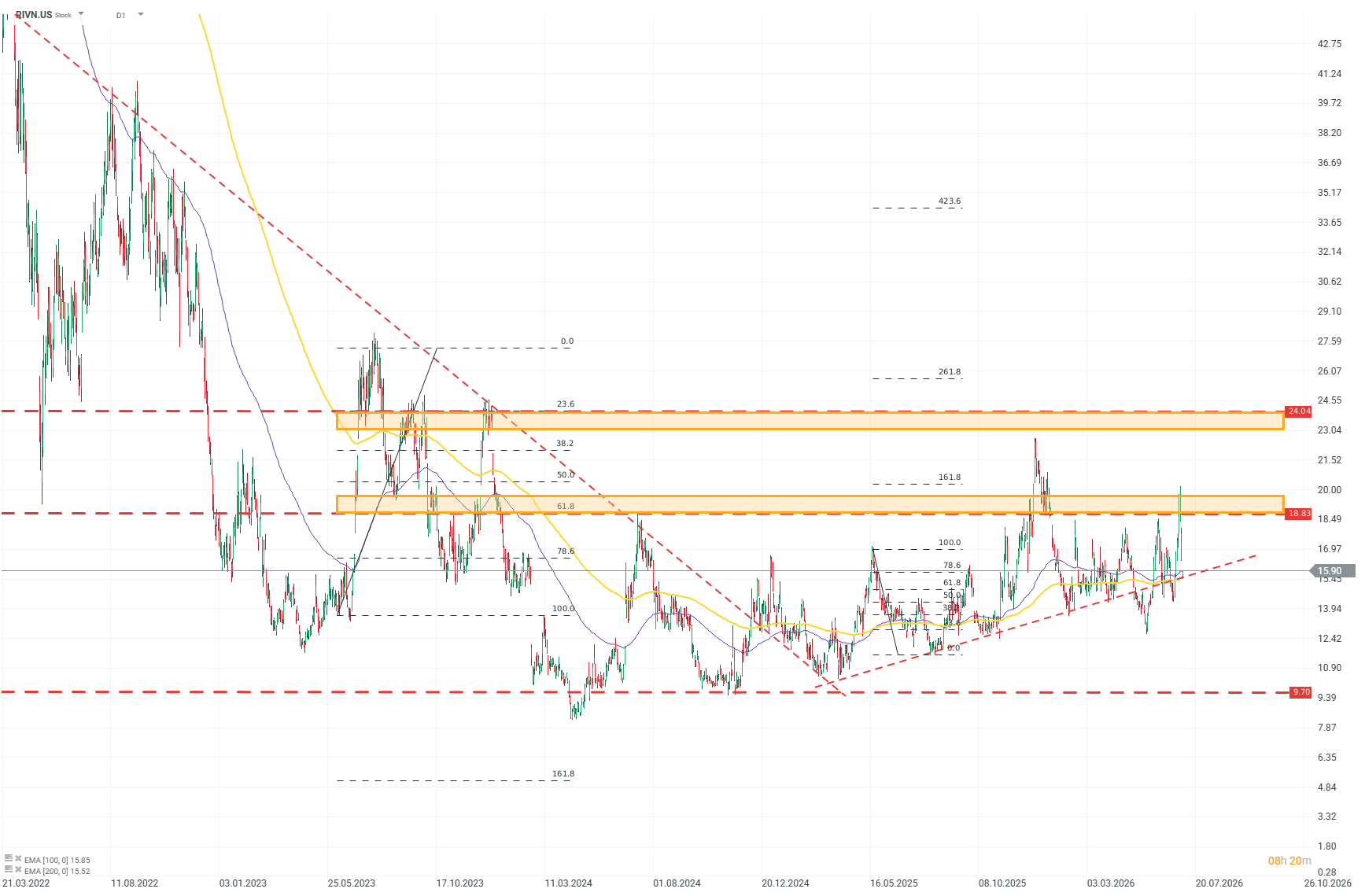

Analisi tecnica di Rivian (D1)

Osservando il grafico, è evidente che il mercato sta recuperando fiducia nella società in modo prudente ma costante.

Dopo aver toccato il minimo a metà del 2024, il titolo ha gradualmente costruito un momentum rialzista, che ha subito una netta accelerazione verso la fine del 2025.

Sulla base dei livelli di Fibonacci, è possibile individuare una forte area di resistenza per gli acquirenti intorno ai 19 dollari, mentre un potenziale obiettivo si trova nell'area dei 24 dollari.

Fonte: xStation5

SolarEdge (SEDG.US)

La società sta cambiando direzione e ampliando le proprie ambizioni, passando da una fase di stabilizzazione a una fase di crescita.

Considerando il contesto di mercato attuale, è difficile immaginare un momento migliore per questo cambiamento.

L'azienda sta migliorando i propri risultati anche sotto la forte pressione dei concorrenti cinesi.

I ricavi sono aumentati del 31% nel 2025, dopo il calo del 70% registrato nel 2024, mentre il nostro scenario per il 2027 indica che l'Europa potrebbe raggiungere una crescita delle vendite del 20%, superiore alle aspettative del consenso di mercato.

Il margine lordo è salito al 17% nel 2025.

Il profilo della società, il modello di business e il portafoglio prodotti rendono SolarEdge uno dei principali beneficiari della trasformazione in corso — e in accelerazione — del mercato dell'elettricità.

Perdenti

Europa

Il principale perdente dal punto di vista del mercato finanziario globale è l'Europa.

La forte dipendenza dalle importazioni eserciterà pressione sulle aspettative di inflazione, costringendo la Banca Centrale Europea (BCE) a mantenere i tassi di interesse elevati più a lungo di quanto gran parte dell'economia desidererebbe.

Due segmenti dell'economia europea risultano particolarmente vulnerabili:

Produttori automobilistici tradizionali

I leader storici dell'industria automobilistica (BMW, Volkswagen, Stellantis e Volvo) stanno già affrontando da tempo problemi significativi e difficoltà nel raggiungere i risultati attesi.

Un consumatore più debole, perdite di reputazione, pressioni sui costi e sulla regolamentazione, oltre alla competizione con la Cina — una battaglia che i produttori statunitensi ed europei stanno perdendo in modo costante — stanno mettendo sotto pressione il settore.

Le aziende statunitensi riusciranno probabilmente a gestire meglio la situazione grazie alle dimensioni enormi del mercato interno e all'ampio protezionismo americano.

I produttori europei, invece, subiranno gli effetti negativi in modo amplificato e avranno a disposizione pochi strumenti per rallentare il declino.

Settore del lusso

Le aziende del lusso (LVMH, Hermès) erano considerate fino a poco tempo fa campioni indiscussi nella capacità di difendere i margini dall'inflazione.

Tuttavia, il mercato ha potuto sostenere questa narrativa solo finché le condizioni economiche in Cina e in Medio Oriente non sono state messe in discussione.

Il ritmo di crescita di queste società ha già mostrato un chiaro rallentamento da qualche tempo e, considerando il deflusso di capitali dal Golfo Persico e la frenata della crescita cinese, questa storica capacità di mantenere margini elevati potrebbe diventare un ricordo del passato.

Kamil Szczepański

Analista dei mercati finanziari, XTB

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.