Dopo il forte calo di ieri sera, l’argento ha rapidamente cancellato le perdite e sta recuperando slancio, tentando nuovamente di segnare un nuovo massimo storico. La raffineria svizzera MKS PAMP ha osservato che la domanda da parte degli investitori retail è massiccia e supera di gran lunga l’offerta disponibile. Tempi di consegna sempre più stretti e una forte domanda di argento fisico fanno sì che un numero crescente di once venga spedito per via aerea anziché via mare. La pressione agli acquisti è fortemente sostenuta dagli investitori di Cina e India, mentre il persistente premio a doppia cifra dei prezzi dell’argento a Shanghai rispetto al COMEX suggerisce che i prezzi dei mercati “occidentali” potrebbero avere ancora margine di rialzo.

Dalla mattinata odierna, il dollaro statunitense si è indebolito in modo evidente, con il contratto DXY (USDIDX) sceso da circa 97 a 96,5. Gli investitori stanno prezzando uno scenario di Fed persistentemente accomodante, a seguito delle speculazioni secondo cui Nick Rieder di BlackRock potrebbe assumere un ruolo di primo piano all’interno della Federal Reserve. Allo stesso tempo, i mercati vedono un rischio crescente per la domanda di Treasury USA, legato alla politica estera più “isolazionista” della nuova amministrazione della Casa Bianca. In combinazione con i rapporti tesi con gli alleati (Europa e Canada, che ora segnala apertamente un rafforzamento dei legami con la Cina) e con un blocco BRICS complessivamente meno favorevole al dollaro, ciò sta spingendo un aumento delle allocazioni verso i metalli preziosi, in particolare l’oro (in rialzo verso quasi 5.090$ l’oncia). L’argento beneficia indirettamente di questo movimento.

Fonte: xStation5

Sul breve timeframe a 5 minuti, gli indicatori MACD e RSI, ora “raffreddati”, supportano un rimbalzo. Il prezzo sta tornando verso l’area dei 113$ l’oncia, dove nelle ultime ore si erano osservati tre impulsi brevi ma ribassisti.

Fonte: xStation5

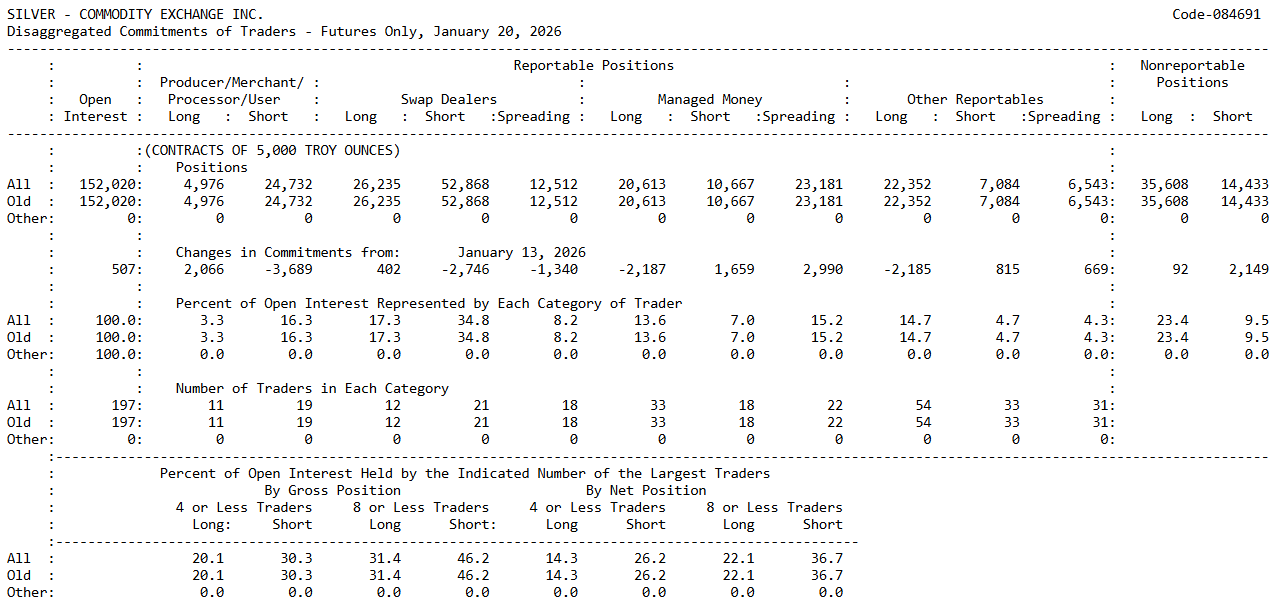

Report CFTC Commitment of Traders (20 gennaio)

Analizzando il posizionamento sul COMEX, si osserva che i Commercials (produttori, trasformatori e utilizzatori finali) sono fortemente posizionati al ribasso: circa 24,7 mila contratti short contro circa 5 mila long. In pratica, stanno coprendo il rischio di ribasso o fissando vendite future.

Il managed money (fondi, CTA, speculatori istituzionali) è posizionato in senso opposto: circa 20,6 mila contratti long e 10,7 mila short, il che significa che rimane net long e posizionato per prezzi più alti.

Con l’aumento dei prezzi, i Commercials hanno ridotto la pressione ribassista e incrementato le posizioni long. I grandi speculatori, invece, hanno fatto l’opposto: hanno ridotto le posizioni long e aumentato leggermente l’esposizione al ribasso, come se una parte del mercato avesse iniziato a prendere profitto o a non credere più in un rally semplice, facile ed esponenziale.

Pertanto, i maggiori speculatori restano orientati al rialzo, ma nell’ultima settimana si è visto il primo segnale di cautela. I Commercials rimangono “l’altra parte del trade”, ma hanno leggermente attenuato la loro posizione, cosa che talvolta accade quando i prezzi sono già elevati e parte del rischio è stata coperta in precedenza.

Allo stesso tempo, i piccoli trader (Nonreportables, non obbligati a comunicare le posizioni alla CFTC) risultano posizionati in modo molto rialzista: circa 35,6 mila contratti long contro 14,4 mila short, rimanendo quindi fortemente net long e sostenendo il rimbalzo. Questo comportamento è spesso tipico delle fasi euforiche e dei trend forti.

Fonte: CFTC

Il petrolio ritraccia dopo i forti rialzi 🚩 I mercati valutano lo stallo nello Stretto di Hormuz

Grafico del giorno: USD/JPY di nuovo in rialzo. L'intervento non basta: i mercati attendono mosse della BoJ

Calendario economico: la RBA mantiene i tassi invariati, i mercati attendono i dati sul mercato immobiliare USA

Notizie del mattino: Trump pone condizioni all'Iran. Il petrolio sale mentre svaniscono le speranze di una rapida riapertura dello Stretto di Hormuz

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.