La “macchina degli utili” americana continua a girare ad alti regimi. Con la stagione delle trimestrali del Q4 2025 ormai nella fase finale, il quadro è coerente: le aziende non si limitano a centrare le attese, ma lo fanno in modo diffuso, sia sugli utili sia sui ricavi. La vera domanda è come questi risultati si confrontino con le medie storiche. È un punto cruciale, perché in questa fase del ciclo il mercato non premia semplici “vittorie contabili”, ma flussi di ricavi reali, margini sostenibili e la capacità di mantenere lo slancio su basi di confronto più impegnative. Ecco cosa emerge dai dati FactSet (al 13 febbraio).

Fotografia dei risultati

Con il 74% delle società dello S&P 500 che ha già pubblicato i conti, il 74% ha registrato un EPS superiore alle attese e il 73% ha battuto le stime sui ricavi. La crescita degli utili appare, almeno sulla carta, di alto profilo: la crescita combinata (blended) degli utili nel Q4 2025 è pari al 13,2% su base annua. Se il dato verrà confermato, l’indice registrerà il quinto trimestre consecutivo di crescita a doppia cifra. In termini semplici, il ciclo degli utili è ancora in espansione, non in fase di esaurimento.

I ricavi stanno inviando un segnale particolarmente rilevante. La crescita combinata dei ricavi nel Q4 è del 9,0% su base annua, il livello più elevato dal Q3 2022. Ancora più importante, le stime sono state progressivamente riviste al rialzo: dal 6,5% a fine settembre, al 7,8% a fine dicembre, fino all’attuale 9,0%. L’asticella si è alzata, ed è generalmente preferibile rispetto a un continuo deterioramento delle stime.

Chi ha trainato queste revisioni? Dal 31 dicembre, quattro settori hanno contribuito maggiormente al miglioramento della crescita dei ricavi: Tecnologia, Sanità, Servizi di comunicazione e Industriali. Nel comparto tecnologico, sorprese positive sui ricavi da parte di Apple (143,76 mld $ vs 138,39 mld $ attesi), Super Micro Computer (12,68 mld $ vs 10,42 mld $) e Microsoft (81,27 mld $ vs 80,31 mld $) hanno spinto la crescita del settore al 20,6% dal 17,9%.

Nel settore sanitario, Cigna, CVS Health, Eli Lilly e Centene hanno contribuito in modo significativo, portando la crescita al 10,3% dal 9,0%. Nei Servizi di comunicazione, Alphabet e Meta Platforms hanno accelerato la crescita al 12,2% dal 10,2%. Negli Industriali, Boeing, RTX e Caterpillar hanno portato la crescita combinata al 7,8% dal 5,8%. Anche le sorprese positive di Apollo Global Management, Phillips 66, Amazon e Ford hanno inciso visibilmente sulla crescita complessiva dei ricavi dell’indice.

Le indicazioni per il Q1 2026 iniziano però ad assumere un tono più prudente: 31 società hanno fornito una guidance negativa sugli utili contro 38 con guidance positiva. Il saldo resta favorevole, ma non al punto da ignorare un linguaggio più cauto, soprattutto con valutazioni elevate e un mercato sempre più sensibile a eventuali segnali di deterioramento.

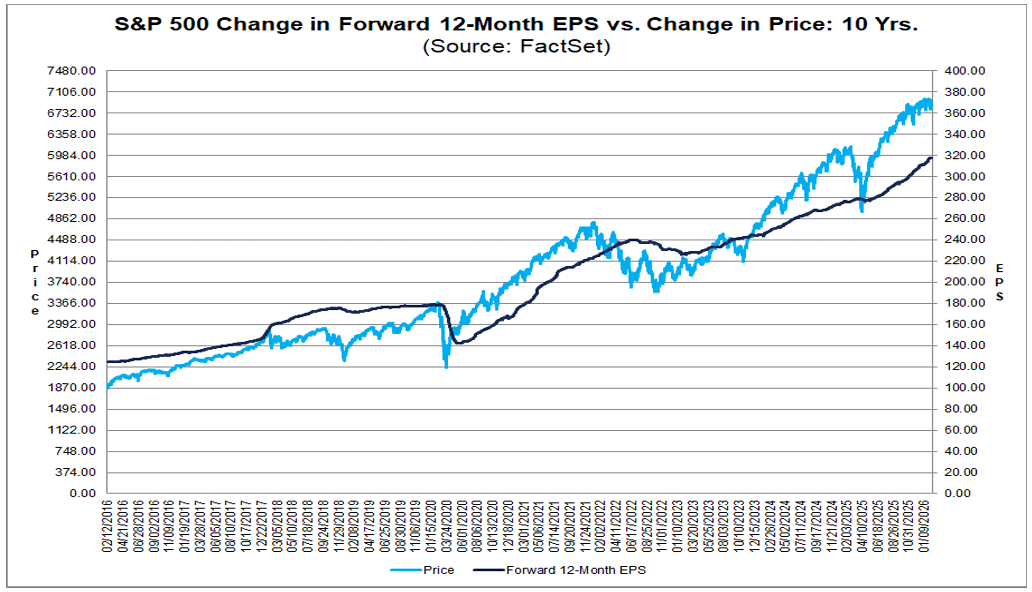

Le valutazioni sono la lente attraverso cui leggere l’intera stagione. Il P/E forward a 12 mesi dello S&P 500 è pari a 21,5, sopra la media a 5 anni (20,0) e a 10 anni (18,8). Gli investitori stanno già pagando un premio per qualità e prevedibilità. In questo contesto, “buono” spesso non basta: serve “meglio che buono”, e in modo costante.

C’è infine un ultimo elemento: il mercato si attende un rallentamento della crescita dei ricavi a partire dal Q1 2026 (8,7%, poi 7,9%, 7,3% e 7,4% nei trimestri successivi del 2026). Non sono numeri deboli, ma indicano una normalizzazione. E una normalizzazione con un multiplo di 21,5 volte gli utili forward implica una cosa sola: il margine di errore si riduce. Per ora il quadro resta costruttivo — sorprese diffuse, crescita solida degli utili e ricavi in accelerazione. La vera domanda per le prossime settimane non è se la stagione sia stata positiva, ma se lo slancio sia sufficiente a giustificare un premio di valutazione mentre i tassi di crescita si moderano rispetto ai livelli attuali.

Fonte: FactSet

Dati deludenti?

La seconda parte della stagione del Q4 2025 non ha prodotto colpi di scena, ma ha reso il quadro più nitido. Non è più solo una questione di ritmo di crescita, bensì di qualità delle sorprese, composizione settoriale e capacità del mercato di assorbire i numeri in un contesto di valutazioni elevate.

Il 74% dell’indice ha già pubblicato i risultati. Di queste società, il 74% ha battuto il consenso sugli EPS, il 6% si è allineato alle attese e il 20% ha deluso. Il tasso di “beat” è inferiore alla media a 5 anni (78%) e a 10 anni (76%), segno che l’asticella era fissata in modo relativamente realistico. Allo stesso tempo, l’entità delle sorprese positive (+7,2% rispetto alle stime) resta in linea con le medie storiche (5 anni: 7,7%; 10 anni: 7,0%). Meno “fuochi d’artificio” nel numero di sorprese, ma qualità complessiva solida.

Nell’ultima settimana, le sorprese positive e negative sugli utili in vari settori si sono in gran parte compensate, lasciando la crescita combinata degli utili invariata al 13,2% rispetto alla settimana precedente. Si tratta comunque di un deciso miglioramento rispetto all’8,3% registrato a fine dicembre. In altre parole, le revisioni al rialzo dall’inizio dell’anno sono state concrete, anche se gli ultimi giorni hanno mostrato più consolidamento che accelerazione.

Dal 31 dicembre, i maggiori contributi al miglioramento della crescita degli utili sono arrivati da Industriali, Tecnologia, Servizi di comunicazione e Finanziari. Nove settori su undici registrano ora crescita degli utili su base annua; le contrazioni si concentrano nei Consumi discrezionali e nell’Energia, confermando che il ciclo non è uniforme e che le pressioni sui costi restano rilevanti in alcune aree dell’economia.

Sul fronte dei ricavi, il 73% delle società ha superato le stime, sopra la media a 5 anni (70%) e a 10 anni (66%). La sorpresa aggregata sui ricavi è pari a +1,6% rispetto alle attese, sotto la media a 5 anni (2,0%) ma sopra quella a 10 anni (1,4%). La crescita combinata dei ricavi nel Q4 è salita al 9,0% dall’8,8% di una settimana fa e dal 7,8% di fine dicembre: il ritmo più rapido dal Q3 2022 e il 21° trimestre consecutivo di crescita dei ricavi per l’indice. Dieci settori mostrano crescita su base annua; l’Energia è l’unico in calo.

Dal punto di vista strutturale emergono alcuni elementi chiave. I Servizi di comunicazione (94%) e la Tecnologia (92%) presentano le percentuali più elevate di società che hanno battuto le stime sugli EPS. All’estremo opposto, il Real Estate registra il tasso più basso (48% delle società sopra le attese in termini di FFO). A livello aggregato, gli Industriali mostrano il maggiore scarto positivo tra utili effettivi e stimati (+30,5%), ma parte della forza è legata a componenti straordinarie, in particolare un significativo beneficio da operazione straordinaria per Boeing e un vantaggio fiscale per GE Vernova. In Tecnologia (+8,3%) e Servizi di comunicazione (+7,0%), invece, la sorpresa positiva appare più operativa e diffusa.

Guardando avanti, il consenso prevede una crescita degli utili dell’11,1% nel Q1 2026 e del 14,9% nel Q2 2026, con una crescita per l’intero 2026 stimata al 14,4%. È un percorso ambizioso che presuppone uno slancio sostenuto sia nei margini sia nei ricavi. Il P/E forward a 21,5 è inferiore al 22,0 di fine dicembre, ma resta sopra le medie di lungo periodo: il mercato sta prezzando continuità, non un inciampo.

La prossima settimana altre 57 società dello S&P 500 pubblicheranno i risultati. La stagione non ha modificato la narrativa centrale di un ciclo degli utili ancora solido, ma ha ribadito ciò che conta di più con valutazioni elevate: non solo battere il consenso, ma dimostrare che le fonti delle sorprese siano replicabili. I benefici straordinari possono essere tollerati; saranno i flussi di cassa ricorrenti a determinare se il 2026 potrà sostenere l’attuale ritmo.

US500 (timeframe D1)

Fonte: xStation5

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Attesa per le trimestrali

US OPEN: I semiconduttori trainano il rimbalzo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.