- L’US100 perde l’1,5% a causa dell’escalation in Medio Oriente e dello smantellamento delle posizioni sui titoli ad alto momentum.

- Le azioni Netflix crollano del 9% dopo risultati trimestrali che hanno deluso gli investitori.

- Il settore dei semiconduttori sta registrando una performance nettamente inferiore rispetto al mercato nel suo complesso.

- L’US100 perde l’1,5% a causa dell’escalation in Medio Oriente e dello smantellamento delle posizioni sui titoli ad alto momentum.

- Le azioni Netflix crollano del 9% dopo risultati trimestrali che hanno deluso gli investitori.

- Il settore dei semiconduttori sta registrando una performance nettamente inferiore rispetto al mercato nel suo complesso.

Gli indici statunitensi entrano nella seconda metà di luglio con un’impostazione più debole

Gli indici statunitensi hanno iniziato la seconda metà di luglio in una posizione più fragile. Il cambiamento è stato particolarmente evidente sul Nasdaq, dove le società tecnologiche con il maggiore peso sull’indice sono anche tra quelle che hanno registrato i ribassi più significativi.

Nelle ultime settimane, il sentiment degli investitori si è progressivamente spostato lontano dalle aziende che beneficiano direttamente degli investimenti nelle infrastrutture per l’intelligenza artificiale, in particolare dai fornitori di hardware come i produttori di semiconduttori e di memorie, tra cui Micron, SanDisk, Samsung e SK Hynix.

I mercati stanno iniziando a mettere sempre più in discussione la possibilità che i grandi operatori del cloud (hyperscaler) abbiano realizzato investimenti eccessivi nelle infrastrutture AI, provocando un forte ritracciamento nel segmento più speculativo del comparto dell’intelligenza artificiale.

I titoli degli hyperscaler hanno mostrato una maggiore tenuta rispetto ai produttori di hardware, ma la rotazione settoriale in corso non è stata sufficiente a compensare le vendite sul comparto dei semiconduttori.

Di conseguenza, il rischio legato all’elevata concentrazione del mercato sta iniziando a emergere, mentre il nuovo rialzo dei prezzi del petrolio e l’escalation del conflitto tra Stati Uniti e Iran stanno aggiungendo una dimensione macroeconomica più ampia alla debolezza dei mercati.

Ieri gli Stati Uniti hanno ribadito che il blocco dello Stretto di Hormuz è nuovamente pienamente operativo, mentre gli scambi militari tra Teheran e Washington proseguono.

I prezzi del petrolio sono rimbalzati di circa il 20% dai recenti minimi e, sebbene i dati sull’inflazione statunitense di giugno (CPI e PPI) siano risultati migliori rispetto alle aspettative di Wall Street, offrono poco sollievo rispetto ai timori che le pressioni inflazionistiche possano riemergere nei prossimi mesi.

La stagione degli utili negli Stati Uniti continua complessivamente a mostrarsi solida, nonostante alcune delusioni isolate come l’ultima trimestrale di Netflix.

Allo stesso tempo, aumentano i timori che i produttori di semiconduttori possano entrare in una nuova fase ciclica negativa. Più gli investitori inizieranno a prezzare questo scenario, maggiore potrebbe essere la rotazione dei capitali in uscita dai titoli legati all’intelligenza artificiale.

Dubbi sugli investimenti nell’AI e rotazione dai titoli tecnologici

Meta Platforms ha recentemente annunciato l’intenzione di lanciare una nuova attività dedicata alla vendita della capacità di calcolo AI in eccesso.

Dopo questo annuncio, gli investitori hanno iniziato a rivalutare se gli hyperscaler come Amazon, Meta, Microsoft, Alphabet e Oracle abbiano investito troppo nelle infrastrutture per l’intelligenza artificiale e se ciò possa portare, nei prossimi trimestri, a una riduzione dei piani di spesa in conto capitale (capital expenditure).

Il paniere High Beta Momentum di Goldman Sachs è attualmente avviato verso un calo di circa il 23% nel mese corrente, che rappresenterebbe la peggiore performance mensile degli ultimi 17 anni.

Il paniere comprende titoli come:

- Nvidia

- Super Micro Computer

- Palantir

- D-Wave Quantum

- Navitas Semiconductor

Molti di questi titoli sono stati anche tra le principali scommesse sull’intelligenza artificiale da parte degli investitori retail.

È tuttavia importante sottolineare che il ribasso attuale potrebbe ancora rivelarsi una correzione temporanea all’interno di un mercato rialzista di lungo periodo, poiché i fondamentali delle principali società tecnologiche rimangono solidi.

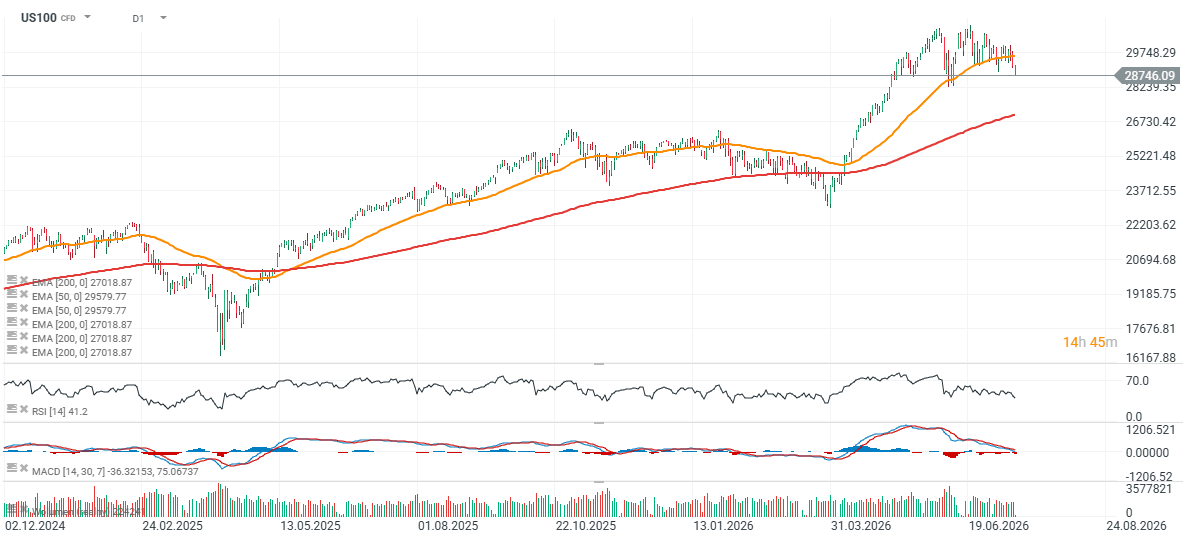

US100 (intervallo giornaliero D1)

Il grafico giornaliero mostra che la fascia compresa tra 28.200 e 30.700 punti si è trasformata in una forte area di distribuzione, impedendo di fatto all’indice di raggiungere nuovi massimi storici.

Da allora, l’US100 è sceso in modo deciso al di sotto della media mobile esponenziale a 50 giorni (EMA 50, linea arancione), suggerendo che il trend di breve periodo abbia assunto un’impostazione ribassista.

Fonte: xStation5

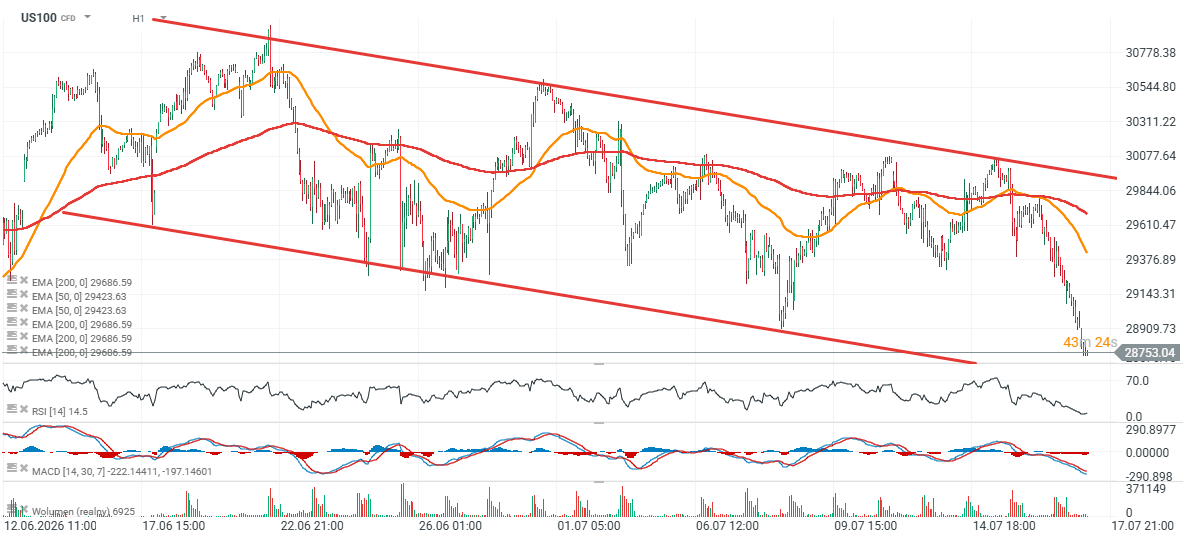

Sul grafico orario, l'US100 si sta avvicinando al limite inferiore del suo canale di prezzo discendente. L'area compresa tra 28.000 e 28.200 punti potrebbe offrire un importante supporto tecnico. Tuttavia, l'RSI su base oraria si attesta attualmente a soli 14,5, segnalando che l'indice si trova già in una condizione di forte ipervenduto.

Fonte: xStation5

Il petrolio torna sopra gli 80 dollari al barile 🔼

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.