La Russia è un membro chiave dell’esclusivo gruppo dei principali produttori di petrolio e l’industria degli idrocarburi è stata uno dei fattori più importanti che hanno modellato la politica della Federazione Russa. La guerra in Ucraina ha mostrato in modo chiaro ed esplicito che la fonte dell’influenza della Russia non è il suo esercito: questa fonte va invece ricercata nei pozzi della Siberia, nelle raffinerie e negli oleodotti.

Questo punto debole dell’economia russa è stato preso di mira dalle forze armate ucraine. La campagna di attacchi contro le infrastrutture russe assume una dimensione completamente nuova alla luce degli eventi nel Golfo Persico e del repentino aumento dei prezzi del petrolio. I droni ucraini saranno più rapidi dei flussi di entrate verso il bilancio del Cremlino?

Per comprendere il petrolio, bisogna comprendere la Russia. Come la Russia stessa, l’industria petrolifera e del gas nel Paese è un’eredità del passato. L’industria petrolifera sovietica, ereditata dalla Federazione Russa, nacque a Baku, nell’attuale Azerbaigian. Lo sfruttamento intensivo di questi giacimenti portò a un deterioramento della loro qualità a un livello che l’industria sovietica non fu in grado di affrontare.

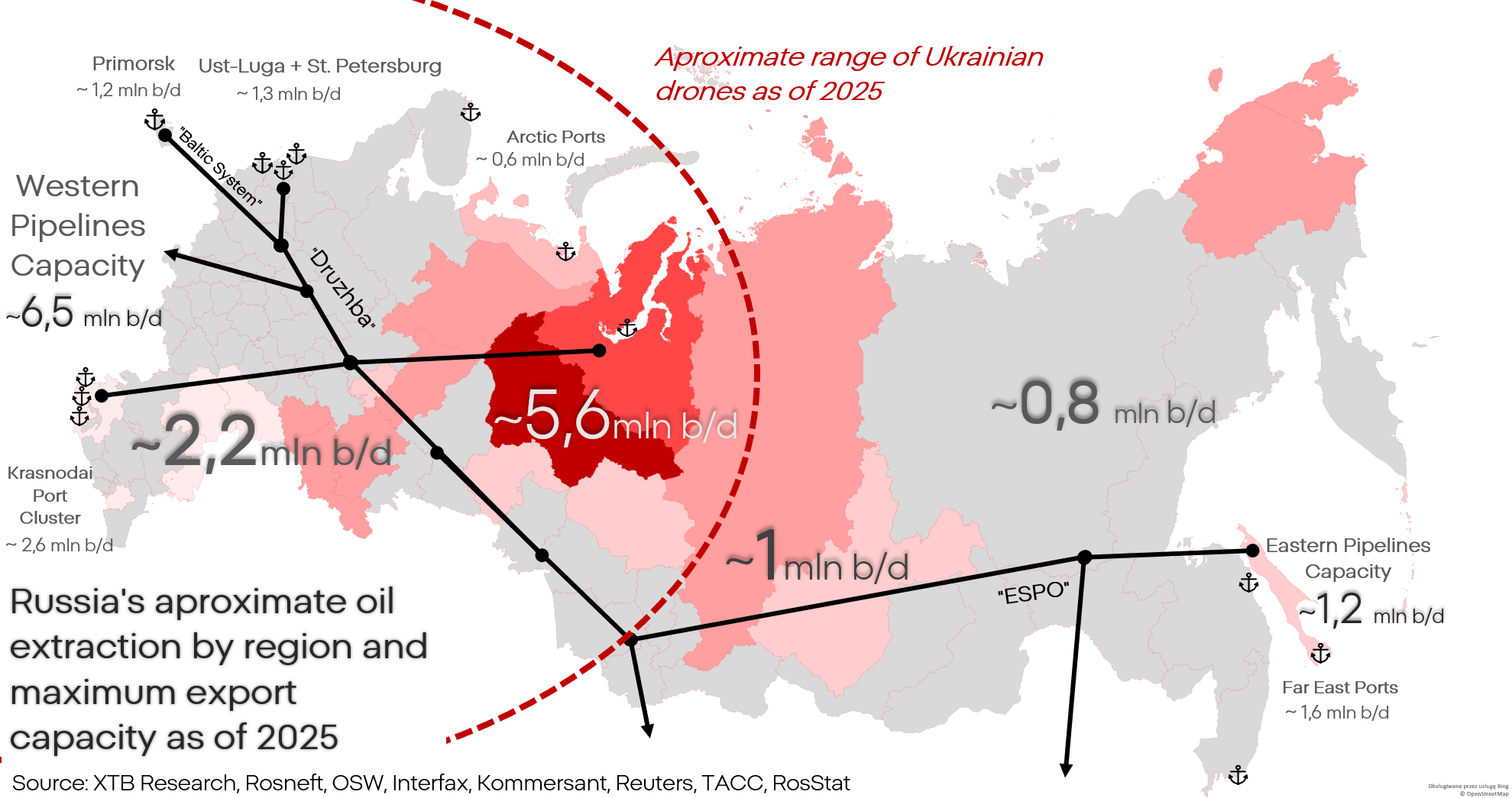

Nel tempo, il baricentro della produzione petrolifera dell’URSS si spostò nella Siberia occidentale, dove rimane ancora oggi. Questo è rilevante perché la portata dei droni ucraini è ottimizzata per colpire proprio questa regione.

I giacimenti della Siberia occidentale sono enormi, ma estrarre petrolio in volumi tali da rendere l’attività redditizia è complesso. Il petrolio russo è relativamente pesante (denso) e “sour” (ricco di zolfo): questo aumenta sia la difficoltà sia i costi di estrazione e raffinazione. La mancanza di tecnologia e una gestione inefficiente in epoca sovietica hanno portato al degrado dei giacimenti, e l’economia dell’URSS è diventata progressivamente meno in grado di sostenere questa forma di estrazione petrolifera sempre meno redditizia.

La produzione petrolifera russa ha raggiunto il picco negli anni ’70, quando superava leggermente i 13 milioni di barili al giorno. Dopo il crollo dell’Unione Sovietica, la produzione è scesa a circa 6 milioni di barili al giorno; oggi questo valore non supera più i 10–11 milioni.

Il degrado dei giacimenti dovuto allo sfruttamento in epoca sovietica ha costretto la Federazione Russa a intraprendere una cooperazione estesa con gruppi occidentali, che hanno fornito tecnologia avanzata e competenze nella gestione dell’estrazione. Senza aziende come SLB, Halliburton, BP, Exxon, Emerson o Siemens, un Paese povero e arretrato come la Russia non avrebbe mai potuto riportare la produzione ai livelli attuali.

Questo crea una vulnerabilità che i russi non vogliono ammettere: l’infrastruttura petrolifera russa non è stata costruita dai russi, ma da europei e americani. Se privata di servizi, software e pezzi di ricambio, essa si degraderà progressivamente. Questo fenomeno è stato osservato, ad esempio, in Venezuela o in Iran, anche se lì il processo ha richiesto non anni ma decenni.

I problemi tecnici dell’industria petrolifera russa possono essere parzialmente attenuati grazie alla cooperazione con Cina e India, ma il settore è di fatto un’industria occidentale con bandiera russa, incompatibile con le soluzioni asiatiche. Una soluzione completa richiederebbe la sostituzione di quasi l’intero sistema e della relativa infrastruttura.

Oltre al processo di degrado tecnico, l’industria russa deve affrontare attacchi ciclici di droni ucraini che distruggono fisicamente macchinari costosi e difficili da sostituire.

Il termine “degrado” è centrale: l’obiettivo dell’Ucraina non è un colpo decisivo, ma una campagna asimmetrica che infligge perdite relativamente limitate ma cumulative.

Qual è però la natura di queste perdite?

Oltre il 30% delle esportazioni russe è costituito da petrolio greggio, mentre oltre il 50% del totale riguarda combustibili fossili o prodotti semilavorati. Tuttavia, il greggio non è il prodotto più redditizio: il derivato più economico e importante è il diesel, a causa della viscosità e del contenuto di zolfo del petrolio russo. Osservando produzione ed export, è difficile individuare nei grafici l’impatto devastante delle sanzioni o il collasso dell’industria, ma, contrariamente all’opinione comune, questo non è mai stato l’obiettivo delle sanzioni.

La Russia non doveva smettere di produrre petrolio; doveva guadagnare meno da esso. Questo obiettivo è stato parzialmente raggiunto, mentre il mercato delle materie prime si è stabilizzato dopo la crisi del 2022.

Dai dati su entrate di bilancio e volumi emerge che l’estrazione e l’export di greggio sono rimasti quasi invariati nel periodo analizzato. I volumi sono scesi solo del 2–3% e le esportazioni sono aumentate di circa il 3%.

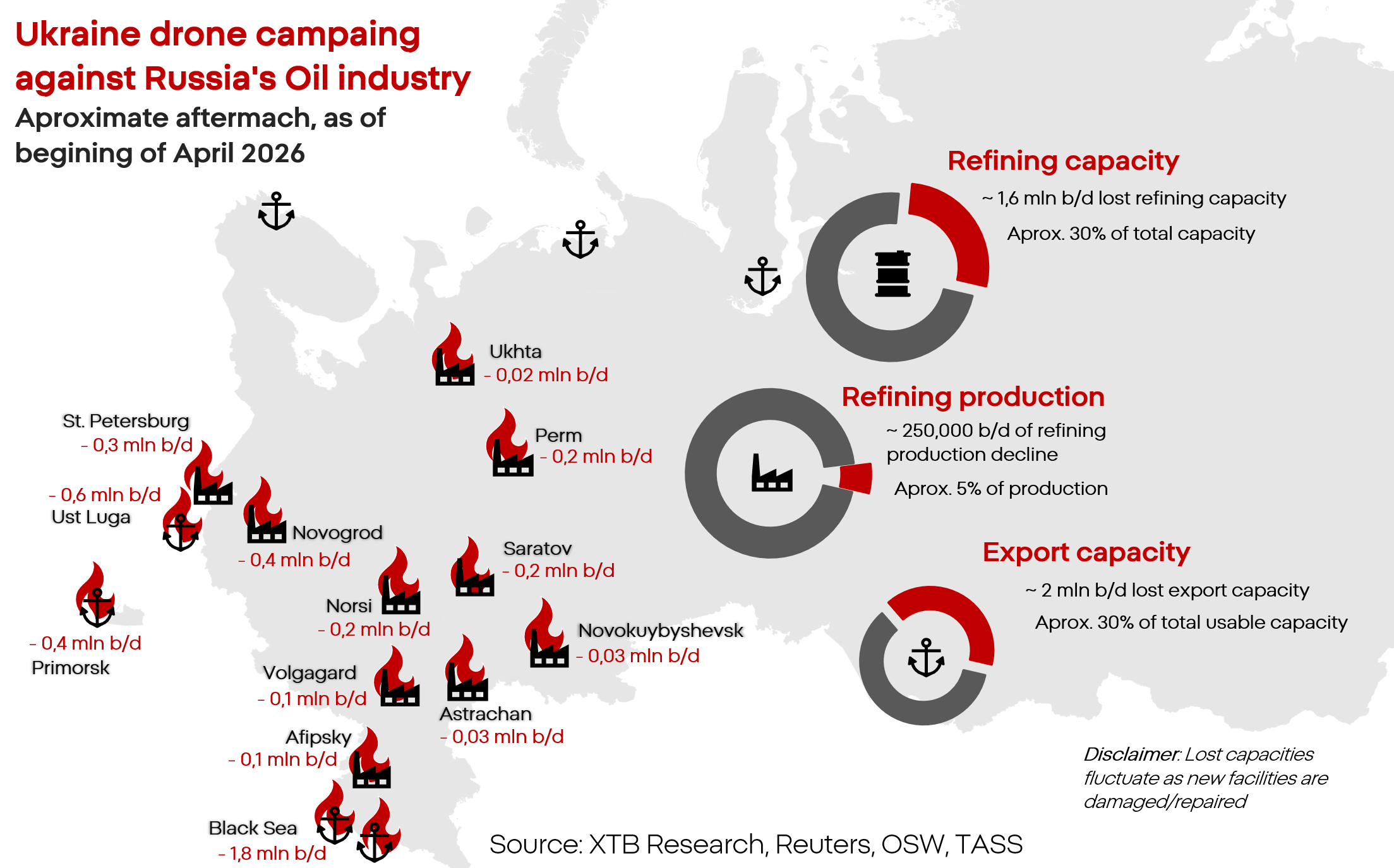

La campagna di attacchi con droni ucraini mira alla parte più redditizia e vulnerabile dell’industria petrolifera: la raffinazione. Gli attacchi raramente colpiscono l’estrazione, perché è inefficiente; si concentrano invece sui colli di bottiglia della raffinazione e dell’export di carburanti, più facili da colpire, più difficili da riparare e molto più costosi per economia e bilancio russo.

Poiché il processo di raffinazione è ottimizzato per specifici tipi di petrolio, la Russia produce un eccesso significativo di diesel, che esporta e che alimenta i veicoli più critici, inclusi quelli militari. Al tempo stesso, la produzione di benzina, meno strategica ma necessaria, è appena sufficiente. Questo è il vero punto debole colpito dall’Ucraina.

Parallelamente, la produzione delle raffinerie è scesa del 7% e le esportazioni fino al 12%.

Qui si inserisce la questione spesso citata secondo cui gli attacchi ucraini avrebbero disabilitato oltre il 30% della capacità complessiva di raffinazione russa. Come è possibile allora che la produzione sia calata solo del 7%?

La Russia dispone di enormi “cuscinetti” di capacità produttiva. La capacità totale di raffinazione delle raffinerie russe è stimata fino a 6 milioni di barili di petrolio al giorno; tuttavia, la Russia attualmente ne utilizza solo circa 4,5 milioni. Disabilitando anche un terzo dell’infrastruttura, il Paese mantiene comunque la capacità teorica di ridistribuire la produzione altrove mentre proseguono le operazioni di riparazione e spegnimento degli incendi negli impianti colpiti.

Tuttavia, questo non significa che l’impatto di questi attacchi non sia visibile. Le prime interruzioni e carenze stanno già emergendo a questo livello, con una capacità di raffinazione mancante nell’ordine di 0,2–0,5 milioni di barili al giorno.

Inoltre, molte strutture risultano danneggiate a un livello tale da impedirne la riparazione. Le riconfigurazioni dei flussi sono lente e costose, e non sempre fisicamente possibili. Inoltre, le raffinerie russe sono state costruite principalmente per servire il mercato interno: una raffineria danneggiata o distrutta paralizza il mercato locale dei carburanti.

Prospettiva di bilancio

Il valore delle esportazioni russe di greggio è sceso a livelli inferiori a quelli prebellici, di poco meno del 10%. Tuttavia, il calo delle esportazioni di prodotti raffinati è già superiore al 40%.

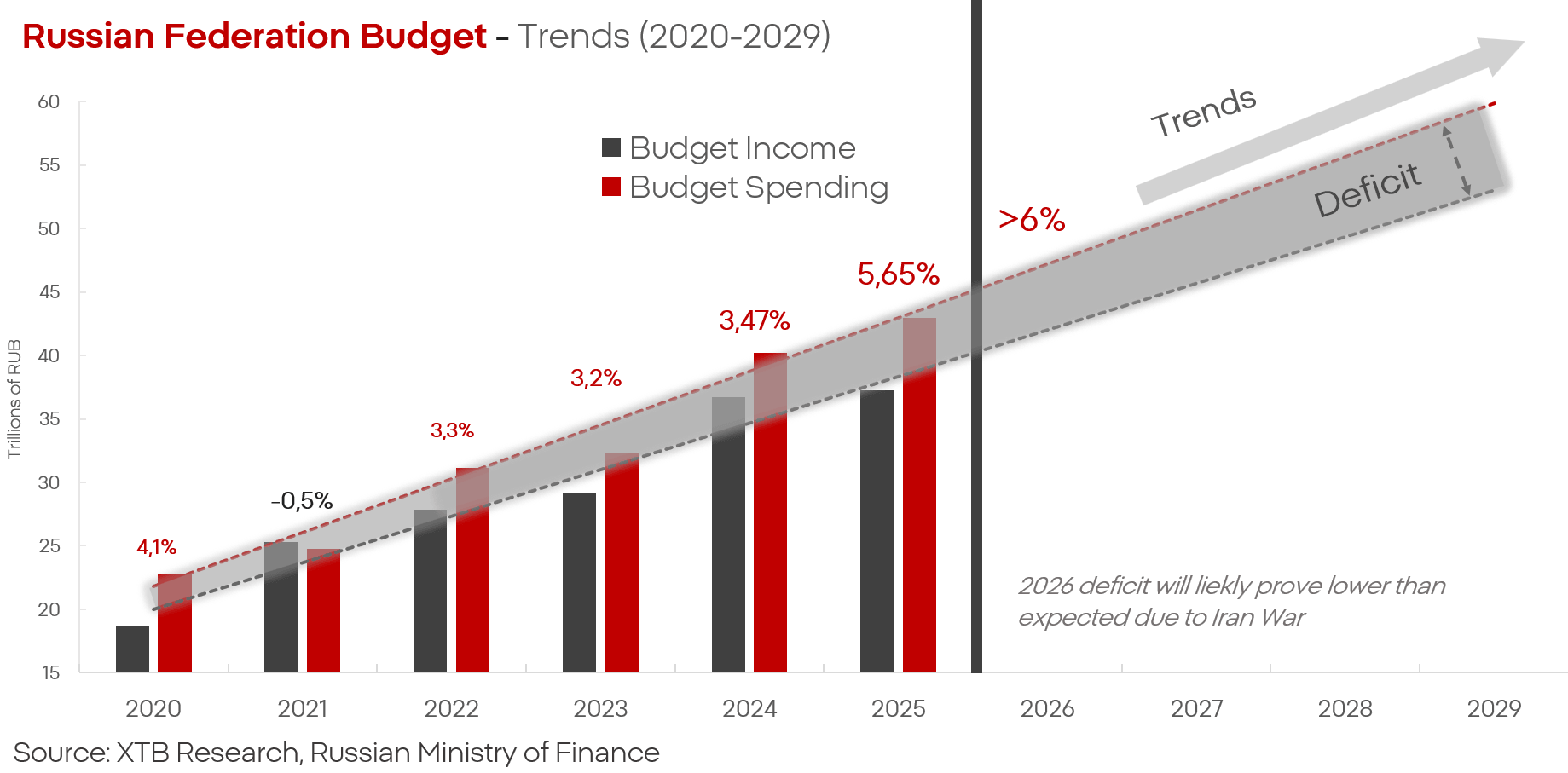

Il bilancio federale russo per il 2025 è di 41,5 trilioni di rubli (circa 415 miliardi di dollari). La spesa militare è di 13,2 trilioni di rubli e la sicurezza interna altri circa 4,5 trilioni. Ciò significa che “difesa” e “sicurezza” — che in termini pratici equivalgono a guerra e repressione — costano alla Russia oltre il 40% dell’intero bilancio.

Le entrate fiscali derivanti dalla vendita di petrolio e gas rappresentano invece circa il 20–30% delle entrate del bilancio russo. Il sistema fiscale dipende in modo significativo da questo elemento. Supponendo che il calo del valore delle esportazioni si traduca in una diminuzione pressoché lineare delle entrate, ciò implica una riduzione delle risorse disponibili pari a circa una dozzina di punti percentuali del bilancio complessivo.

Se l’Ucraina mantiene o intensifica la campagna contro il settore petrolifero russo, diventa realistico uno scenario in cui la Russia sarà costretta a scegliere tra il soddisfacimento dei propri bisogni interni (incluso il fronte militare) e quello dei clienti esteri, e quindi del bilancio statale.

Da ogni tonnellata di petrolio, la Russia è in grado di produrre circa 300–400 kg di diesel e circa 150 kg di benzina.

Allo stesso tempo, l’economia russa necessita di circa 130–140 milioni di tonnellate di carburante all’anno per funzionare in condizioni di relativa normalità. Tenendo conto delle capacità di raffinazione degli impianti in Russia, ciò significa che l’Ucraina dovrebbe disabilitare il 50–60% della capacità di raffinazione delle raffinerie della Federazione Russa per mettere il Paese di fronte a una scelta:

- interrompere le operazioni militari a causa della carenza di carburante nell’economia e nell’esercito;

- ridurre la spesa pubblica di diversi punti percentuali fino a decine di punti, a causa della limitazione delle esportazioni di carburanti.

Il conflitto in Iran cambia la situazione? Parzialmente.

L’aumento dei prezzi del petrolio sui mercati globali e l’elevato grado di dipendenza dei consumatori asiatici dalla materia prima si riflettono nel bilancio russo. Il prezzo del petrolio Urals è salito da circa 60 dollari al barile a oltre 90 dollari, un aumento superiore al 50%. La situazione drammatica sul mercato petrolifero rende il petrolio russo molto più attraente. Tuttavia, questo aumento potrebbe essere solo legato al prezzo e non ai volumi. Perché?

L’infrastruttura di trasporto russa è fortemente limitata. Transneft, operatore degli oleodotti russi, controlla circa 67.000 km di pipeline, ma la maggior parte è stata costruita pensando all’export verso l’Europa e i paesi dell’ex “democrazia popolare”. La maggiore domanda oggi proviene dall’Asia, ma oleodotti e terminali di trasbordo operano già alla massima capacità.

Di fronte al conflitto in Medio Oriente e all’aumento globale dei prezzi delle materie prime, l’obiettivo dell’Ucraina è diventato quello di limitare ulteriormente la capacità di esportazione e trasporto del petrolio russo. I grandi attacchi ai porti e alle raffinerie di Ust-Luga e Tuapse, snodi chiave non solo per la produzione ma anche per l’export, fanno parte di questa strategia.

Il forte aumento dei prezzi del petrolio rappresenta solo un sollievo parziale per il bilancio russo. Nonostante un incremento delle entrate da esportazioni a marzo di circa il 40%, ciò ha comunque significato un calo di quasi la metà rispetto allo stesso periodo dell’anno precedente. I dati di aprile sono più positivi per la Russia: un aumento a 19 miliardi di dollari equivale a una crescita di circa il 100%. Tuttavia, considerando i dati storici e il contesto, si tratta molto probabilmente di un incremento temporaneo, poiché le entrate hanno un “tetto” strutturale legato alle capacità logistiche di esportazione.

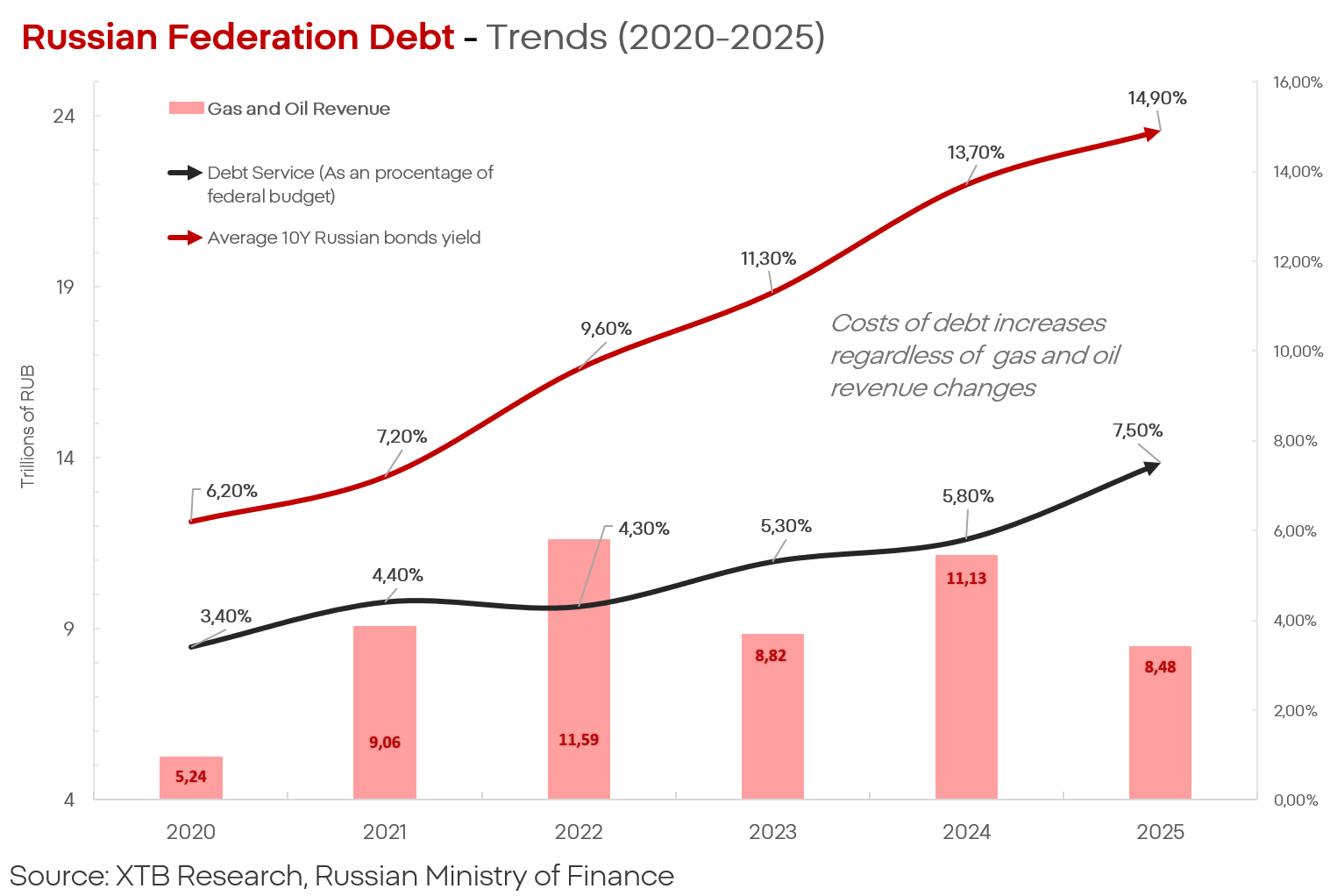

Queste entrate, inoltre, per loro natura non sono permanenti. Il loro impatto sul bilancio russo e sul debito, che sta diventando un peso sempre più rilevante per la Russia, non è anch’esso duraturo: nonostante gli enormi profitti in surplus del 2022 e schemi realistici di aggiramento delle sanzioni nel 2024, il costo del servizio del debito sta crescendo in modo quasi verticale, parallelamente alle perdite sul fronte ucraino.

Allo stesso tempo, fonti Reuters indicano che la Russia ha iniziato a limitare in modo evidente sia l’estrazione sia l’export. Ad aprile, la produzione petrolifera sarebbe dovuta scendere a 8,5 milioni di barili al giorno e le esportazioni a 4,1 milioni. Se queste stime sono corrette, significa che la produzione petrolifera russa è scesa a livelli non visti da circa 10 anni, nonostante prezzi record e domanda elevata.

Anche il Ministero dell’Economia russo presenta prospettive negative, stimando che le esportazioni di petrolio dovrebbero scendere a circa 200 milioni di tonnellate all’anno; lo stesso ministero ammette inoltre che non esistono prospettive di recupero della posizione di mercato in questo decennio.

Questo significa che la guerra in Iran rappresenta un forte sostegno per la Russia, ma se le tendenze continueranno, nemmeno questo sarà sufficiente a fermare il trend persistentemente negativo in cui si trovano economia, industria e bilancio del Paese.

Kamil Szczepański

Analista dei mercati finanziari, XTB

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.