Le azioni Vodafone balzano dopo l’ingresso di Xavier Niel nel capitale

Le azioni Vodafone (VOD.UK) hanno guadagnato oltre l'11% venerdì dopo l'annuncio di una delle più importanti operazioni nel settore europeo delle telecomunicazioni degli ultimi anni. Vega, veicolo d'investimento controllato dalla famiglia del miliardario francese delle telecomunicazioni Xavier Niel, ha raggiunto un accordo per acquisire l'intera partecipazione del 16,2% detenuta da Emirates Telecommunications Group (e&) in Vodafone per circa 4,4 miliardi di sterline (5,1 miliardi di euro, circa 6 miliardi di dollari).

A prima vista, la reazione del mercato sembrava legata esclusivamente al prezzo dell'operazione. In realtà, gli investitori hanno visto molto di più del semplice premio rispetto al precedente prezzo di mercato delle azioni Vodafone. Per molti operatori, infatti, l'operazione rappresenta un forte segnale di fiducia da parte di uno dei più esperti investitori europei nel settore delle telecomunicazioni, suggerendo che Vodafone abbia ancora un significativo potenziale di crescita.

Non si tratta di una semplice acquisizione di azioni

Una volta ottenute le autorizzazioni regolamentari, Vega diventerà il principale azionista di Vodafone, sostituendo completamente e&, che uscirà dall'investimento.

Xavier Niel ha però precisato di non avere alcuna intenzione di acquisire il controllo della società. In conformità con il Takeover Code britannico, Vega ha confermato che l'investimento rappresenta una partecipazione strategica di minoranza con una prospettiva di lungo termine, finalizzata a sostenere lo sviluppo futuro di Vodafone e non a prenderne il controllo.

Questa distinzione è importante: i mercati tendono infatti a valutare in modo molto diverso un investitore finanziario di breve periodo rispetto a uno specialista industriale con decenni di esperienza operativa. Vodafone accoglie così un azionista che ha costruito e sviluppato con successo alcune delle principali società di telecomunicazioni europee.

Il prezzo dell'operazione suggerisce una sottovalutazione del titolo

Le azioni sono state acquistate a circa 110,5 pence ciascuna, oltre al diritto al dividendo finale.

Per confronto, Vodafone aveva chiuso la seduta precedente a 97,76 pence.

Un premio di questa entità difficilmente passa inosservato. Quando uno dei più importanti investitori europei nel settore è disposto a pagare significativamente più del prezzo di mercato, è naturale che gli investitori si chiedano se il titolo fosse sottovalutato.

Questo spiega il rapido riallineamento delle quotazioni verso il prezzo dell'operazione subito dopo l'annuncio.

Chi è Xavier Niel e perché il mercato gli attribuisce tanta importanza?

Per molti investitori, l'identità dell'acquirente conta persino più del premio pagato.

Xavier Niel è considerato uno dei più influenti imprenditori e investitori europei nel settore delle telecomunicazioni. Attraverso le società controllate dalla sua famiglia possiede asset in 26 Paesi tra Europa e America Latina, con circa 139 milioni di clienti, 45.000 dipendenti, 24 miliardi di euro di ricavi annui e oltre 9 miliardi di EBITDAaL.

Il suo portafoglio comprende società come iliad, Salt, Monaco Telecom, Eir, Tele2 e Millicom.

La sua strategia si è sempre concentrata sull'acquisizione di operatori sottovalutati, sul miglioramento dell'efficienza operativa e sulla creazione di valore per gli azionisti nel lungo periodo.

Commentando l'operazione, Niel ha definito Vodafone una società dotata di marchi solidi, asset di qualità, posizioni di leadership in numerosi mercati e un importante potenziale di crescita di lungo termine. Secondo lui, il processo di semplificazione societaria avviato negli ultimi anni ha posto le basi per una nuova fase di crescita e di miglioramento dei risultati finanziari.

Vodafone è vicina a una svolta?

Gli ultimi anni non sono stati semplici per Vodafone.

L'azienda ha portato avanti un ampio piano di ristrutturazione, cedendo alcune attività, semplificando la propria struttura e concentrandosi sui mercati più strategici. Tra le operazioni più rilevanti figurano la vendita delle attività italiane e la prevista fusione tra Vodafone UK e Three UK, destinata a generare importanti sinergie sui costi e a rafforzare la competitività del gruppo.

Nonostante questi progressi, gli investitori sono rimasti prudenti. Il settore europeo delle telecomunicazioni continua infatti a confrontarsi con una crescita limitata, una forte concorrenza sui prezzi e ingenti investimenti necessari per lo sviluppo delle reti in fibra e del 5G.

Di conseguenza, molti operatori europei continuano a essere valutati a multipli relativamente contenuti, nonostante i miglioramenti operativi.

In questo contesto, l'investimento della famiglia Niel viene interpretato come un segnale che il mercato potrebbe ancora sottovalutare i benefici della ristrutturazione e il potenziale di crescita degli utili e della generazione di cassa di Vodafone.

I rischi restano presenti

L'investimento non è comunque privo di rischi.

Vodafone continua a operare in un settore caratterizzato da una crescita strutturale contenuta e da elevati fabbisogni di capitale. L'espansione delle reti in fibra, lo sviluppo del 5G e il mantenimento della competitività richiedono investimenti miliardari, mentre la pressione regolamentare e la concorrenza limitano l'espansione dei margini.

Un'altra sfida importante riguarda l'elevato indebitamento del gruppo e la capacità di generare flussi di cassa liberi stabili, indispensabili sia per finanziare i futuri investimenti sia per sostenere la remunerazione degli azionisti.

Il successo della ristrutturazione dipenderà quindi dalla capacità del management di trasformare una struttura aziendale più efficiente in una redditività stabilmente superiore.

Cosa dovranno monitorare gli investitori?

Nei prossimi mesi l'attenzione sarà rivolta soprattutto al completamento dell'operazione e ai primi segnali di collaborazione tra il management di Vodafone e il nuovo principale azionista.

Dal punto di vista degli investimenti, le domande principali saranno tre:

- Vodafone riuscirà a migliorare ulteriormente la generazione di flussi di cassa?

- La ristrutturazione porterà a un aumento duraturo della redditività?

- L'esperienza di Xavier Niel potrà contribuire a creare ulteriore valore nelle attività europee e africane del gruppo?

Sebbene il rialzo di venerdì sia stato favorito soprattutto dal premio incorporato nel prezzo dell'operazione, l'importanza strategica della transazione potrebbe rivelarsi molto più ampia.

Il mercato non sta semplicemente riconoscendo una valutazione più elevata, ma sta anche premiando l'ingresso di un investitore che in passato ha dimostrato più volte di saper creare valore in uno dei settori più complessi d'Europa.

Se Vodafone riuscirà a trasformare gli anni di ristrutturazione in una crescita stabile degli utili e della generazione di cassa, questa operazione potrebbe essere ricordata come il momento in cui il mercato ha iniziato a rivalutare il potenziale di lungo periodo della società.

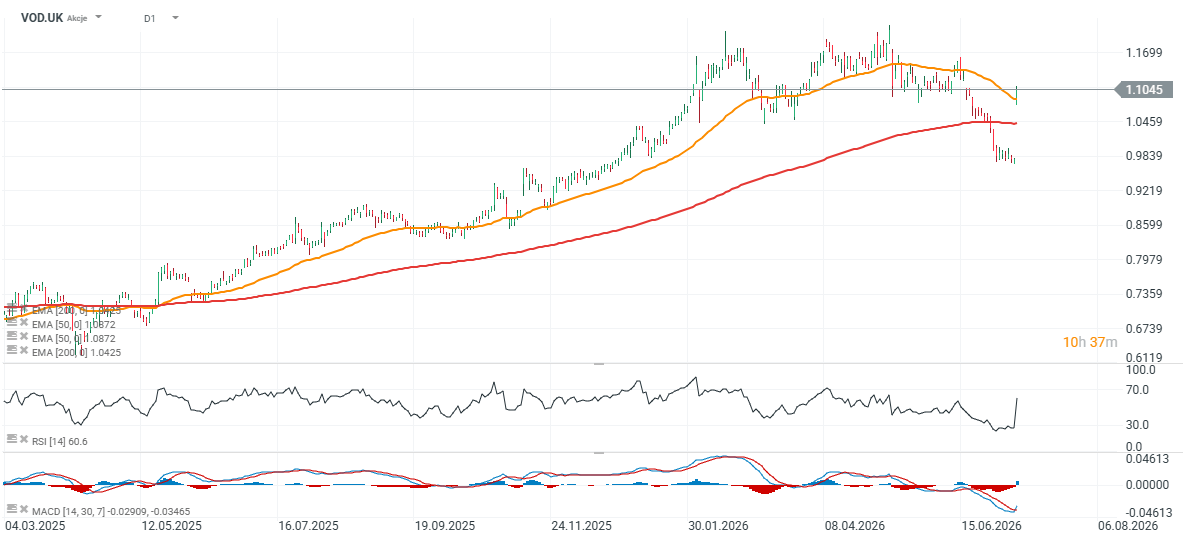

Analisi tecnica del titolo Vodafone (VOD.UK)

Dopo l'investimento di Xavier Niel, il titolo Vodafone ha superato con decisione la media mobile esponenziale a 200 giorni (EMA200), tentando di invertire il trend ribassista di lungo periodo.

Per mantenere uno scenario positivo, le quotazioni dovranno rimanere sopra 105 pence, livello in cui convergono il recente gap rialzista e la EMA a 50 giorni. Se la pressione degli acquisti dovesse proseguire, il successivo obiettivo tecnico si colloca in area 117 pence, prima importante resistenza grafica.

Fonte: xStation 5

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Notizie del mattino (05.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.