I titoli sui licenziamenti successivi, attuati o pianificati, soprattutto negli Stati Uniti e in gran parte nei settori tecnologici, sono diventati una sorta di “folklore”, onnipresenti nella maggior parte dei media economici e finanziari.

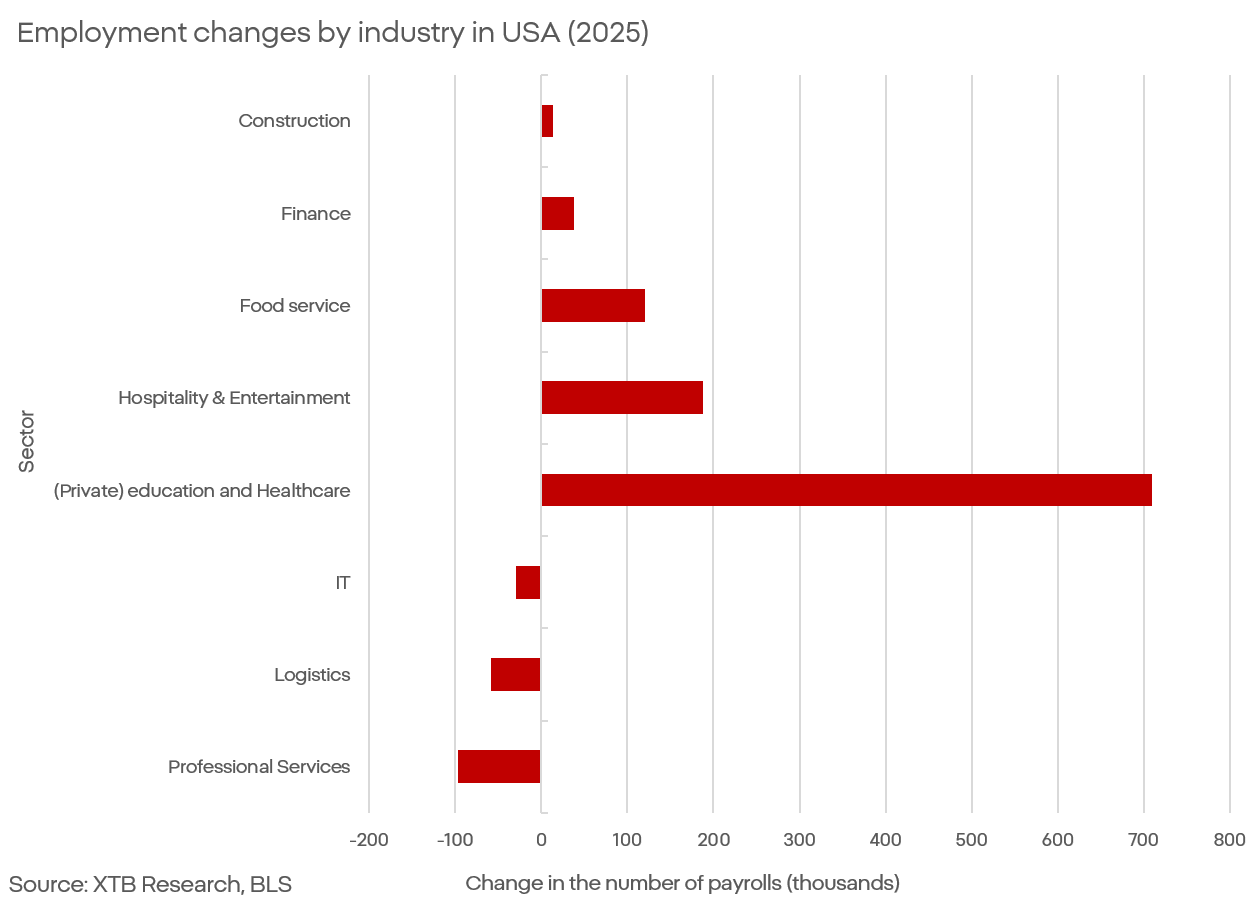

Il sentiment pubblico verso il mercato del lavoro, in particolare tra i giovani e i neolaureati, sta diventando sempre più pessimista. Questa percezione è solo parzialmente confermata dai dati di base del 2025. Analizzando i singoli settori, l’occupazione in molte industrie—soprattutto quelle rilevanti per i lavoratori “white-collar” e per i giovani—è chiaramente diminuita. Tuttavia, il quadro complessivo mostra ancora un netto incremento dell’occupazione.

Ciò che richiede particolare attenzione è il fatto che la crescita dell’occupazione è fortemente concentrata nei settori della sanità e dell’istruzione. Tuttavia, la domanda che dovrebbe essere posta con maggiore insistenza nel contesto del mercato del lavoro non è se esso stia effettivamente peggiorando, ma in che misura le tendenze attuali siano realmente guidate dall’intelligenza artificiale.

Aggregando le comunicazioni ufficiali delle aziende statunitensi sui licenziamenti, il quadro appare molto cupo e pessimista per chi sta valutando un cambio di lavoro o la ricerca di un impiego, soprattutto nel settore tecnologico. E forse lo è davvero, ma i dati mostrano qualcosa di diverso.

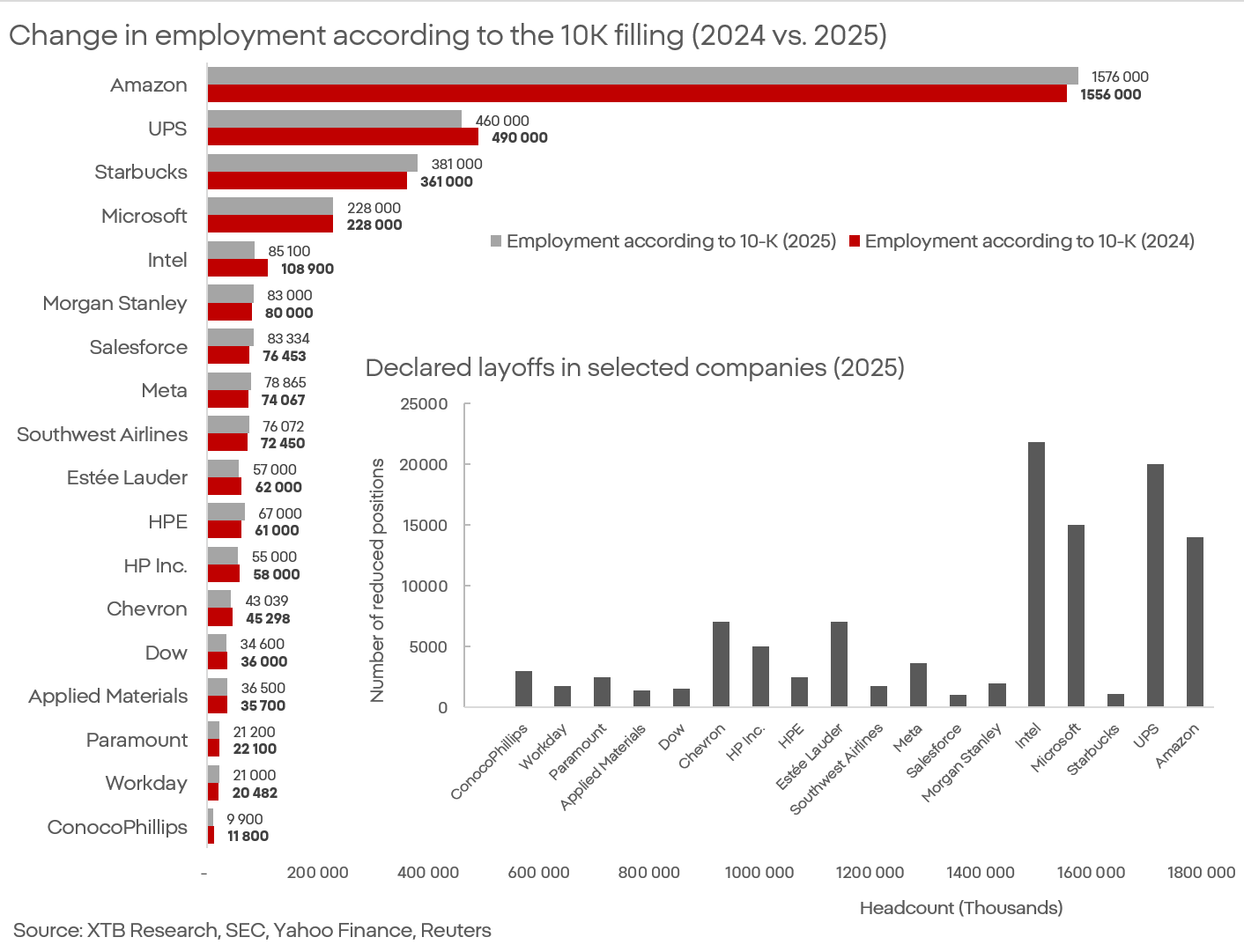

I bilanci finanziari o le earnings call raramente, se non mai, si concentrano sul numero dei dipendenti. Tuttavia, le aziende statunitensi hanno l’obbligo normativo di riportare il numero di dipendenti nei documenti 10-K, e questi delineano un quadro radicalmente diverso rispetto alle dichiarazioni pubbliche.

Solo una piccola quota dei leader di mercato che dichiarano riduzioni del personale ha effettivamente registrato un calo dell’organico. A parte Intel, la maggior parte delle diminuzioni è marginale o simbolica; prevalgono invece gli aumenti. È importante sottolineare che, confrontando questi dati con le tendenze dei bilanci finanziari—in particolare i costi del lavoro—si osserva un aumento nel breve termine che successivamente tende a ridursi. Questo suggerisce riduzioni dei costi senza variazioni significative dell’organico, un fenomeno tipico dell’offshoring.

Perché questo è rischioso per le valutazioni?

Gran parte dei guadagni dei mercati azionari osservati negli ultimi trimestri si è basata sull’ipotesi che l’intelligenza artificiale renda le aziende più efficienti. Uno degli indicatori di questa efficienza è, tra gli altri, il numero di dipendenti necessario. In molti casi l’efficienza è effettivamente aumentata, ma il problema è che ciò non è avvenuto grazie all’IA, bensì a una combinazione di offshoring, outsourcing e cambiamenti nelle politiche di assunzione.

Oracle è un esempio in questo senso. Una notizia rilevante è stata il licenziamento fino a 30.000 persone; meno attenzione mediatica ha ricevuto il fatto che l’azienda abbia rapidamente riassunto circa 8.000 di queste persone tramite intermediari e a tariffe inferiori.

Dovremmo quindi chiederci quando e di quanto le valutazioni di mercato dovrebbero essere rivalutate se si considera che i cambiamenti nell’occupazione aziendale non derivano dall’implementazione dell’IA. Queste aziende continuano chiaramente ad avere bisogno di lavoratori; sono piuttosto le pratiche gestionali e le politiche aziendali a cambiare. Si tratta più di uno spostamento laterale che di una vera rivoluzione.

Kamil Szczepański

Analista dei mercati finanziari presso XTB

US OPEN: Wall Street col fiato sospeso in attesa della decisione della Fed e dei risultati dei giganti tech

Risultati di SK Hynix: il mercato ha venduto eccessivamente?

US OPEN: Vendite più marcate e rimbalzo del settore SaaS

Il crollo di ASML: sogni e indiscrezioni non scalfiranno il monopolio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.