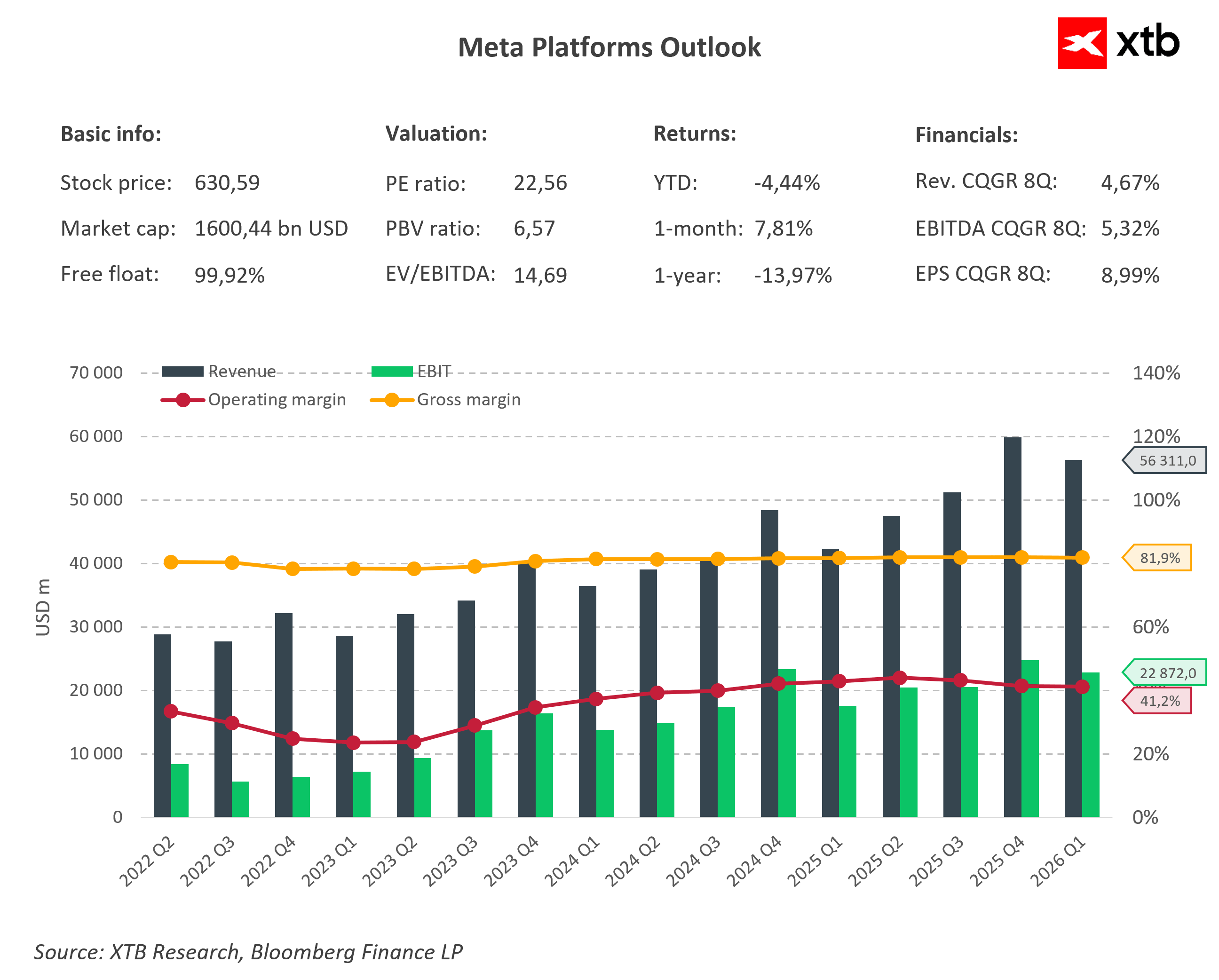

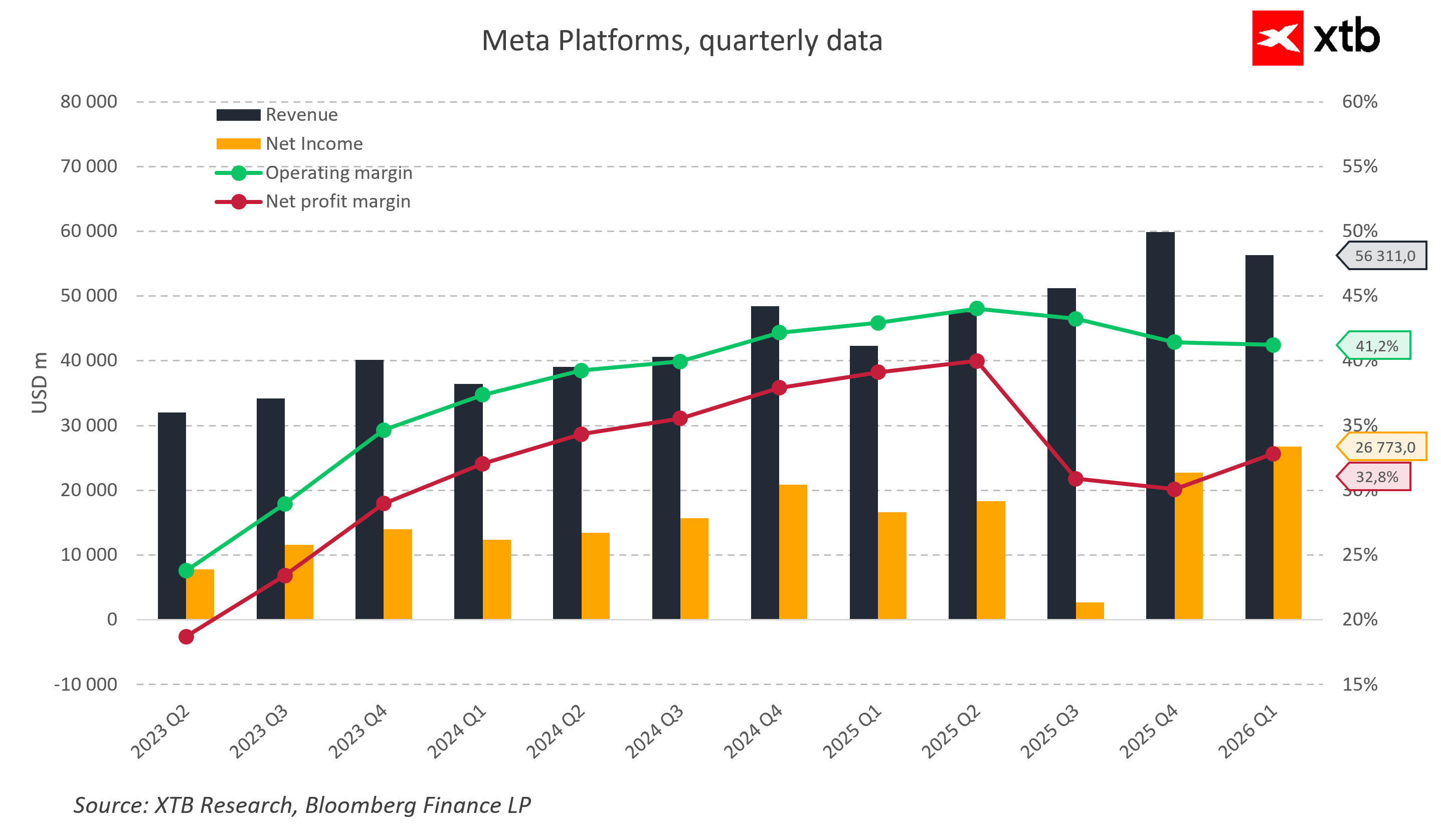

Meta punta sui propri chip AI e valuta la monetizzazione della capacità di calcolo inutilizzata

Meta torna sotto i riflettori del mercato, questa volta non per il lancio di un nuovo modello di intelligenza artificiale, ma per una decisione strategica legata alla propria infrastruttura informatica.

L’azienda ha annunciato ieri che inizierà a produrre i propri chip per l’intelligenza artificiale già da settembre, con l’obiettivo di aumentare il controllo sui costi e ridurre la dipendenza dai fornitori esterni di processori avanzati.

Allo stesso tempo, alcune indiscrezioni emerse all’inizio di luglio indicano che Meta starebbe valutando la possibilità di commercializzare parte della propria capacità di calcolo inutilizzata.

La combinazione di queste due iniziative evidenzia un importante cambiamento nel modo in cui le principali aziende tecnologiche stanno affrontando lo sviluppo dell’intelligenza artificiale.

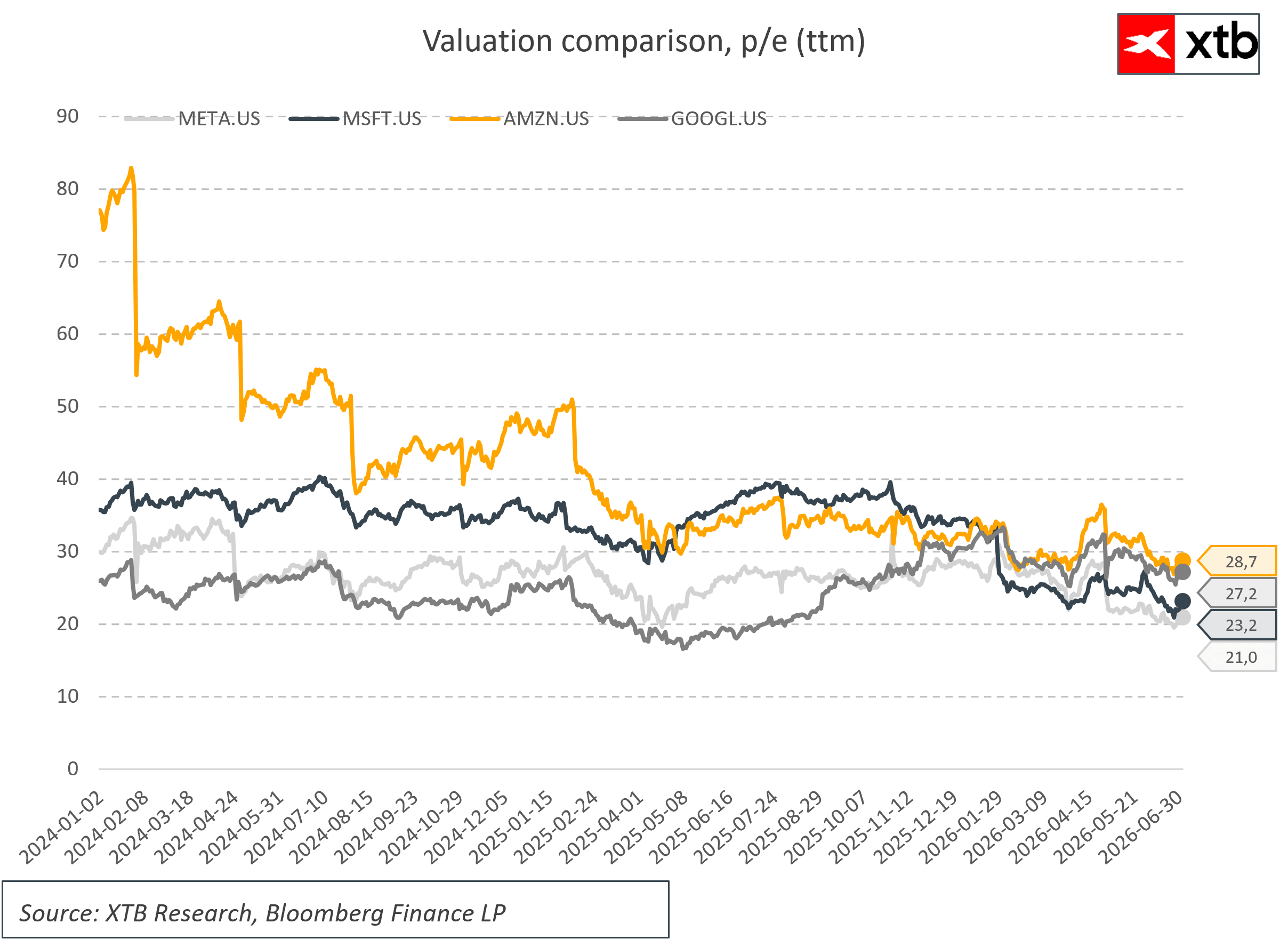

La corsa alla costruzione di infrastrutture AI è tutt’altro che conclusa, ma l’attenzione si sta progressivamente spostando dalla sola dimensione degli investimenti verso l’efficienza e l’utilizzo delle risorse messe in campo.

Uno dei principali limiti allo sviluppo dell’intelligenza artificiale è stato l’accesso a una capacità di calcolo sufficiente. Per lungo tempo, la domanda dei chip più avanzati di Nvidia ha superato la capacità produttiva dell’intero ecosistema, costringendo le grandi aziende tecnologiche a competere per ottenere gli acceleratori necessari ad addestrare e gestire modelli di AI sempre più sofisticati.

Il mercato sta iniziando ora a porsi una domanda diversa: la semplice costruzione di nuove infrastrutture continuerà a rappresentare il principale vantaggio competitivo oppure diventerà sempre più importante la capacità di gestire e ottimizzare enormi investimenti nell’intelligenza artificiale?

L’iniziativa di Meta sui propri chip AI rappresenta una parte fondamentale di questa strategia. L’azienda sta sviluppando chip della famiglia MTIA, progettati per applicazioni specifiche come sistemi di raccomandazione, pubblicità e gestione dei propri modelli di intelligenza artificiale. L’obiettivo non è sostituire completamente le soluzioni di Nvidia, ma ottenere un maggiore controllo sull’infrastruttura e potenzialmente ridurre i costi di calcolo.

Secondo le informazioni disponibili, la produzione dei nuovi chip dovrebbe iniziare a settembre, con Meta che collaborerà con partner del settore dei semiconduttori, tra cui Broadcom e TSMC. L’azienda sta inoltre pianificando una significativa espansione delle proprie risorse informatiche, confermando che l’infrastruttura AI rimane una delle sue principali priorità strategiche.

È importante sottolineare che l’ingresso di Meta nel settore dei chip AI personalizzati rappresenta solo una parte di una strategia tecnologica più ampia. Parallelamente, l’azienda sta accelerando lo sviluppo dei propri modelli di intelligenza artificiale, con esempi recenti come Muse Spark 1.1, che dovrebbe rappresentare un ulteriore passo avanti nella competizione con le soluzioni sviluppate dai principali operatori del settore AI.

Lo sviluppo di modelli proprietari dimostra che Meta non vuole limitarsi a essere un semplice utilizzatore delle tecnologie fornite da partner esterni. Al contrario, l’azienda punta a costruire un ecosistema AI completo, che comprenda modelli, software e infrastrutture hardware.

Per questo motivo, la decisione di produrre chip propri non dovrebbe essere vista solo come un tentativo di ridurre la dipendenza da Nvidia. Meta punta ad avere un maggiore controllo sull’intera catena del valore dell’intelligenza artificiale: dalla progettazione e dall’addestramento dei modelli, fino alla loro implementazione e all’hardware che alimenta questi sistemi. Una strategia di questo tipo potrebbe consentire all’azienda di gestire meglio i costi e adattare più rapidamente l’infrastruttura alle proprie esigenze.

Per Nvidia, tuttavia, questa evoluzione non rappresenta necessariamente una minaccia immediata. La domanda per gli acceleratori AI più avanzati rimane estremamente elevata e le soluzioni Nvidia continuano a essere lo standard del settore per le applicazioni più complesse. I chip personalizzati sviluppati dai grandi operatori tecnologici dovrebbero essere considerati principalmente come uno strumento per ottimizzare i costi e aumentare l’indipendenza strategica, più che come un completo abbandono del modello attuale.

Allo stesso tempo, la strategia di Meta mostra che il mercato dell’intelligenza artificiale sta entrando in una nuova fase di sviluppo. La prima fase era focalizzata soprattutto sull’accesso all’hardware e sulla rapida espansione della capacità dei data center. La prossima sfida sarà sempre più legata alla capacità di trasformare queste infrastrutture in valore economico concreto.

In questo contesto, le indiscrezioni sulla possibile commercializzazione della capacità di calcolo inutilizzata di Meta risultano particolarmente interessanti. Se l’azienda decidesse di rendere disponibili parte delle proprie risorse a utenti esterni, ciò indicherebbe che l’infrastruttura AI sta iniziando a essere considerata non solo come un supporto tecnologico interno, ma anche come un asset in grado di generare nuovi ricavi.

Un simile sviluppo avrebbe implicazioni più ampie per tutto il settore. Il mercato potrebbe gradualmente passare da una fase in cui la priorità era semplicemente assicurarsi capacità di calcolo sufficiente, a una fase in cui utilizzo efficiente delle risorse e ottimizzazione dei costi diventeranno gli elementi centrali. Per le maggiori aziende tecnologiche, questo significa una crescente pressione nel dimostrare rendimenti più elevati sugli enormi investimenti effettuati nell’intelligenza artificiale.

Nel breve periodo, gli annunci di Meta creano un quadro contrastante per il settore dei semiconduttori.

Da un lato, confermano che le più grandi aziende tecnologiche continuano ad aumentare gli investimenti nell’intelligenza artificiale e restano impegnate nell’espansione delle infrastrutture. L’aumento previsto della capacità di calcolo di Meta rappresenta un segnale positivo per l’intera catena di fornitura.

Dall’altro lato, lo sviluppo di chip proprietari potrebbe ridurre gradualmente, negli anni a venire, la domanda di alcune soluzioni fornite da aziende esterne come Nvidia e AMD. I principali clienti di queste società stanno infatti cercando sempre più di progettare chip specializzati e adattati alle proprie esigenze, un processo che potrebbe modificare alcuni segmenti del mercato dei semiconduttori.

Nel medio periodo, la domanda principale sarà capire quanto rapidamente le soluzioni personalizzate sviluppate dai grandi operatori tecnologici (hyperscaler) riusciranno a raggiungere il livello di prestazioni richiesto.

Se aziende come Meta, Google e Amazon riusciranno a creare chip specializzati più ottimizzati per i propri carichi di lavoro, questo potrebbe influenzare la futura struttura del mercato dell’intelligenza artificiale.

Ciò non significa la fine della leadership di Nvidia. L’azienda mantiene ancora un importante vantaggio tecnologico, un ecosistema CUDA estremamente solido e una vasta base di clienti.

Lo scenario più probabile è l’evoluzione verso un mercato in cui Nvidia rimarrà il principale fornitore di infrastrutture AI general purpose, mentre alcune applicazioni specializzate verranno progressivamente gestite tramite chip sviluppati internamente dalle più grandi aziende tecnologiche.

Senza dubbio, il rischio principale per l’intero ecosistema dell’intelligenza artificiale resta la velocità con cui gli investimenti attuali riusciranno a generare ricavi. La spesa per i data center ha raggiunto livelli senza precedenti e il mercato sta analizzando sempre più attentamente se questi enormi investimenti si stiano traducendo in una crescita dei ricavi proporzionata.

Modelli AI più efficienti, la diffusione di soluzioni open source a costi inferiori e la crescente pressione per ridurre le spese di calcolo potrebbero modificare l’economia dell’intero settore.

Meta si trova quindi in una fase particolarmente interessante. L’azienda sta contemporaneamente ampliando le proprie risorse di calcolo, sviluppando chip proprietari e cercando nuovi modi per sfruttare meglio l’infrastruttura esistente.

Questo non rappresenta un segnale della fine del boom dell’AI, ma piuttosto l’ingresso del mercato in una nuova fase, in cui i vincitori saranno le aziende capaci di combinare la scala degli investimenti con una maggiore efficienza operativa.

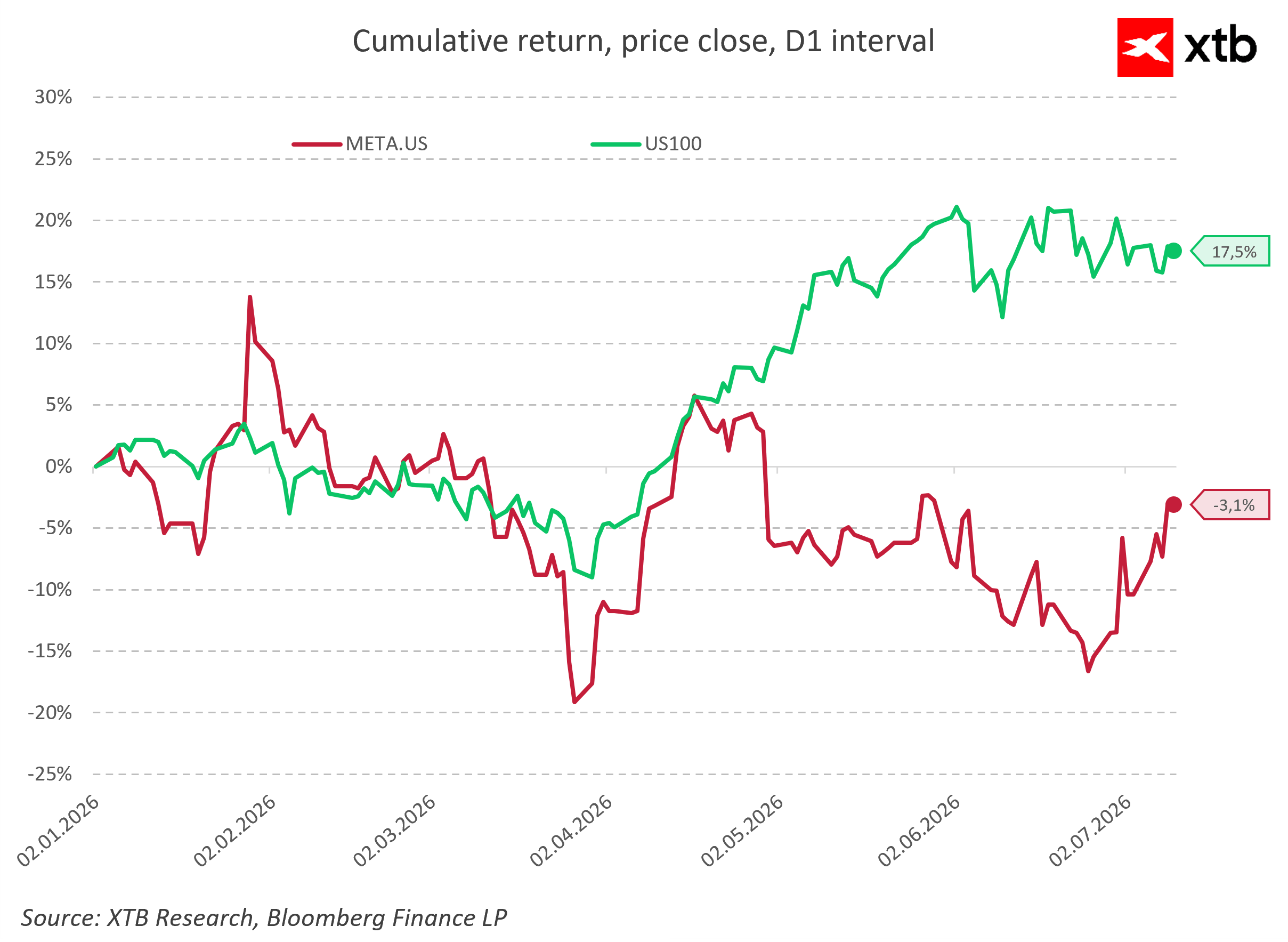

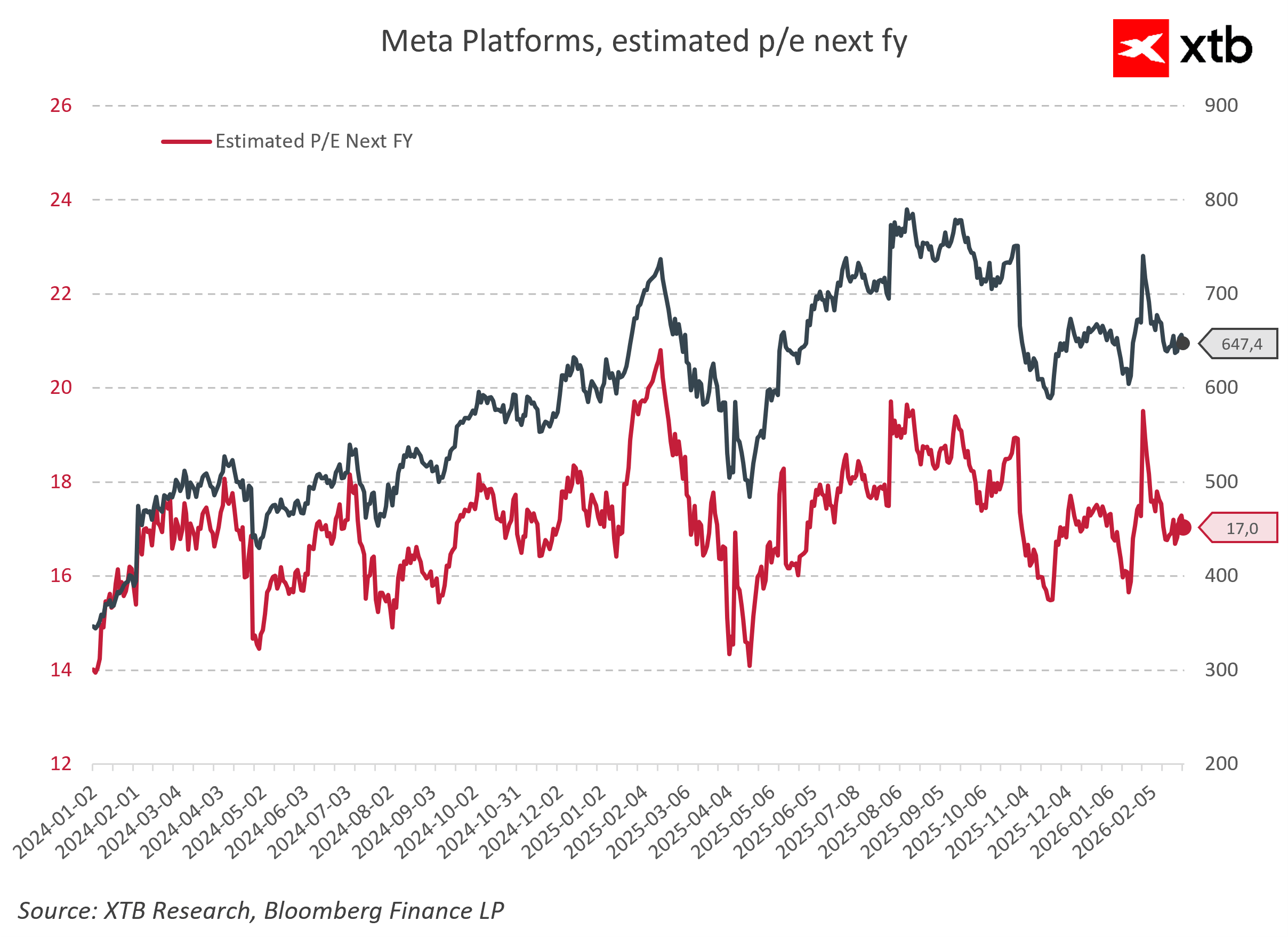

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.