- Fine dell’esclusiva: Microsoft e OpenAI stanno allentando i legami; OpenAI può ora collaborare con concorrenti (Amazon, Oracle), mentre Microsoft riduce le fee di revenue sharing per diversificare il proprio portafoglio AI (ad esempio tramite Anthropic).

- Collo di bottiglia infrastrutturale: Il principale ostacolo per Azure è la carenza di GPU. Il mercato monitorerà se la crescita del cloud potrà restare solida nonostante i vincoli di offerta e gli elevati capex (la cosiddetta “tassa Nvidia”).

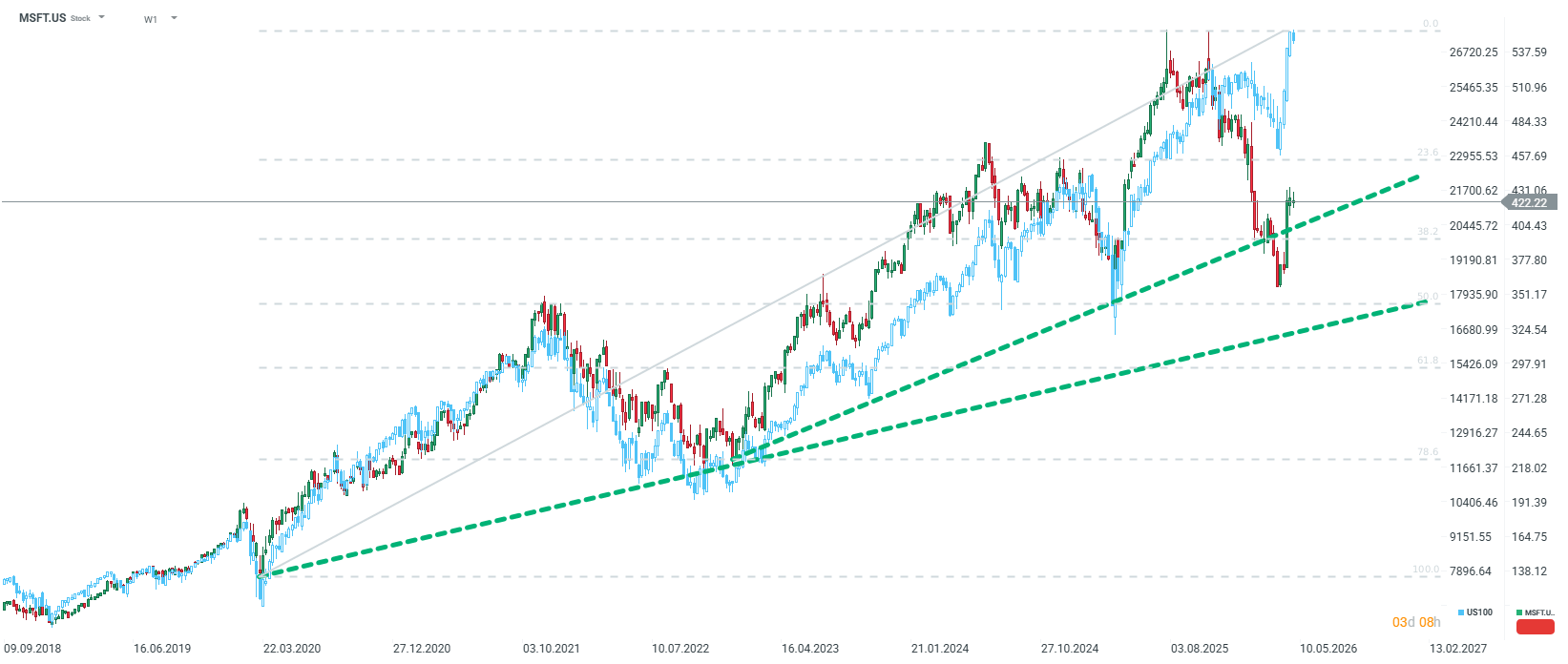

- Opportunità di valutazione: Dopo una correzione del 20%, la valutazione di Microsoft risulta interessante (P/E forward ~21x). Con 90 miliardi di dollari di liquidità, i livelli attuali rappresentano un punto d’ingresso potenzialmente interessante per investitori di lungo periodo.

- Fine dell’esclusiva: Microsoft e OpenAI stanno allentando i legami; OpenAI può ora collaborare con concorrenti (Amazon, Oracle), mentre Microsoft riduce le fee di revenue sharing per diversificare il proprio portafoglio AI (ad esempio tramite Anthropic).

- Collo di bottiglia infrastrutturale: Il principale ostacolo per Azure è la carenza di GPU. Il mercato monitorerà se la crescita del cloud potrà restare solida nonostante i vincoli di offerta e gli elevati capex (la cosiddetta “tassa Nvidia”).

- Opportunità di valutazione: Dopo una correzione del 20%, la valutazione di Microsoft risulta interessante (P/E forward ~21x). Con 90 miliardi di dollari di liquidità, i livelli attuali rappresentano un punto d’ingresso potenzialmente interessante per investitori di lungo periodo.

Dopo la decisione odierna della Fed, Wall Street si prepara a una sessione after-hours particolarmente intensa. Non meno di quattro società del gruppo dei “Magnificent 7” pubblicheranno i propri risultati trimestrali. Sebbene sia difficile assegnare un ruolo più importante a una singola azienda rispetto alle altre, molti occhi saranno puntati su Redmond, sede della più grande società software al mondo: Microsoft.

Per la società guidata da Satya Nadella, non si tratta di un trimestre qualunque. Dopo una fase di euforia legata all’Intelligenza Artificiale, il mercato è entrato in una fase “Show-Me”, in cui le promesse non sono più sufficienti. Il prezzo delle azioni, attualmente in correzione di circa il 20% dai massimi, suggerisce che gli investitori abbiano messo in dubbio il ruolo di Microsoft come principale motore della rivoluzione AI. Tuttavia, nelle ultime settimane il sentiment ha iniziato a migliorare. Su cosa bisogna concentrarsi nel prossimo report e la società ha ancora la possibilità di riconquistare la leadership?

1. Cloud e Azure: il motore di crescita sotto vincoli di offerta

Il cloud computing resta il cuore della valutazione di Microsoft. Il consenso di mercato prevede una crescita dei ricavi del segmento Intelligent Cloud nella fascia alta del 20% o bassa del 30%. Gli analisti di HSBC sono ancora più ottimisti, stimando un CAGR per Azure del 33,6% fino al 2030.

Tuttavia, il problema principale non è la domanda, ma i vincoli infrastrutturali. Microsoft sta affrontando una carenza di potenza di calcolo (GPU), che costringe il management a difficili scelte di allocazione. Attualmente la priorità è data ai prodotti proprietari (M365 Copilot, GitHub Copilot) e alla ricerca e sviluppo, mentre i clienti esterni di Azure ricevono ciò che resta della capacità disponibile.

Se Azure non dovesse mostrare un’accelerazione questo trimestre mentre AWS e Google Cloud (GCP) lo fanno, il mercato potrebbe interpretarlo come una perdita di leadership a favore di concorrenti con chip proprietari più efficienti. D’altro canto, le proiezioni indicano che Azure potrebbe superare AWS in termini di quota di mercato entro la fine del 2026.

2. Rivoluzione nei rapporti con OpenAI e diversificazione tramite Anthropic

Negli ultimi giorni si è registrato un cambiamento fondamentale nella strategia AI di Microsoft. Secondo Bloomberg e NYT, Microsoft e OpenAI hanno ufficialmente allentato la loro partnership.

Punti chiave:

- Fine dell’esclusiva: Microsoft non è più l’unico soggetto autorizzato a rivendere i modelli OpenAI. Questo consente a ChatGPT di stringere accordi con concorrenti come Amazon (AWS) e Oracle.

- Cambiamento del modello finanziario: Microsoft non pagherà più una quota dei ricavi a OpenAI sui prodotti rivenduti tramite il suo cloud.

- Percorso verso l’IPO: questi cambiamenti mirano a facilitare la trasformazione di OpenAI in una società tradizionale a scopo di lucro e una futura quotazione in borsa.

Per ridurre la dipendenza da OpenAI (che rappresenta circa il 45% degli obblighi di performance residui di MSFT), Microsoft sta puntando in modo aggressivo su Anthropic. Il gruppo di Redmond ha investito 5 miliardi di dollari in Anthropic, ma soprattutto, nell’ambito dell’accordo, Anthropic si è impegnata a noleggiare 30 miliardi di dollari di capacità di calcolo da Microsoft.

HSBC stima che i ricavi di Anthropic siano cresciuti da 9 miliardi di dollari nel dicembre 2025 a 30 miliardi nell’aprile 2026, rendendola una seconda fonte critica di domanda per Azure. Sebbene il mercato abbia reagito con nervosismo all’allentamento dei legami con OpenAI, potrebbe rivelarsi una scelta strategicamente positiva nel lungo termine.

3. Capex: la corsa agli armamenti e la “tassa Nvidia”

I capital expenditure (Capex) sono diventati un punto centrale di dibattito. Il mercato si aspetta che Microsoft aumenti significativamente la spesa per tenere il passo con Alphabet e Amazon. Tuttavia, esiste una differenza importante nell’efficienza di questi investimenti.

Mentre Google e Amazon hanno sviluppato chip AI proprietari avanzati (TPU, Trainium), Microsoft dipende ancora fortemente da Nvidia (Blackwell e Rubin).

L’assenza di un processore proprietario su larga scala implica che una parte significativa dei Capex rappresenti di fatto una “marginalità Nvidia” (stimata al 75% del prezzo del chip). Gli investitori analizzeranno attentamente eventuali progressi nell’implementazione dei chip Maia, che potrebbero ridurre i costi infrastrutturali e migliorare la redditività del segmento AI.

4. M365 e Copilot: i clienti sono disposti a pagare?

Il segmento Productivity and Business Processes, pur stabile (crescita circa 14–15%), solleva dubbi sull’adozione di Copilot. Microsoft conta attualmente circa 15 milioni di abbonamenti Copilot a pagamento, pari a una penetrazione di appena il 3% della base utenti.

In confronto, Gemini di Google mostra tassi di adozione più elevati. Se Microsoft non riuscirà a dimostrare che l’IA sta aumentando in modo significativo i ricavi di Office, la narrativa della “rivoluzione software AI” potrebbe indebolirsi.

5. Prospettiva di investimento: opportunità o trappola?

Nonostante il titolo sia in calo di circa il 12% da inizio anno (e del 20% dai massimi), i fondamentali restano solidi:

- Valutazione: a circa 425 dollari, Microsoft tratta a un P/E di 23x–25x sull’anno in corso e circa 21x–22x sul prossimo. Si tratta di circa il 20% sotto la media storica, rendendo la valutazione tra le più interessanti degli ultimi anni.

- Bilancio: la società mantiene una “fortezza finanziaria” con oltre 90 miliardi di dollari di liquidità e un rating creditizio AAA.

- Prospettiva di lungo periodo: per gli investitori di lungo termine, il ribasso potrebbe rappresentare un’opportunità. Microsoft non è più solo una “proxy di OpenAI”, ma sta costruendo un ecosistema AI diversificato (OpenAI, Anthropic, modelli proprietari Mistral e open source).

Sintesi

I risultati in arrivo saranno un test sulla capacità di Microsoft di trasformare la leadership tecnologica in profitti ricorrenti. Tre elementi saranno cruciali: crescita di Azure (attesa >30%), livello dei Capex (indicatore di fiducia nella domanda) e dinamica delle sottoscrizioni Copilot.

Pur con elevata volatilità nel breve termine, soprattutto in concomitanza con i risultati degli altri giganti del “Mag 7”, la valutazione più bassa rispetto alla media storica e il passaggio strategico verso un modello cloud più aperto suggeriscono che Microsoft stia entrando nella sua prossima fase di crescita, meno esposta ai rischi di concentrazione sui partner.

US OPEN: Il mercato amplia le perdite mentre crescono le preoccupazioni degli investitori

US OPEN: Trump mette fine alla tregua, Wall Street affonda in rosso

US OPEN: Il Nasdaq chiude il miglior trimestre degli ultimi anni

Apertura mercato USA: Micron non basta, Wall Street aggrava i ribassi

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.