- Le azioni Netflix crollano di quasi il 9% dopo la trimestrale: gli investitori non trovano prove convincenti di un'accelerazione della redditività

- La società ha superato le aspettative sull'utile per azione (EPS), mentre i ricavi si sono attestati sostanzialmente in linea con le previsioni degli analisti.

- Netflix ha confermato l'obiettivo di circa 3 miliardi di dollari di ricavi pubblicitari entro il 2026, ma ha deluso il mercato con una guidance sugli utili inferiore alle attese, alimentando le vendite sul titolo.

- Le azioni Netflix crollano di quasi il 9% dopo la trimestrale: gli investitori non trovano prove convincenti di un'accelerazione della redditività

- La società ha superato le aspettative sull'utile per azione (EPS), mentre i ricavi si sono attestati sostanzialmente in linea con le previsioni degli analisti.

- Netflix ha confermato l'obiettivo di circa 3 miliardi di dollari di ricavi pubblicitari entro il 2026, ma ha deluso il mercato con una guidance sugli utili inferiore alle attese, alimentando le vendite sul titolo.

Netflix pubblica risultati in linea con le attese, ma il titolo crolla per una guidance deludente

Netflix ha pubblicato i risultati del secondo trimestre 2026, sostanzialmente in linea con le aspettative di Wall Street. Tuttavia, gli investitori sono rimasti delusi dalle prospettive per i prossimi mesi. Il colosso dello streaming ha infatti fornito una guidance per il terzo trimestre inferiore alle attese sia in termini di ricavi sia di utili, facendo scendere il titolo di oltre il 9% nelle contrattazioni after-hours.

Risultati solidi, ma non abbastanza per il mercato

Netflix ha confermato le proprie previsioni per l'intero esercizio, continuando a investire nella crescita del business pubblicitario, dei contenuti live e delle iniziative legate all'intelligenza artificiale. La società sostiene di trovarsi ancora nelle fasi iniziali della monetizzazione della propria base globale di utenti.

Dopo anni di forte espansione, però, gli investitori sono sempre più alla ricerca di nuovi catalizzatori di crescita. È importante sottolineare che l'ultima trimestrale non evidenzia alcun deterioramento dei fondamentali dell'azienda.

Nonostante una guidance piuttosto prudente, un dato incoraggiante è rappresentato dal miglioramento del coinvolgimento degli utenti. Le ore complessive di visione sono aumentate del 2% su base annua nella prima metà del 2026, rispetto all'incremento dell'1,5% registrato nello stesso periodo dell'anno precedente, segnale che l'interesse del pubblico per i contenuti Netflix rimane elevato.

I ricavi continuano a crescere a doppia cifra, l'utile netto è in aumento e la pubblicità si conferma una delle attività con il maggiore tasso di crescita. Tuttavia, la reazione del mercato evidenzia quanto siano diventate elevate le aspettative degli investitori. Anche dopo il forte ribasso del titolo, Netflix tratta a circa 21 volte gli utili attesi, segnando il primo sconto rispetto al rapporto prezzo/utili prospettico medio dell'S&P 500 dal 2022.

Il mercato sembra quindi richiedere risultati eccezionali per giustificare multipli di valutazione tipici delle aziende ad alta crescita. Per raggiungere tale obiettivo sarebbero necessarie prove molto più convincenti di un'accelerazione della crescita, che questa trimestrale non è riuscita a fornire.

Le previsioni leggermente inferiori alle attese su ricavi e utile per azione, unite alla decisione di ridurre la frequenza di pubblicazione dei dati sulle visualizzazioni, hanno rafforzato i timori che Netflix stia entrando in una fase più matura del proprio ciclo di sviluppo, nella quale mantenere i ritmi di crescita del passato potrebbe diventare progressivamente più difficile.

I risultati del secondo trimestre

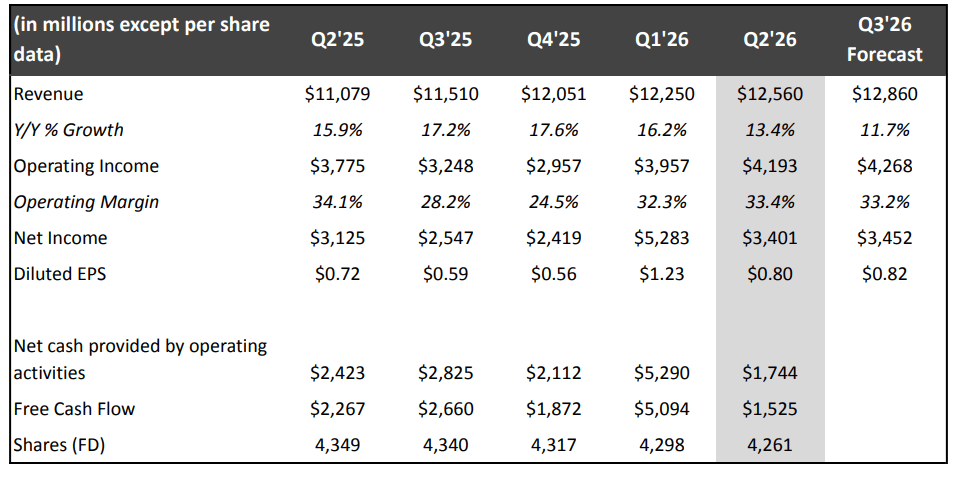

Nel secondo trimestre Netflix ha registrato ricavi pari a 12,56 miliardi di dollari, in linea con la propria guidance e in crescita del 13% rispetto allo stesso periodo dell'anno precedente (oppure +12% a cambi costanti).

La crescita è stata sostenuta principalmente dall'aumento degli abbonati, dai recenti aumenti dei prezzi degli abbonamenti e dall'espansione del business pubblicitario.

Tutte le aree geografiche hanno registrato una crescita dei ricavi a doppia cifra. In particolare:

- l'area EMEA (Europa, Medio Oriente e Africa) ha superato per la prima volta i 4 miliardi di dollari di ricavi trimestrali;

- America Latina e Asia-Pacifico hanno entrambe oltrepassato la soglia di 1,5 miliardi di dollari di fatturato trimestrale.

Negli Stati Uniti e in Canada, i ricavi sono aumentati del 10%, riflettendo soltanto un impatto parziale degli ultimi aumenti di prezzo, che il management ha definito in linea con le aspettative.

La società prevede inoltre che la crescita degli ammortamenti dei contenuti rallenterà nella seconda metà dell'anno, con un incremento di circa il 10% sull'intero esercizio.

L'utile per azione diluito (EPS) è salito a 0,80 dollari, rispetto agli 0,72 dollari dello stesso trimestre del 2025, superando leggermente le previsioni interne della società.

Punti chiave della trimestrale

- Ricavi: 12,56 miliardi di dollari, in crescita del 13% su base annua e sostanzialmente in linea con le attese degli analisti.

- Utile per azione (EPS): 0,80 dollari, superiore al consenso di 0,79 dollari.

- Utile netto: 3,40 miliardi di dollari, rispetto ai 3,13 miliardi dell'anno precedente.

- Guidance per il terzo trimestre: ricavi attesi a 12,86 miliardi di dollari ed EPS di 0,82 dollari, entrambi inferiori alle stime di Wall Street (13 miliardi di ricavi e 0,84 dollari di EPS).

- Confermato l'obiettivo di generare circa 3 miliardi di dollari di ricavi pubblicitari nel 2026.

- Le ore complessive di visione hanno superato i 97 miliardi nella prima metà dell'anno.

- A partire dal 2027, Netflix pubblicherà il report "What We Watched" una sola volta all'anno, spostando ulteriormente l'attenzione degli investitori verso i risultati finanziari piuttosto che sui dati di visualizzazione.

Fonte: Trimestrale di Netflix

Guidance per il terzo trimestre e per l'intero esercizio

Netflix prevede per il terzo trimestre ricavi pari a 12,86 miliardi di dollari e un utile per azione diluito (EPS) di 0,82 dollari, rispetto alle stime di Wall Street che indicavano rispettivamente circa 13 miliardi di dollari e 0,84 dollari.

La società prevede una crescita dei ricavi del 12% su base annua, pari all'11% a cambi costanti, sostenuta dal continuo aumento degli abbonati, dagli incrementi dei prezzi degli abbonamenti e dalla crescita del business pubblicitario.

Netflix stima inoltre un miglioramento del margine operativo al 33,2%, rispetto al 28,2% registrato un anno fa, segnalando un ulteriore incremento della redditività nonostante una crescita dei ricavi leggermente inferiore alle aspettative del mercato.

Per l'intero esercizio, la società ha ristretto il range della guidance sui ricavi a 51,0-51,4 miliardi di dollari, rispetto alla precedente forchetta di 50,7-51,7 miliardi. Ciò implica una crescita annua compresa tra il 13% e il 14%, pari a circa il 12% al netto dell'effetto cambio.

Netflix ha inoltre confermato l'obiettivo di circa 3 miliardi di dollari di ricavi pubblicitari nel 2026 e prevede un margine operativo annuo del 31,5%, in aumento rispetto al 29,5% del 2025.

Il management si aspetta anche una crescita dell'utile operativo superiore al 20% nel corso dell'anno, un ritmo più elevato rispetto a quello dei ricavi.

La delusione del mercato, quindi, non deriva da un peggioramento delle prospettive di lungo termine della società, bensì dal fatto che la guidance per il terzo trimestre non è riuscita a soddisfare le aspettative particolarmente elevate di Wall Street. Netflix continua infatti a migliorare la propria redditività, ma con un business ormai più maturo dispone di un margine di errore molto più ridotto.

I risultati del secondo trimestre restano solidi

Nel secondo trimestre i ricavi sono aumentati del 13% su base annua, raggiungendo 12,56 miliardi di dollari.

La società ha attribuito la crescita al continuo incremento della base di abbonati paganti, ai precedenti aumenti dei prezzi degli abbonamenti e alla rapida espansione del segmento pubblicitario.

L'utile netto è salito a 3,40 miliardi di dollari, rispetto ai 3,13 miliardi dello stesso periodo dell'anno precedente, mentre l'utile per azione è aumentato da 0,72 a 0,80 dollari.

Netflix ha inoltre sottolineato che gli aumenti di prezzo introdotti all'inizio dell'anno hanno prodotto risultati in linea con le aspettative, senza incidere in modo significativo sulla domanda degli utenti.

La pubblicità resta il principale motore di crescita

L'espansione del business pubblicitario continua a rappresentare una delle priorità strategiche più importanti per Netflix.

La società conferma l'obiettivo di raggiungere circa 3 miliardi di dollari di ricavi pubblicitari nel 2026, valore che rappresenterebbe quasi un raddoppio rispetto all'anno precedente.

Il management ha inoltre evidenziato una forte domanda da parte degli inserzionisti per gli eventi in diretta, tra cui le partite della NFL e della MLB, gli eventi della WWE e la Coppa del Mondo femminile FIFA.

Durante la conference call, i dirigenti hanno confermato di continuare a valutare il possibile lancio di un piano gratuito supportato dalla pubblicità in alcuni mercati selezionati. Tuttavia, hanno precisato che non è previsto alcun lancio nel breve periodo, poiché un modello di questo tipo richiede un business pubblicitario sufficientemente sviluppato e, al tempo stesso, deve evitare di sottrarre utenti agli abbonamenti a pagamento.

Netflix riduce la frequenza di pubblicazione dei dati sulle visualizzazioni

Uno degli annunci più osservati dagli investitori riguarda il cambiamento nel modo in cui Netflix comunicherà i dati sull'engagement.

A partire dal 2027, il report "What We Watched", che contiene i dati dettagliati sulle ore di visualizzazione dei singoli contenuti, verrà pubblicato una sola volta all'anno, anziché due.

Secondo il management, l'obiettivo è mantenere l'attenzione degli investitori focalizzata principalmente sui risultati economici e finanziari, come ricavi e utile operativo.

Questa decisione è coerente con la più ampia strategia di comunicazione della società. Netflix ha infatti smesso di pubblicare i dati trimestrali sugli abbonati già nel 2025 e punta sempre più a valorizzare indicatori quali redditività e capacità di monetizzazione, piuttosto che la semplice crescita del numero di utenti.

Il management rassicura sull'engagement degli utenti

Wall Street guarda con crescente attenzione all'andamento dell'engagement, soprattutto dopo alcune indiscrezioni che indicavano un calo delle visualizzazioni delle seconde stagioni di alcune serie.

Netflix ha dichiarato che gli utenti hanno guardato oltre 97 miliardi di ore di contenuti nella prima metà del 2026, con una crescita del 2%, rispetto all'incremento dell'1,5% registrato un anno prima.

Il co-CEO Greg Peters ha sottolineato che il numero di ore di visualizzazione non è direttamente correlato ai risultati economici.

Secondo il management, i contenuti in diretta generano meno ore di visione rispetto alle serie tradizionali, ma risultano molto più efficaci nell'attrarre nuovi abbonati e inserzionisti pubblicitari.

Sebbene gli eventi live rappresentino soltanto circa l'1% delle ore complessive di visione, assorbono oltre il 5% del budget destinato ai contenuti, poiché il loro obiettivo principale è rafforzare il valore complessivo della piattaforma.

Netflix ha inoltre evidenziato il crescente utilizzo dell'intelligenza artificiale generativa (GenAI) nei processi produttivi. Nella prima metà del 2026 questi strumenti sono stati impiegati in circa 300 produzioni, soprattutto nella fase di post-produzione.

La tecnologia viene utilizzata per realizzare scene di massa, effetti visivi e ambientazioni particolarmente complesse, mentre il co-CEO Ted Sarandos ha ribadito che l'intelligenza artificiale è pensata per potenziare il lavoro dei creatori di contenuti, non per sostituirli.

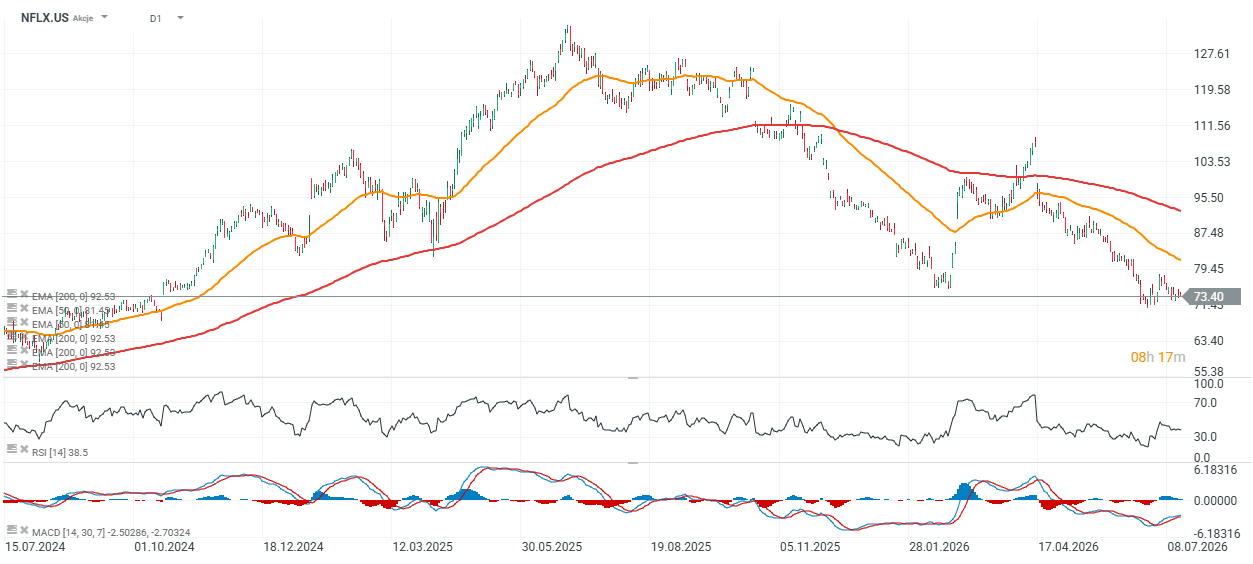

Andamento del titolo Netflix

Dopo la pubblicazione dei risultati, le azioni Netflix sono scese fino a circa 67 dollari nelle contrattazioni after-hours e si trovano ora a negoziare circa il 30% al di sotto della media mobile esponenziale (EMA) a 200 giorni (linea rossa), un segnale che conferma un trend ribassista di medio periodo.

La EMA a 50 giorni, situata in area 81 dollari, rappresenta attualmente la principale resistenza tecnica, mentre l'RSI si attestava a 41 alla chiusura della seduta precedente, un livello vicino alla neutralità.

Se nei prossimi trimestri Netflix dovesse migliorare la propria guidance e dimostrare un'accelerazione più marcata del business pubblicitario, il sentiment degli investitori potrebbe tornare a essere più favorevole sia nei confronti del titolo sia della sua valutazione di mercato.

Fonte: xStation5

Il grafico suggerisce che, nonostante un calo di quasi il 42% del prezzo delle azioni negli ultimi 12 mesi, i fondamentali di Netflix rimangono relativamente solidi.

Negli ultimi otto trimestri, la società ha registrato una crescita media trimestre su trimestre del:

- 3,6% dei ricavi;

- 6,2% dell'EBIT (utile operativo);

- 9,9% dell'utile per azione (EPS).

Questi dati evidenziano come la redditività stia crescendo a un ritmo superiore rispetto ai ricavi.

Nel frattempo, il ribasso del titolo ha ridotto il rapporto prezzo/utili prospettico (forward P/E) di Netflix a circa 21, un livello significativamente inferiore alla sua media storica.

L'attuale valutazione riflette quindi un grado di pessimismo da parte degli investitori molto più elevato di quanto lascerebbero intendere i risultati finanziari della società. Il mercato sembra interpretare la guidance inferiore alle attese come la conferma che, nella fase di maturità in cui si trova oggi Netflix, siano giustificati multipli di valutazione più contenuti rispetto al passato.

Fonte: Team di ricerca di XTB

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.