- Le azioni di Netflix sono in calo di circa il 45% rispetto al loro massimo storico e registrano un'ulteriore lieve flessione in vista della pubblicazione dei risultati trimestrali, prevista dopo la chiusura dei mercati statunitensi il 16 luglio.

- Per la prima volta dal 2022, la società viene scambiata a uno sconto rispetto all'S&P 500 sulla base del suo rapporto prezzo/utili (P/E) prospettico.

- Gli analisti di Wall Street prevedono una crescita del fatturato del 14% su base annua, mentre il margine operativo dovrebbe mantenersi elevato, attestandosi intorno al 33%.

- Le azioni di Netflix sono in calo di circa il 45% rispetto al loro massimo storico e registrano un'ulteriore lieve flessione in vista della pubblicazione dei risultati trimestrali, prevista dopo la chiusura dei mercati statunitensi il 16 luglio.

- Per la prima volta dal 2022, la società viene scambiata a uno sconto rispetto all'S&P 500 sulla base del suo rapporto prezzo/utili (P/E) prospettico.

- Gli analisti di Wall Street prevedono una crescita del fatturato del 14% su base annua, mentre il margine operativo dovrebbe mantenersi elevato, attestandosi intorno al 33%.

Netflix (NFLX.US) pubblicherà i risultati del secondo trimestre dopo la chiusura di Wall Street di giovedì. Per gli investitori si tratta di uno degli appuntamenti più importanti dell'attuale stagione delle trimestrali, poiché l'azienda ha attraversato un anno particolarmente difficile dal punto di vista del sentiment di mercato.

Dal massimo storico raggiunto a giugno 2025, il titolo ha perso circa il 45%, cancellando oltre 260 miliardi di dollari di capitalizzazione di mercato e collocandosi tra i peggiori titoli dell'S&P 500 negli ultimi dodici mesi. Per la prima volta dal 2022, inoltre, Netflix viene scambiata a sconto rispetto al mercato nel suo complesso: il rapporto prezzo/utili (P/E) prospettico è pari a circa 20, contro oltre 30 di un anno fa e una media storica aziendale di circa 51.

Per alcuni investitori questa valutazione rappresenta un'opportunità più interessante, ma la domanda chiave è se il rallentamento della crescita sia soltanto temporaneo oppure segnali l'ingresso di Netflix in una fase più matura del proprio sviluppo.

Le principali domande in vista della trimestrale: su cosa si concentrerà Wall Street?

I risultati finanziari potrebbero non essere l'aspetto più importante dell'annuncio di giovedì. Dopo diversi trimestri di peggioramento del sentiment, gli investitori vogliono soprattutto capire se Netflix sia in grado di riaccelerare la crescita e mantenere il proprio vantaggio competitivo in un contesto di concorrenza sempre più intensa. Molti analisti ritengono che i commenti del management e le previsioni per i prossimi trimestri avranno un impatto sul titolo persino maggiore rispetto ai dati del secondo trimestre.

Secondo il consenso raccolto da Bloomberg, il mercato prevede:

- Ricavi: 12,58 miliardi di dollari (+14% su base annua)

- Ricavi negli Stati Uniti e Canada: 5,52 miliardi

- Ricavi nell'area EMEA (Europa, Medio Oriente e Africa): 4,03 miliardi

- Ricavi in America Latina: 1,51 miliardi

- Ricavi nell'Asia-Pacifico: 1,53 miliardi

- Utile per azione (EPS): 0,79 dollari

- Reddito operativo: 4,13 miliardi

- Margine operativo: 33%

- Flusso di cassa operativo: 2,93 miliardi

- Free Cash Flow: 2,72 miliardi di dollari

Gli investitori potrebbero prestare ancora maggiore attenzione alle previsioni per il terzo trimestre e per l'intero esercizio. Attualmente il consenso stima:

- Ricavi del terzo trimestre: 13 miliardi di dollari

- EPS: 0,84 dollari

- Margine operativo: 33,5%

Per l'intero 2026 gli analisti prevedono:

- Ricavi: circa 51,4 miliardi di dollari

- Margine operativo: 31,7%

- Free Cash Flow: oltre 13 miliardi di dollari.

I quattro temi più osservati dal mercato

Gli investitori seguiranno con particolare attenzione:

- l'eventuale rialzo della guidance sui ricavi per il 2026;

- cosa emergerà dalla nuova edizione del report "What We Watched", che misura il reale coinvolgimento degli utenti;

- se Netflix intende espandersi ulteriormente nei video brevi e nei podcast;

- eventuali novità su acquisizioni e sulla più ampia strategia di fusioni e acquisizioni (M&A).

Più dei numeri trimestrali conteranno probabilmente le dichiarazioni del management sui prossimi trimestri. Dopo un primo trimestre più debole delle attese, gli investitori cercano soprattutto un miglioramento delle prospettive. Sarà proprio la guidance a determinare probabilmente la direzione del titolo dopo la pubblicazione dei risultati.

Gli analisti monitoreranno inoltre con attenzione i commenti relativi a:

- crescita dei ricavi pubblicitari;

- efficacia della stretta contro la condivisione degli account;

- sviluppo dei nuovi formati video brevi;

- evoluzione dell'offerta di podcast;

- possibili acquisizioni e strategia M&A;

- dati sul tempo di visione, che stanno diventando il principale indicatore della salute della piattaforma, sostituendo progressivamente il numero di nuovi abbonati.

Potrebbe essere il report più importante degli ultimi anni

Negli ultimi trimestri l'attenzione degli investitori si è spostata dagli abbonati al coinvolgimento degli utenti. Con la crescente concorrenza di YouTube, Meta, delle piattaforme di video brevi e dei media tradizionali, Wall Street vuole capire se Netflix riesca ancora a catturare e mantenere efficacemente l'attenzione degli spettatori.

Secondo alcuni gestori di portafoglio, l'azienda rimane molto solida dal punto di vista fondamentale. Netflix è ancora la piattaforma di streaming più redditizia al mondo, genera miliardi di dollari di free cash flow e oggi quota a multipli molto inferiori rispetto al passato. Secondo Bloomberg, 51 analisti su 64 consigliano l'acquisto, con un prezzo obiettivo medio di 112,51 dollari, che implica un potenziale rialzo di circa il 53% rispetto ai livelli attuali.

Allo stesso tempo il mercato resta prudente. Molti investitori temono che il rallentamento del coinvolgimento degli utenti possa frenare la crescita dei ricavi, mentre l'aumento delle spese per contenuti, pubblicità, intelligenza artificiale e nuovi formati di intrattenimento potrebbe comprimere i margini.

Per questo motivo la parte più importante della trimestrale potrebbe non essere il risultato del secondo trimestre, bensì la risposta del management alla domanda fondamentale: come intende Netflix accelerare nuovamente la crescita nei prossimi anni?

Se l'azienda mostrerà un miglioramento dell'engagement e alzerà le proprie previsioni, l'attuale valutazione potrebbe rappresentare un punto di partenza interessante per ricostruire la fiducia degli investitori. Al contrario, un'altra delusione potrebbe convincere il mercato che il lungo periodo di debolezza non sia ancora terminato.

Netflix è una "value trap" o un'opportunità?

Dopo oltre un anno di forti ribassi, le opinioni rimangono divise.

Da un lato, il mercato teme:

- il rallentamento del coinvolgimento degli utenti;

- una concorrenza sempre più forte da parte di YouTube, Meta e dei media tradizionali;

- gli elevati investimenti in contenuti, pubblicità e sviluppo di nuovi prodotti.

Dall'altro, molti gestori ritengono che la valutazione attuale incorpori già buona parte di questi rischi, mentre la posizione competitiva di Netflix resta molto solida.

L'argomento principale a favore del titolo è proprio la valutazione. Le azioni trattano a un P/E prospettico di circa 21, contro una media degli ultimi dieci anni superiore a 50. È la prima volta dal 2022 che Netflix quota a sconto rispetto all'S&P 500, pur restando la piattaforma di streaming più redditizia al mondo e continuando a generare miliardi di dollari di free cash flow.

Per alcuni investitori questa trimestrale potrebbe rappresentare un punto di svolta. Se il management dimostrerà un miglioramento dell'engagement, confermerà la crescita della raccolta pubblicitaria e alzerà le previsioni per la seconda metà dell'anno, il mercato potrebbe concludere che il periodo peggiore sia ormai alle spalle. Anche un programma più ampio di riacquisto di azioni proprie o commenti più ottimistici su margini e monetizzazione della piattaforma potrebbero fungere da ulteriore catalizzatore.

I rischi, tuttavia, restano elevati. Se Netflix dovesse deludere ancora una volta con la guidance o non presentare una strategia convincente per rilanciare il coinvolgimento degli utenti, gli investitori potrebbero concludere che la società sia entrata in una fase di crescita strutturalmente più lenta. In questo scenario, anche una valutazione relativamente bassa potrebbe non bastare ad attirare nuovi capitali sul titolo.

Nonostante il recente ribasso, Wall Street rimane moderatamente ottimista. Secondo Bloomberg, 51 analisti su 64 consigliano l'acquisto, mentre il target price medio di 112,51 dollari implica un potenziale rialzo superiore al 50% rispetto alle quotazioni attuali.

La trimestrale servirà soprattutto a capire se Netflix possa ancora essere considerata una società growth, oppure se gli investitori dovranno ridimensionare le aspettative e iniziare a valutarla con criteri più tipici di un'azienda matura.

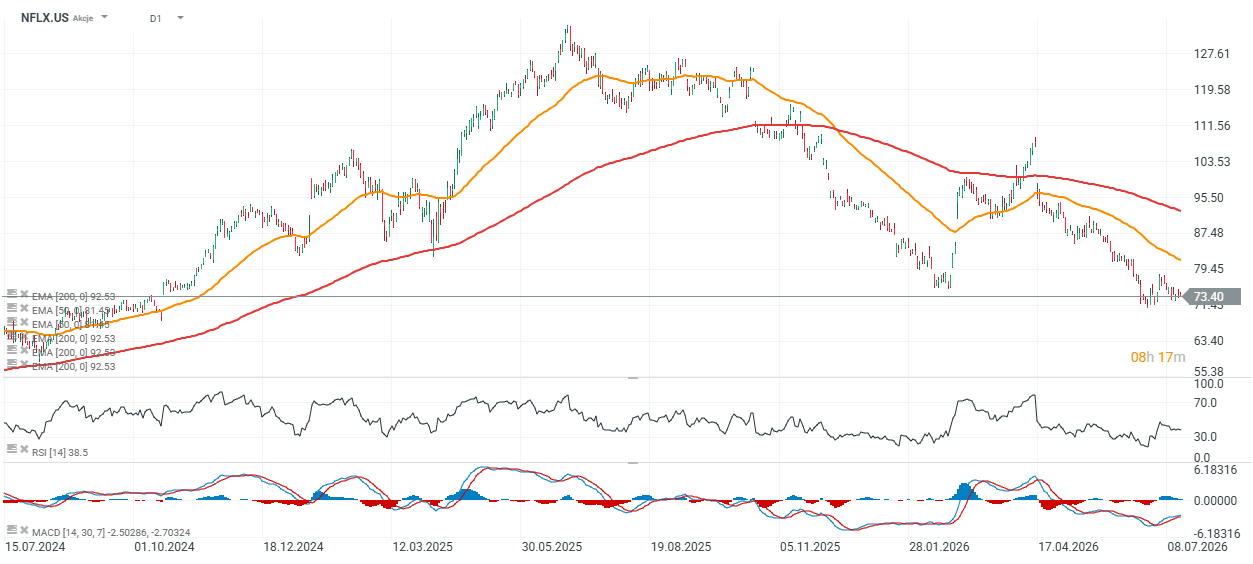

Analisi tecnica

Dal punto di vista grafico, le azioni Netflix quotano circa il 15% al di sotto della media mobile esponenziale (EMA) a 200 giorni (linea rossa). Se i risultati e la guidance dovessero superare le attese, questo livello — considerato spesso una linea di demarcazione tra mercato rialzista e ribassista — potrebbe essere nuovamente testato dai compratori nella prossima seduta.

Il principale supporto si trova in area 71 dollari. Una rottura al ribasso aumenterebbe la probabilità di un'ulteriore discesa verso i 60 dollari per azione, livello che non si vedeva dall'estate del 2024.

Fonte: xStation5

Il grafico mostra che, nonostante un calo di quasi il 42% del prezzo delle azioni negli ultimi 12 mesi, i fondamentali di Netflix rimangono relativamente solidi. I ricavi hanno continuato a crescere con regolarità trimestre dopo trimestre, raggiungendo circa 12,2 miliardi di dollari nel primo trimestre del 2026, mentre il reddito operativo è salito a circa 4 miliardi di dollari e il margine EBIT si è mantenuto elevato, al 32,3%.

Negli ultimi otto trimestri, Netflix ha registrato una crescita media trimestre su trimestre del 3,6% dei ricavi, del 6,2% dell'EBIT e del 9,9% dell'utile per azione (EPS), evidenziando come la redditività sia aumentata a un ritmo superiore rispetto alle vendite.

Allo stesso tempo, il calo del prezzo delle azioni ha ridotto il rapporto prezzo/utili (P/E) prospettico a circa 21, un livello ben inferiore alla media storica della società. Ciò suggerisce che la valutazione attuale incorpori un grado di pessimismo degli investitori molto maggiore di quanto i risultati finanziari, da soli, lascerebbero intendere.

La prossima trimestrale potrebbe quindi essere decisiva per stabilire se il mercato tornerà a valutare Netflix come una società growth oppure continuerà a mantenere un atteggiamento prudente nei confronti delle sue prospettive future.

Fonte: Team di ricerca di XTB

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Notizie del mattino (05.08.2026)

SpaceX e AMD oltre le attese. Brutte Reazioni del Mercato

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.