- Nike avverte che il percorso di rilancio sarà più lungo, mentre la debole domanda in Cina offusca il superamento delle stime sugli utili.

- La società ha registrato ricavi pari a 11,0 miliardi di dollari, in calo di circa l’1% su base annua, ma leggermente superiori alle aspettative di mercato.

- L’utile per azione rettificato si è attestato a 0,20 dollari, ben al di sopra del consenso degli analisti pari a 0,13 dollari.

- Nike avverte che il percorso di rilancio sarà più lungo, mentre la debole domanda in Cina offusca il superamento delle stime sugli utili.

- La società ha registrato ricavi pari a 11,0 miliardi di dollari, in calo di circa l’1% su base annua, ma leggermente superiori alle aspettative di mercato.

- L’utile per azione rettificato si è attestato a 0,20 dollari, ben al di sopra del consenso degli analisti pari a 0,13 dollari.

Nonostante Nike abbia pubblicato risultati migliori delle attese per il quarto trimestre dell’esercizio fiscale 2026, gli investitori si sono concentrati principalmente sulle prospettive future fornite dal management. I dirigenti hanno riconosciuto che il processo di rilancio dell’azienda sta richiedendo più tempo del previsto, che la domanda dei consumatori rimane sotto pressione e che la persistente debolezza della Cina continua a pesare sulle performance. Di conseguenza, il titolo Nike è sceso di quasi il 3% nell’after-hours dopo la pubblicazione dei risultati.

Punti chiave

- Nike ha registrato ricavi pari a 11,0 miliardi di dollari, in calo di circa l’1% su base annua, ma leggermente superiori alle attese del mercato.

- L’utile per azione rettificato è stato di 0,20 dollari, ben al di sopra del consenso degli analisti pari a 0,13 dollari.

- L’EPS riportato è stato pari a 0,72 dollari, ma significativamente sostenuto da un beneficio una tantum legato ai rimborsi dei dazi all’importazione.

- L’azienda prevede un ulteriore calo dei ricavi nella prima metà dell’esercizio fiscale 2027.

- Le vendite nella Greater China sono diminuite del 17%, accelerando rispetto al trimestre precedente.

- Le azioni Nike sono in calo di circa il 35% da inizio anno.

Utili sopra le attese, ma gli investitori guardano avanti

A prima vista, il report sugli utili di Nike appariva incoraggiante. L’azienda ha superato le stime di ricavi, migliorato la redditività e generato un utile netto significativamente più alto rispetto all’anno precedente.

La sorpresa positiva più rilevante è arrivata dai margini e dai costi operativi. L’utile operativo è salito a circa 1,3 miliardi di dollari, mentre l’utile netto ha raggiunto circa 1,1 miliardi. La riduzione dei costi del venduto ha compensato la debolezza dei ricavi, sostenendo la redditività.

Tuttavia, gli investitori hanno rapidamente spostato l’attenzione dai risultati storici alle indicazioni forward del management. Ed è proprio questa prospettiva a rappresentare la principale delusione.

Management: la ripresa di Nike richiederà più tempo

Il messaggio più importante della conference call non sono stati i numeri trimestrali, ma il tono adottato dall’amministratore delegato Elliott Hill.

Hill ha ammesso che il turnaround di Nike resta disomogeneo e richiederà molto più tempo prima che si possano osservare miglioramenti significativi.

Secondo il management:

- la crescita delle vendite migliora solo in alcune categorie,

- molti nuovi lanci di prodotto stanno arrivando solo ora nei negozi,

- la ricostruzione delle partnership wholesale è un processo pluriennale,

- l’impatto pieno della nuova strategia di prodotto non si vedrà nei prossimi trimestri.

Hill ha inoltre annunciato l’introduzione di oltre una dozzina di nuovi modelli di calzature, sottolineando però che servirà tempo prima che queste novità generino crescita sostenibile dei ricavi.

La Cina resta la principale criticità

La Greater China continua a essere la principale area di debolezza. Le vendite nella regione sono scese del 17%, rispetto a un calo di circa il 10% del trimestre precedente, diventando uno dei mercati peggiori per Nike.

Diversi fattori continuano a pesare:

- domanda dei consumatori più debole,

- perdita di quote di mercato a favore dei competitor locali,

- livelli elevati di inventario presso i partner retail,

- un portafoglio prodotti recentemente meno competitivo rispetto ai rivali.

I brand sportivi cinesi come Anta Sports e Li Ning continuano a guadagnare quote di mercato, sfruttando la crescente preferenza dei consumatori per marchi domestici e una maggiore reattività ai trend locali.

Questo è particolarmente rilevante considerando che la Greater China rappresenta ancora circa il 15% dei ricavi annuali di Nike, rendendola il terzo mercato per importanza dopo Nord America ed Europa, Medio Oriente e Africa.

Consumatori ancora sotto pressione

Gli investitori sono stati inoltre preoccupati dalle dichiarazioni del CFO uscente Matthew Friend, secondo cui: “Non ci aspettiamo un miglioramento significativo del contesto nei prossimi sei mesi.”

Il management ritiene che i consumatori globali restino sotto pressione a causa dell’aumento del costo della vita, con abbigliamento sportivo e footwear tra i segmenti più colpiti dal rallentamento.

Ulteriori fattori di pressione includono:

- dazi più elevati,

- incertezza geopolitica,

- spesa dei consumatori prudente,

- continua liquidazione delle scorte obsolete.

Primi segnali di miglioramento

Nonostante il tono prudente, il management ha evidenziato alcuni segnali incoraggianti.

Il miglioramento più evidente è attualmente in Nord America.

I ricavi nella regione sono cresciuti di circa il 3%, sostenuti dal rinnovato focus sulla ricostruzione delle relazioni wholesale dopo la precedente strategia Direct-to-Consumer sotto la guida dell’ex CEO John Donahoe.

La società ha inoltre riportato una ripresa della domanda per i prodotti calcio, dopo un rallentamento temporaneo nei primi mesi dell’anno, sostenuta dalle attività di marketing legate ai Mondiali FIFA e da un’accelerazione dei nuovi lanci di prodotto.

Nike prevede inoltre che il margine lordo torni leggermente positivo nel primo trimestre dell’esercizio fiscale 2027.

Utili sostenuti da elementi una tantum

Gli utili riportati hanno beneficiato anche di una componente non ricorrente significativa.

Nike ha contabilizzato circa 986 milioni di dollari legati al previsto recupero di dazi all’importazione precedentemente pagati.

Di conseguenza, l’EPS riportato è salito a 0,72 dollari, mentre l’EPS rettificato al netto delle componenti straordinarie è stato pari a soli 0,20 dollari.

Per gli investitori, questo indica che il miglioramento operativo sottostante è più contenuto rispetto ai numeri headline.

Cosa osservano ora gli investitori

Nei prossimi trimestri, l’attenzione degli investitori si concentrerà su:

- stabilizzazione delle vendite in Cina,

- ritmo di ricostruzione delle partnership wholesale,

- successo dei nuovi lanci di prodotto,

- impatto di dazi e costi di importazione sui margini,

- andamento della domanda in Nord America ed Europa.

Se il nuovo ciclo di prodotto dovesse prendere trazione e il momentum nordamericano proseguire, il mercato potrebbe iniziare a rivalutare il potenziale di lungo termine dell’azienda.

Per ora, però, lo stesso management riconosce che il turnaround richiederà più tempo di quanto il mercato si aspettasse solo pochi trimestri fa.

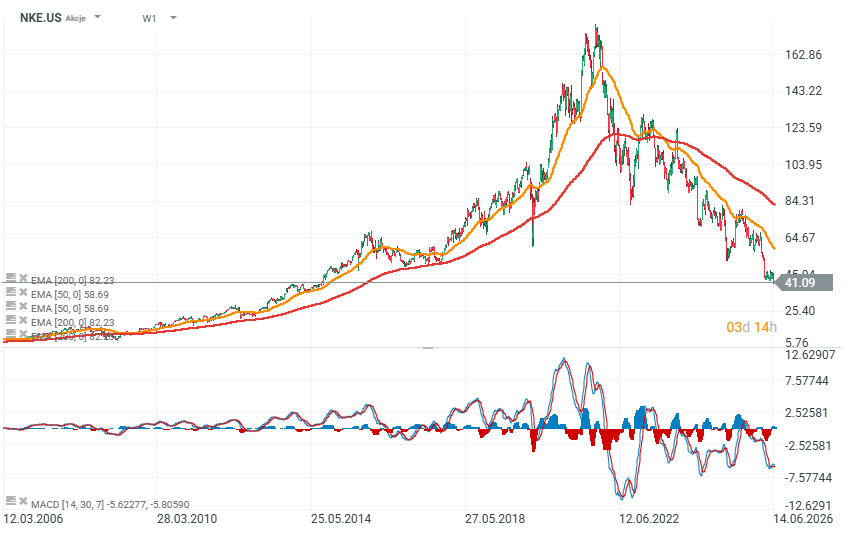

Nike: fase di transizione e valutazione (NKE.US)

Le azioni Nike sono ora ai livelli più bassi dal 2014, con un calo di quasi l’80% rispetto ai massimi storici. L’after-hours successivo alla pubblicazione degli utili suggeriva un’apertura sotto i 40 dollari per azione, circa il 50% sotto la media mobile a 200 settimane. L’entità del ribasso è storicamente significativa e riflette le preoccupazioni degli investitori sulla velocità della ripresa aziendale.

Fonte: xStation

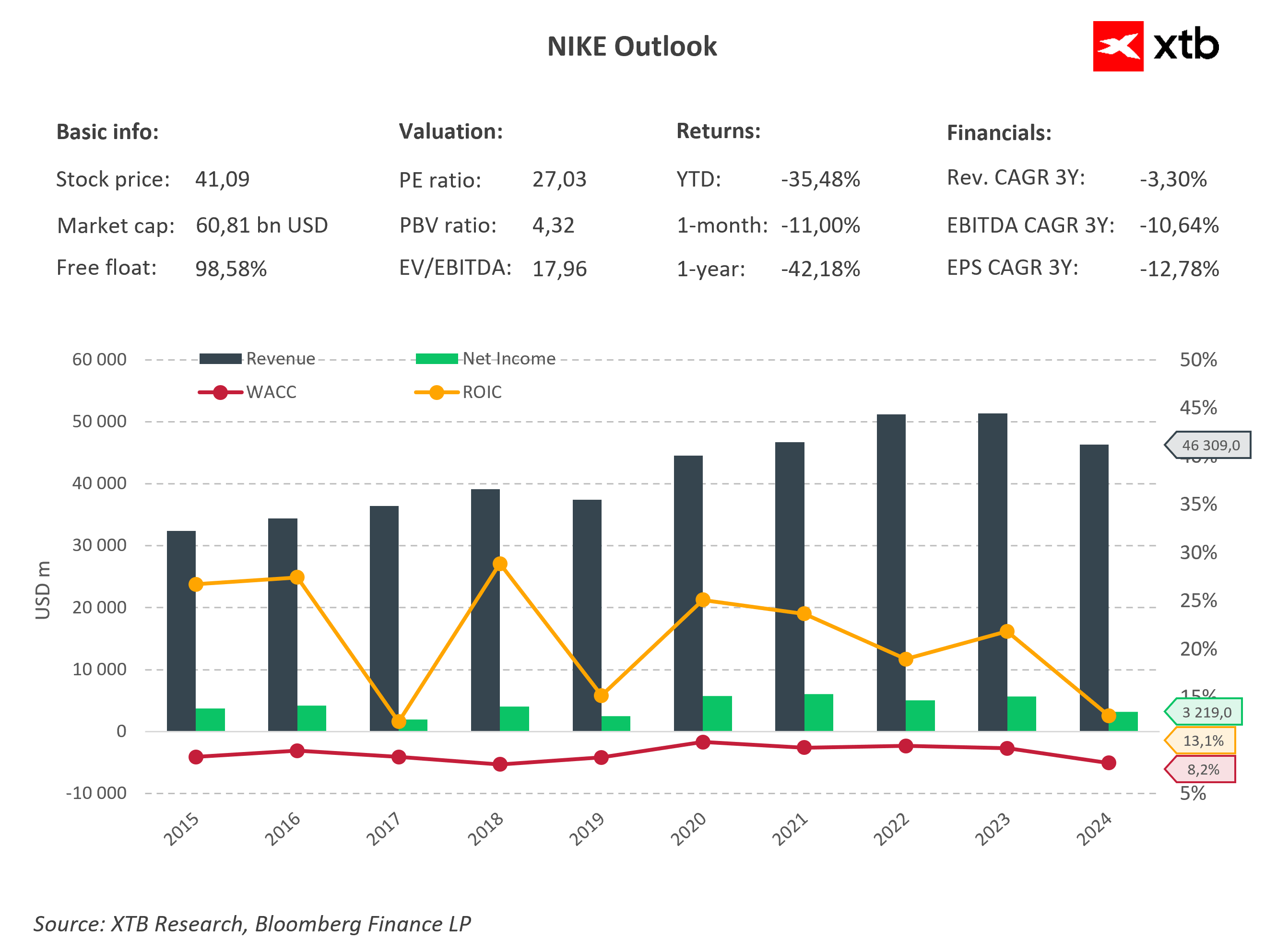

Nonostante un calo superiore al 35% da inizio anno e oltre il 42% negli ultimi dodici mesi, Nike rimane una delle aziende di abbigliamento sportivo più redditizie al mondo. La società ha una capitalizzazione di mercato di circa 60,8 miliardi di dollari, mentre il suo rapporto prezzo/utili (P/E) di circa 27—circa il 10% sopra la media delle società dell’S&P 500—indica che il titolo non è particolarmente economico, con gli investitori che continuano ad attribuire un valore significativo al suo potenziale di recupero di lungo periodo.

Allo stesso tempo, il deterioramento dei fondamentali non può essere ignorato. Negli ultimi tre anni, ricavi, EBITDA e utile per azione hanno registrato tutti tassi di crescita annua composta negativi.

Il grafico mostra chiaramente che, dopo aver raggiunto ricavi record superiori a 51 miliardi di dollari nell’esercizio 2022 e 2023, le vendite hanno iniziato a diminuire, scendendo a circa 46,3 miliardi. L’utile netto è calato ancora più nettamente, a circa 3,2 miliardi di dollari, riflettendo la pressione sui margini causata dalla liquidazione delle scorte, da una domanda dei consumatori più debole e dalla persistente debolezza della Cina.

Nonostante ciò, Nike continua a generare un ritorno sul capitale investito (ROIC) di circa il 13%, ben al di sopra del costo medio ponderato del capitale (WACC) stimato intorno all’8%. Questo indica che l’azienda sta ancora creando valore per gli azionisti, anche se il margine tra rendimento e costo del capitale è considerevolmente più ridotto rispetto a qualche anno fa.

I prossimi trimestri saranno cruciali per determinare se la strategia di rilancio del CEO Elliott Hill sarà in grado di invertire la traiettoria negativa dell’azienda. Se le vendite in Cina dovessero stabilizzarsi e i nuovi lanci di prodotto riuscissero ad accelerare la crescita dei ricavi, l’attuale valutazione potrebbe rivelarsi interessante. Tuttavia, se i ricavi continueranno a diminuire nel corso dell’esercizio 2027, gli investitori potrebbero nuovamente ridurre le loro aspettative nei confronti di uno dei brand sportivi più riconoscibili al mondo.

Fonte: Team di ricerca di XTB

Apertura mercato USA: l'S&P 500 tenta di arrestare il calo 🗽

Alphabet e Tesla in vista dei risultati trimestrali: i giganti tech scuoteranno Wall Street?

Grafico del giorno: l'IA favorisce i rialzi – Tesla e Google riusciranno a mantenerli? (22.07.2026)

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.