Geopolitica

Le tensioni tra Stati Uniti e Iran restano al centro dell'attenzione, anche se i mercati ritengono il conflitto "sotto controllo" dopo che un alto funzionario statunitense ha confermato nella notte che i colloqui tecnici con Teheran proseguiranno. Il presidente Trump aveva precedentemente dichiarato al vertice NATO di Ankara che il cessate il fuoco con l'Iran era "finito", ma successivamente ha affermato che l'Iran aveva contattato Washington nel tentativo di raggiungere un accordo. L'Iran controlla il traffico attraverso lo Stretto di Hormuz, considerandolo la propria "arma d'oro" e una priorità persino superiore al programma nucleare: il traffico di petroliere è sceso a 13 transiti al giorno rispetto alla media di 33 della scorsa settimana. Qatar e Pakistan stanno svolgendo un ruolo di mediazione nel tentativo di riportare Washington e Teheran al tavolo dei negoziati.

Economia

L'indice dei prezzi alla produzione (PPI) del Giappone è aumentato del 7,1% su base annua a giugno, ben al di sopra delle attese (6,8%) e del dato di maggio (6,3%), mantenendo la Banca del Giappone sulla strada di ulteriori rialzi dei tassi di interesse. Il ministro delle Finanze giapponese, Katayama, ha annunciato misure volte a incentivare il fondo pensione GPIF a investire una quota significativamente maggiore delle proprie risorse negli asset finanziari domestici, attenuando le preoccupazioni sull'indipendenza della Bank of Japan emerse dopo il recente sell-off dei titoli di Stato giapponesi (JGB). Il rendimento del Treasury statunitense a 10 anni rimane stabile al 4,541%, anche se i gestori di portafoglio segnalano un aumento della volatilità sul mercato dei Treasury, mentre la Federal Reserve adotta un approccio più reattivo.

Andamento dei principali indici (Wall Street, chiusura di giovedì)

Il Nasdaq Composite ha guadagnato l'1,3%, l'S&P 500 è salito dello 0,8% e il Dow Jones ha chiuso in rialzo dello 0,3%, sostenuti principalmente dal rally dei titoli dei semiconduttori dopo l'annuncio di importanti investimenti da parte di un grande produttore statunitense di memorie. I futures sugli indici USA risultavano in lieve calo nella mattinata di venerdì (S&P 500 e Nasdaq in ribasso di circa lo 0,1%), mentre il Dow Jones era sostanzialmente invariato.

Mercati asiatici

I mercati asiatici hanno registrato un forte rialzo venerdì, trainati dal rimbalzo del comparto dei chip per l'intelligenza artificiale. Il Kospi è balzato di oltre il 4% (Kosdaq +5,9%), mentre il Nikkei 225 ha guadagnato circa l'1,5-2% e il Topix è salito tra lo 0,5% e lo 0,75%. L'Hang Seng è avanzato tra lo 0,45% e l'1,86%, mentre il CSI 300 cinese ha registrato un rialzo compreso tra lo 0,33% e lo 0,4%. Secondo Morgan Stanley, Hong Kong e la Cina stanno recentemente sovraperformando in modo evidente gli altri mercati della regione. Nonostante il recupero di venerdì, il KOSPI rimane avviato verso la terza settimana consecutiva di ribassi.

Valute

Lo yen si è rafforzato sensibilmente dopo le dichiarazioni di Katayama sul GPIF. Gli analisti sottolineano che il flusso strutturale di capitali derivante dai fondi pensione (attualmente con circa il 50% degli investimenti allocati in attività estere) potrebbe fornire un sostegno più duraturo allo yen rispetto ai tradizionali interventi sul mercato valutario. Il dollaro continua a mostrare debolezza, mentre lo zloty polacco registra una performance ancora peggiore, scendendo ai minimi dell'ultimo anno sia nei confronti dell'euro sia del dollaro.

Materie prime

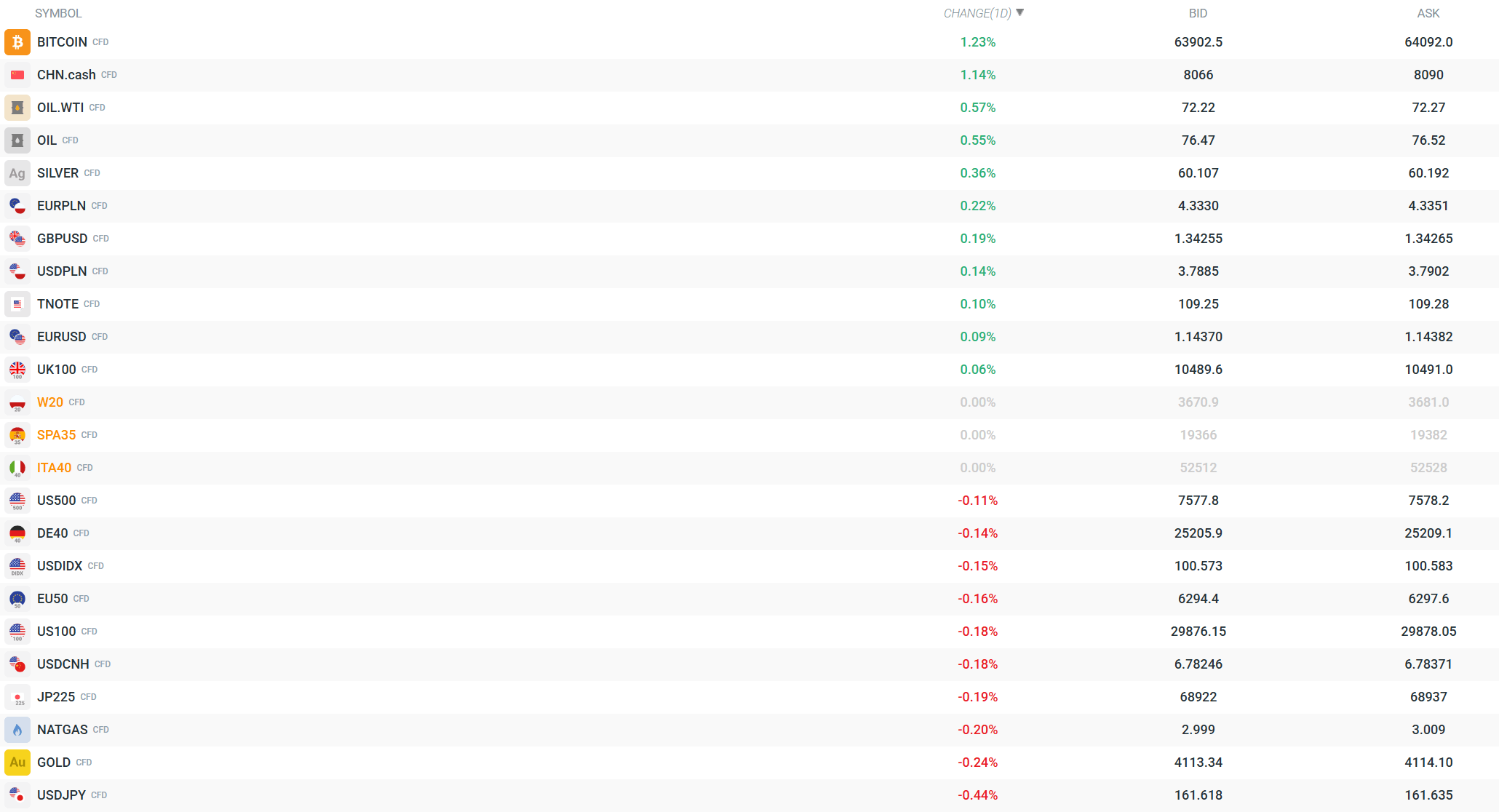

I prezzi del petrolio restano stabili all'interno di un intervallo ristretto: il Brent quota intorno a 76,40-76,57 dollari al barile, mentre il WTI si attesta tra 72,22 e 72,34 dollari al barile, dopo l'attenuarsi delle preoccupazioni riguardo alle infrastrutture energetiche. Citi conferma il proprio scenario di base per il Brent a 75 dollari al barile nel terzo trimestre, assumendo un accordo tra Stati Uniti e Iran e la riapertura dello Stretto di Hormuz. L'oro registra un lieve calo (-0,21%, a circa 4.114-4.116 dollari), l'argento sale dello 0,58% (60,24-60,32 dollari), mentre il gas naturale guadagna lo 0,17%.

Società

SK Hynix è pronta a debuttare venerdì sul Nasdaq attraverso ADR collocati a 149 dollari per azione. L'offerta pubblica è stata ampiamente sottoscritta e la società ha raccolto circa 26,5 miliardi di dollari di capitale. Il titolo tratta a un multiplo di 4,8 volte gli utili attesi, rispetto a una mediana settoriale di 29,84 volte, alimentando il dibattito su un possibile ridimensionamento del cosiddetto "Korean discount". SoftBank Group è salita di oltre l'11%, mentre Samsung Electronics ha guadagnato il 4,3% grazie al rally del settore dei chip per l'intelligenza artificiale. Nel comparto dell'aviazione, l'attenzione degli investitori sarà rivolta ai risultati trimestrali di Delta Air Lines, attesi nella mattinata di venerdì.

Criptovalute e sintesi della seduta

Bitcoin è in rialzo dell'1,14%, oscillando tra 63.851 e 64.041 dollari, proseguendo il clima positivo dei mercati. La seduta europea odierna sarà probabilmente influenzata soprattutto dal debutto di SK Hynix sul Nasdaq, dalla pubblicazione dei risultati di Delta Air Lines e dagli ulteriori sviluppi nei negoziati tra Stati Uniti e Iran, oltre che dai flussi di capitale provenienti dai fondi pensione giapponesi.

Volatilità attualmente osservata sugli strumenti principali. Fonte: xStation

🛢️ Un'ulteriore escalation e la situazione di tensione non spingono il prezzo del petrolio al rialzo.

Calendario economico: cosa muoverà i mercati oggi❓ (30.07.2026)

Notizie del mattino: i mercati tentano il rimbalzo dopo i risultati delle Big Tech e la decisione della Fed

US OPEN: Wall Street col fiato sospeso in attesa della decisione della Fed e dei risultati dei giganti tech

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.