Le criptovalute stanno cercando di “stabilizzarsi” dopo il recente e brusco sell-off, mentre Bitcoin continua a consolidarsi tra i 65.000 e i 70.000 dollari, chiudendo per la quarta settimana consecutiva in rosso. Nonostante ciò, il mercato manca ancora di una risposta decisiva della domanda che permetta a Bitcoin di riconquistare e mantenere i 70.000 $ per un periodo più lungo. Michael Saylor ha suggerito durante il weekend che la sua azienda rimane altamente resiliente a un potenziale mercato ribassista prolungato, ma la domanda aziendale di BTC sta indebolendosi: a gennaio, il 97,5% degli acquisti era attribuito a Strategy (MSTR.US).

I dati on-chain mostrano flussi molto limitati verso Bitcoin e un rallentamento dell’attività su futures e opzioni, con una domanda chiaramente dominante per hedging al ribasso ancora presente.

L’area dei 60.000 $ rimane una zona di supporto chiave — psicologicamente, dal punto di vista della price action e della posizione degli investitori. Una rottura sotto questo livello potrebbe probabilmente innescare liquidazioni massive di posizioni long.

Il fondo associato all’Università di Harvard ha ridotto l’esposizione in Bitcoin del 21%, aumentando invece le posizioni in Ethereum a 87 milioni di dollari.

Secondo Mike McGlone, Bitcoin potrebbe scendere fino a 10.000 $ a causa di una “crisi narrativa” e di un cambiamento fondamentale nel sentiment, soprattutto dopo non essere riuscito a seguire l’aumento dell’oro e aver sottoperformato significativamente gli indici azionari, pur rimanendo molto più volatile.

Un rialzo del 10% di Bitcoin attiverebbe attualmente circa 4,34 miliardi di dollari in liquidazioni short, mentre un calo del 10% implicherebbe circa 2,35 miliardi in liquidazioni long.

Cosa dicono i dati on-chain di CryptoQuant?

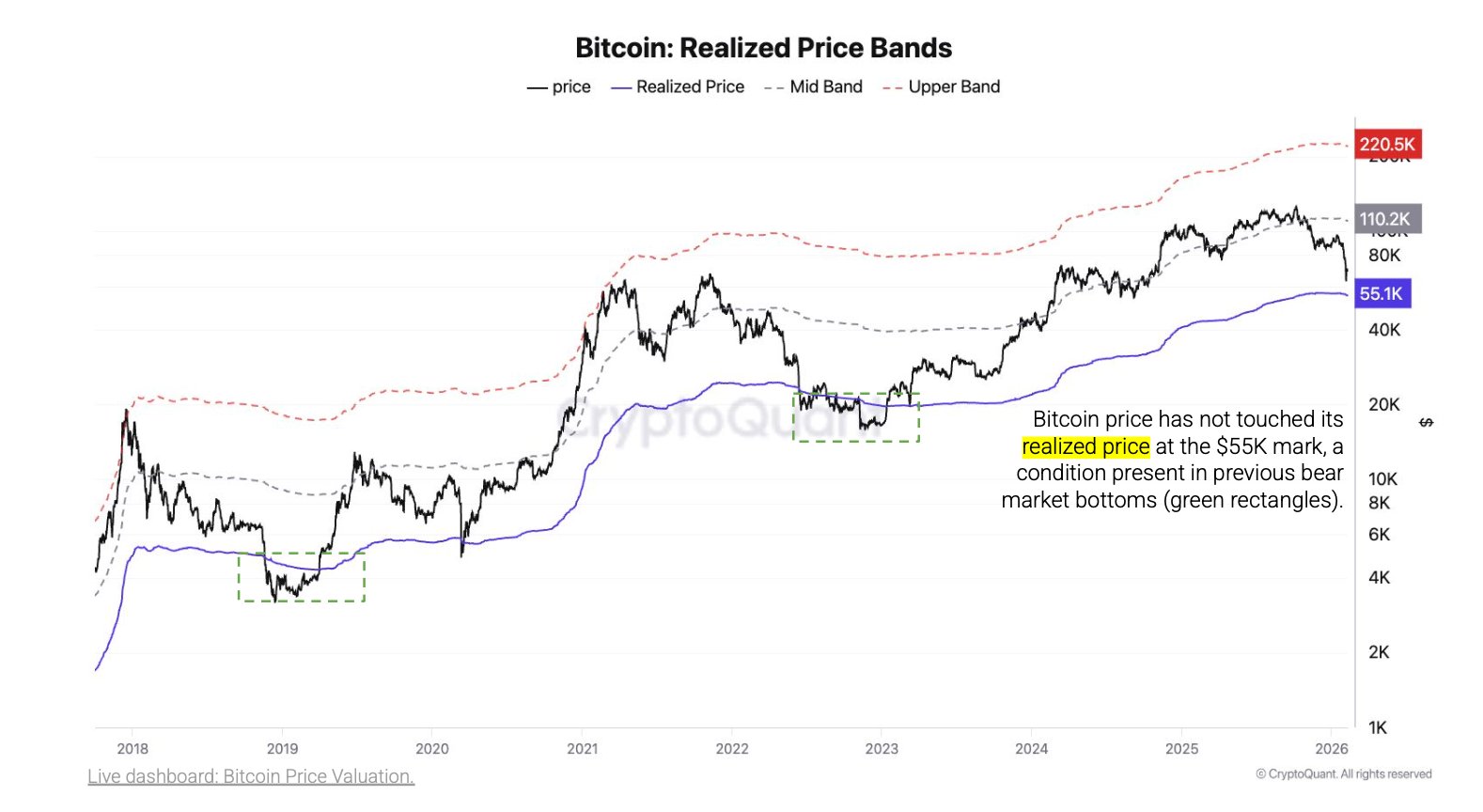

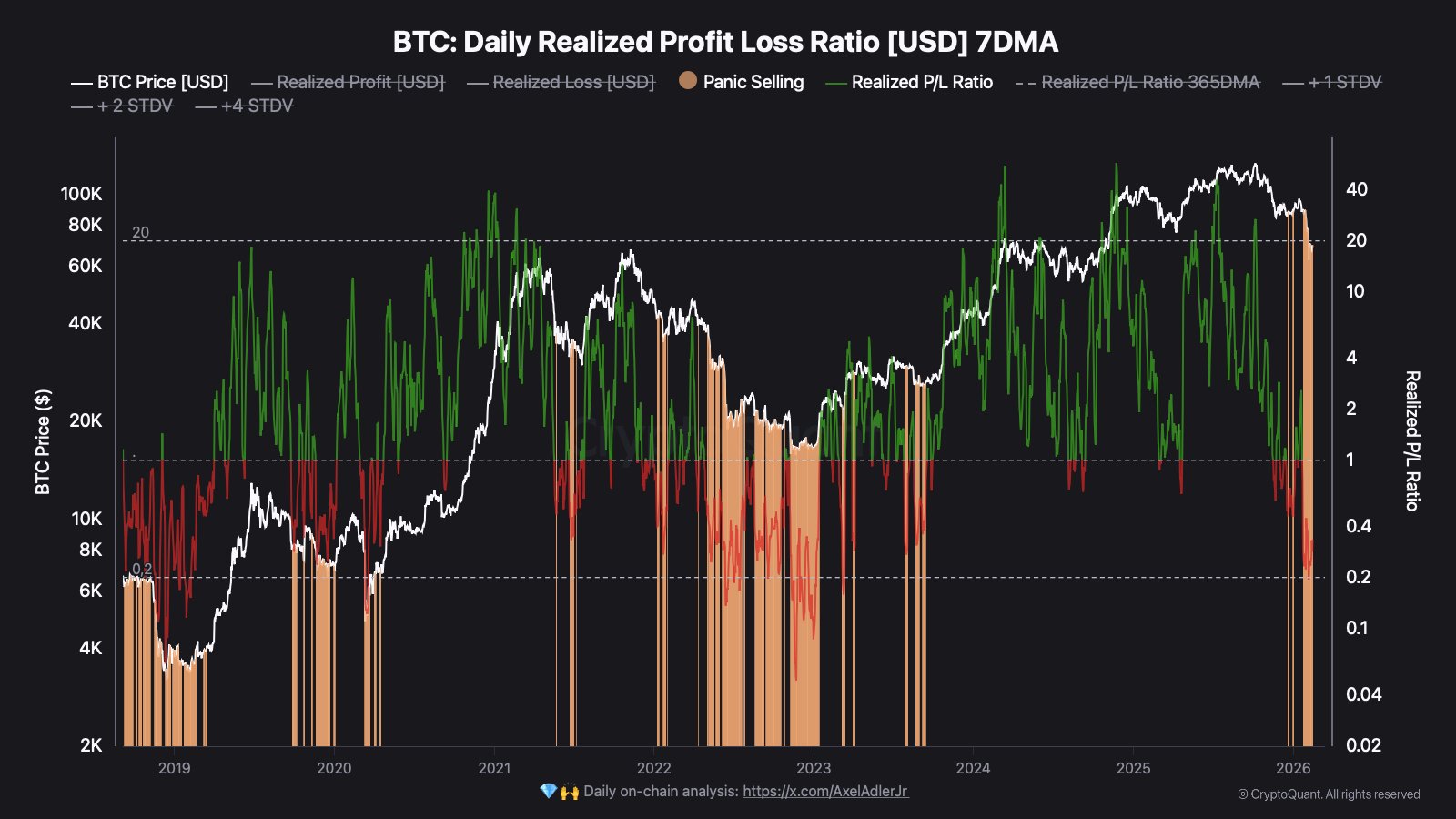

I dati on-chain suggeriscono quasi unanimemente che 60.000 $ non rappresentano il “bottom” di questo bear market. Lo indicano sia l’SOPR sia la deviazione dal Realized Price, che in passato ha agito come barriera chiave nei mercati rialzisti e ribassisti. Secondo CryptoQuant, il bottom “definitivo” del bear market per Bitcoin si situa intorno a 55.000 $.

Dal punto di vista on-chain, gli indicatori chiave rimangono in Bear Phase, e non nella Extreme Bear Phase storicamente osservata ai minimi di ciclo. In altre parole: il mercato è sotto pressione, ma non ancora al livello di capitolazione estrema che ha segnato i bottom definitivi del passato. La struttura attuale suggerisce una debolezza crescente, ancora lontana dal classico panico di ciclo necessario a preparare un nuovo impulso rialzista.

Fonte: CryptoQuant

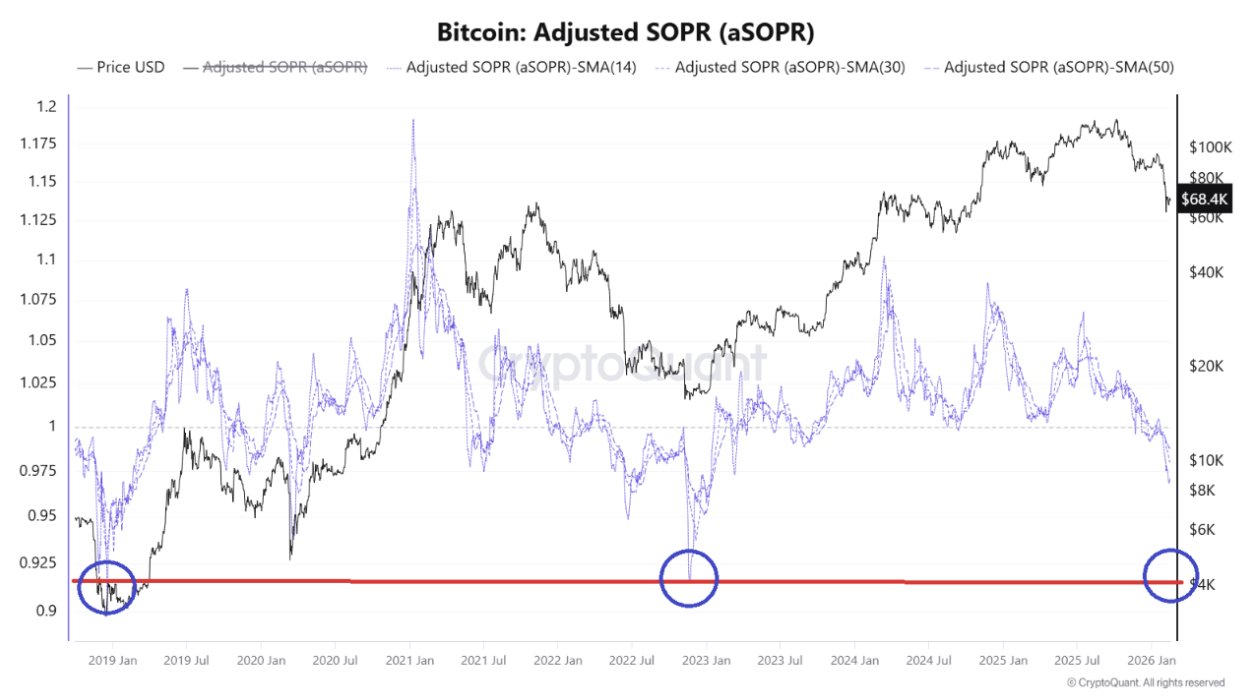

L’Adjusted SOPR (aSOPR) di Bitcoin è nuovamente sceso verso la zona 0,92–0,94, un livello che storicamente è apparso durante i momenti di stress più intenso nei mercati ribassisti. L’aSOPR misura se i BTC che si muovono on-chain vengono venduti in profitto o in perdita.

-

Un valore sopra 1 indica presa di profitto.

-

Un valore sotto 1 indica vendite in perdita.

Letture intorno a 0,92–0,94 implicano che i BTC che cambiano mano vengono venduti con una perdita media di circa 6–8%. Questo non rappresenta una “correzione normale”. Storicamente, questi livelli corrispondono a momenti in cui le mani più deboli tendevano a capitolare.

Tali letture sono apparse tipicamente:

-

nelle fasi finali dei bear market,

-

durante sell-off intensi,

-

quando il sentiment era estremamente negativo e l’offerta guidata dal panico dominava la domanda.

Dal punto di vista on-chain, si tratta di un segnale di stress strutturale: il mercato sta smaltendo leva e capitale emotivo in eccesso. Paradossalmente, queste zone sono spesso state i punti in cui si sono formati bottom di lungo periodo, poiché la capitolazione a breve termine trasferiva le monete nelle mani di investitori più forti e pazienti.

Una discesa dell’aSOPR a 0,92–0,94 non indica “questo è il bottom”. Indica che il mercato è entrato in un’area storicamente associata a dolore, vendite forzate e un reset delle aspettative.

Fonte: CryptoQuant

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Bitcoin e Ethereum (timeframe D1)

Dal punto di vista tecnico, entrambe le criptovalute — nonostante una situazione già complessa — presentano ancora un rischio elevato di un ulteriore impulso ribassista, simile a quanto avvenuto nel bear market del 2022. D’altra parte, un ritorno sopra i 80.000 $ e un rimbalzo a V migliorerebbe significativamente i segnali tecnici e ridurrebbe il rischio di una fase ribassista prolungata.

Source: xStation5

Fonte: xStation5

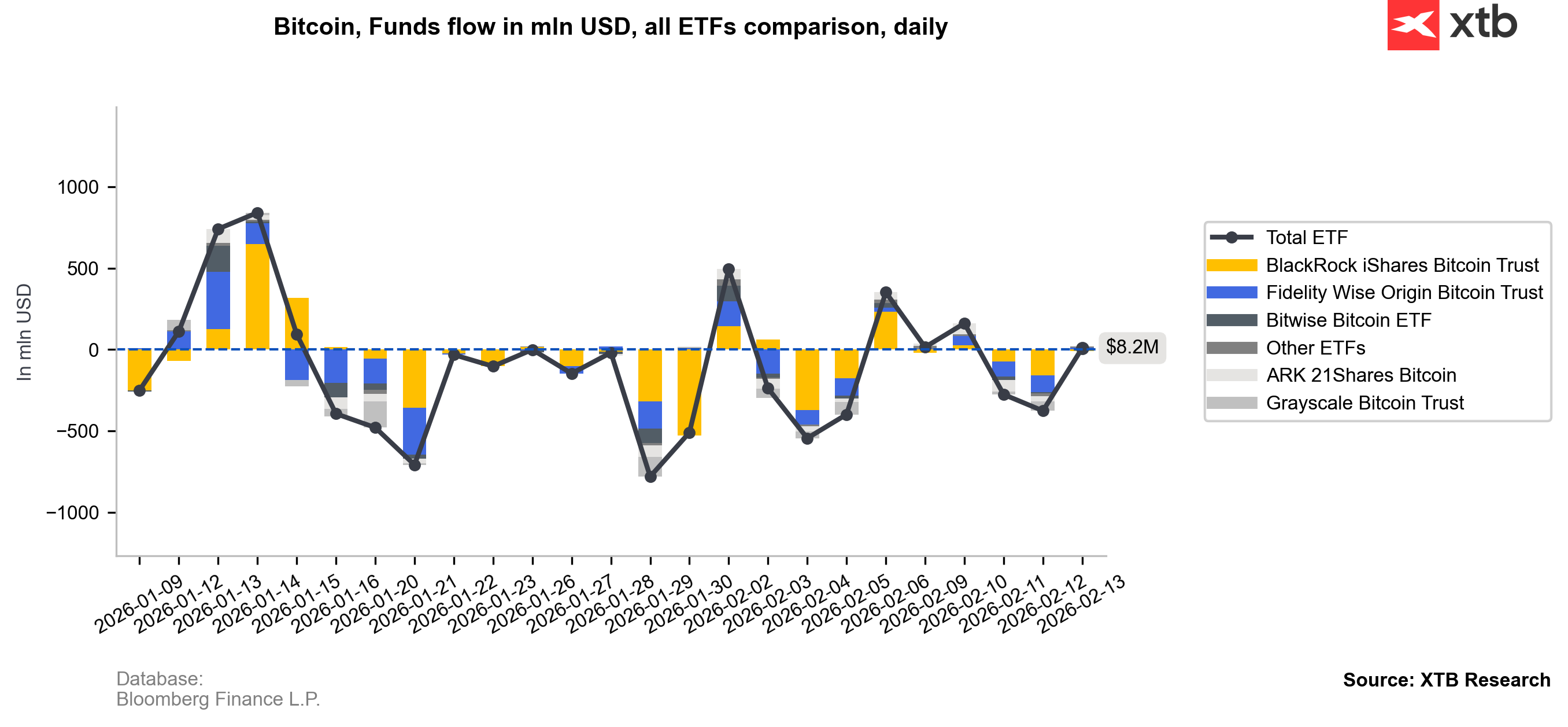

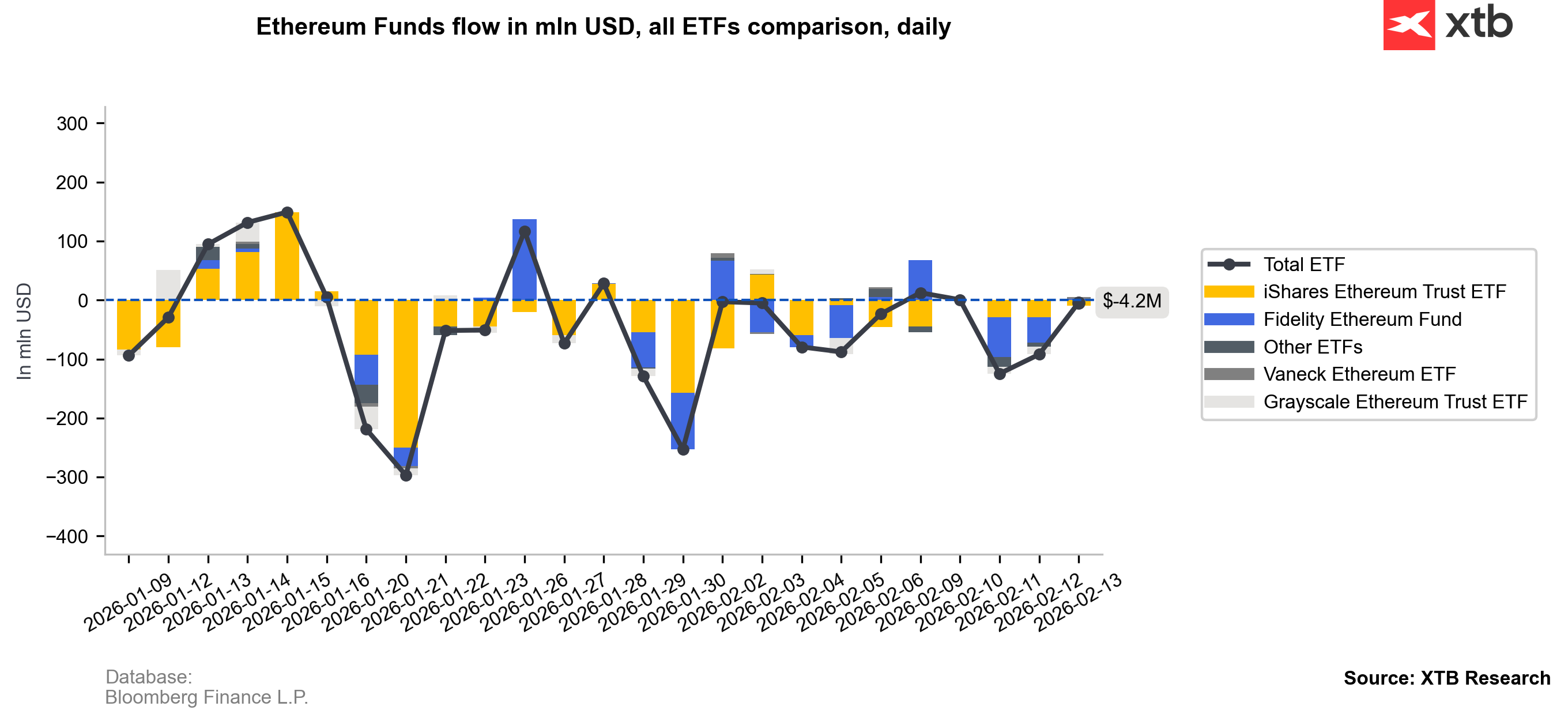

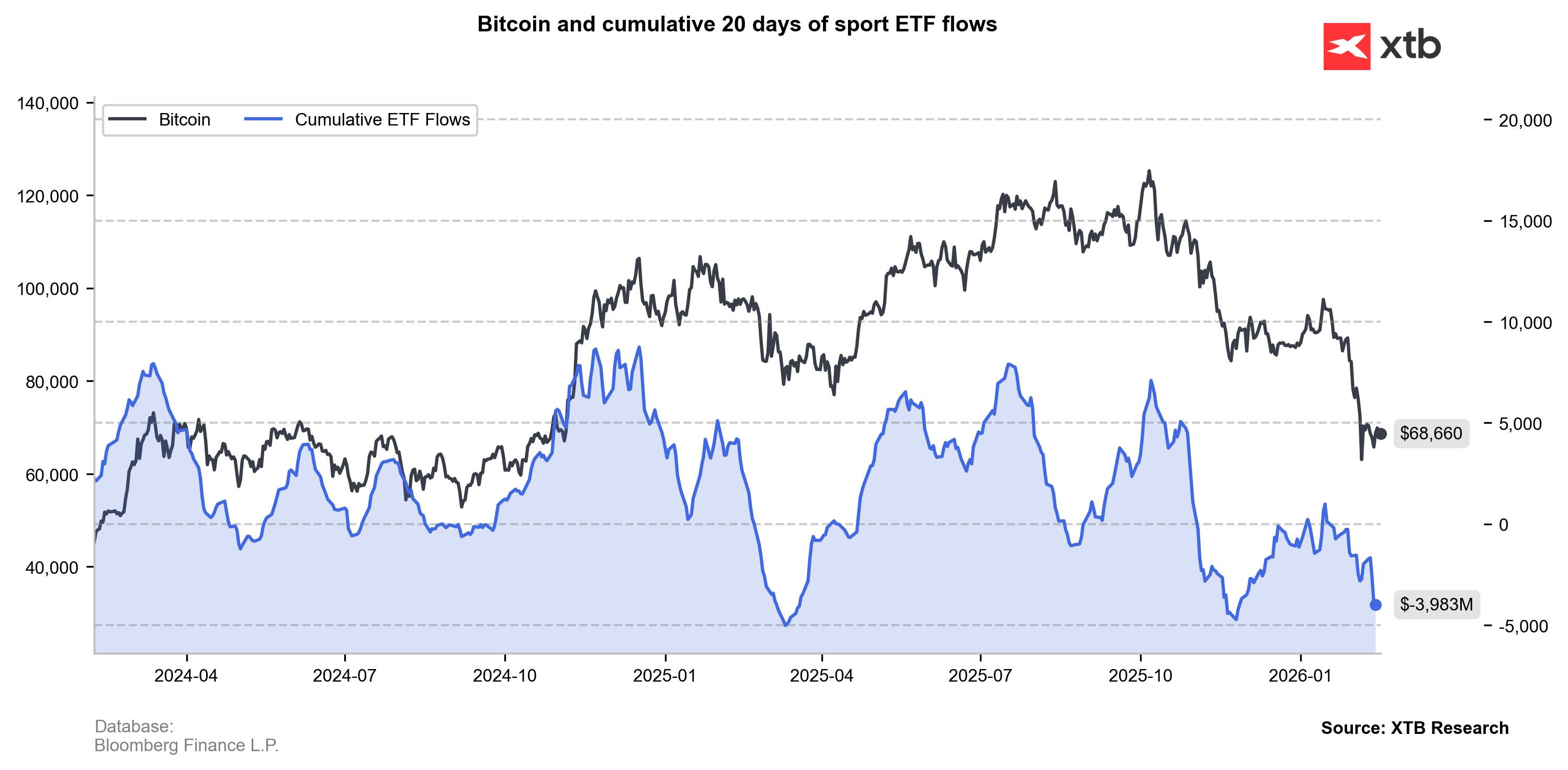

Le onde di flusso degli ETF confermano inoltre che i fondi statunitensi contribuiscono al rallentamento generale: recentemente hanno mostrato un’attività di acquisto relativamente limitata, con le vendite a predominare.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: CryptoQuant

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.