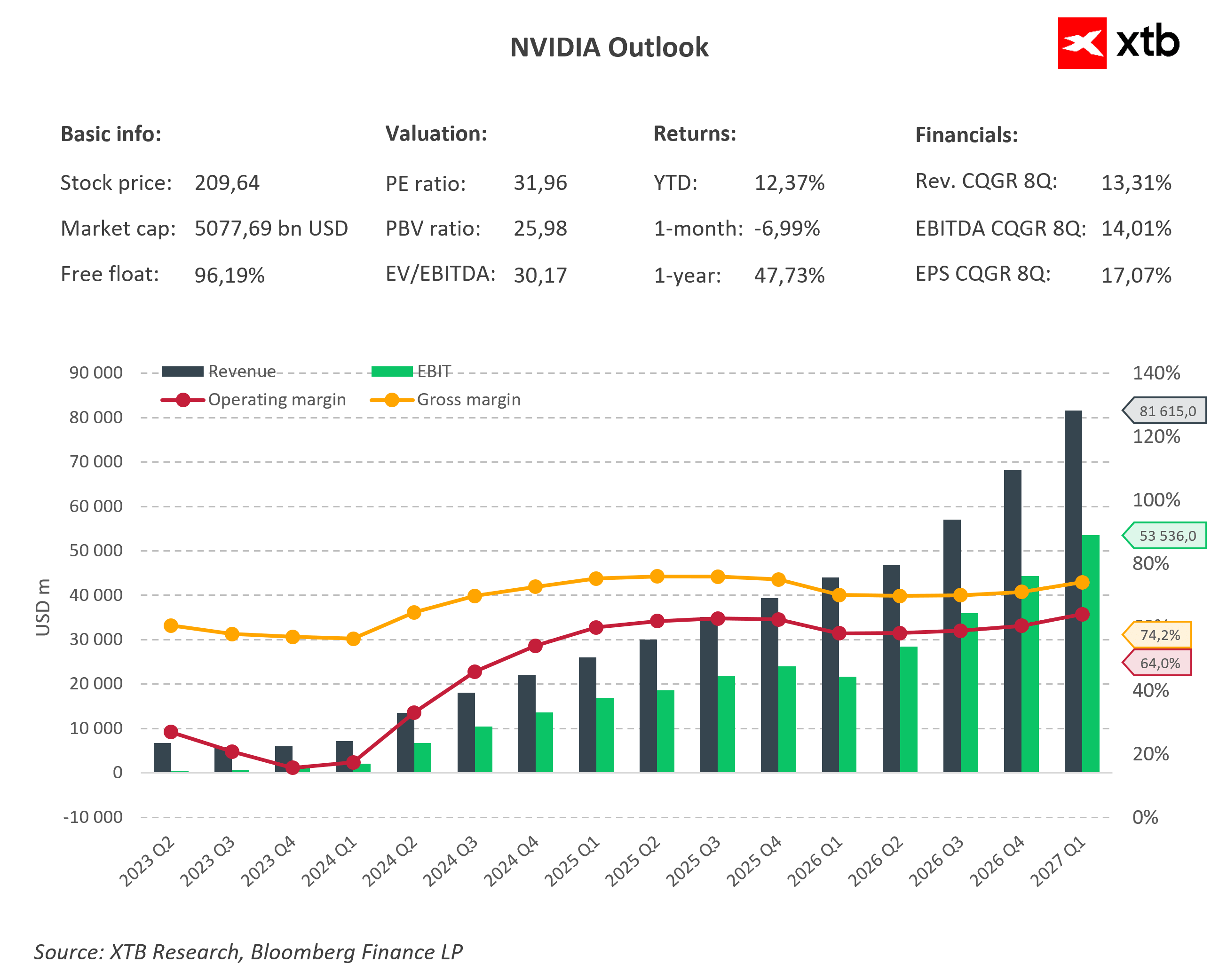

Come abbiamo evidenziato nel nostro recente articolo della fine della scorsa settimana, Nvidia sta sempre più costruendo un percorso alternativo per mantenere un’esposizione al mercato cinese, dopo che le restrizioni all’export hanno di fatto interrotto l’accesso ai suoi sistemi GPU più avanzati.

All’epoca abbiamo sottolineato che, invece di un tradizionale “ritorno in Cina” tramite i prodotti esistenti, l’azienda potrebbe tentare un ingresso “laterale”, sfruttando segmenti soggetti a vincoli regolamentari meno stringenti ma che continuano a svolgere un ruolo cruciale nello sviluppo delle infrastrutture per l’intelligenza artificiale.

Quello scenario sta ora assumendo una forma più concreta, mentre Nvidia sta intensificando il proprio impegno attorno alle CPU Vera, che l’azienda sta attivamente proponendo a selezionati clienti cinesi. Secondo le ultime fonti di mercato, Nvidia ha già iniziato a raccogliere ordini, con le prime consegne potenzialmente previste già ad agosto. È importante sottolineare che non si tratta solo di discussioni preliminari: esistono anche segnalazioni di prime implementazioni pilota, incluse configurazioni server utilizzate per valutare le prestazioni in ambienti data center.

L’architettura Vera rappresenta un cambiamento significativo rispetto alla linea di prodotti più nota di Nvidia. Si tratta infatti di una CPU basata sull’architettura ARM, progettata per la nuova generazione di workload legati alla cosiddetta “agentic AI”, ovvero sistemi in grado di eseguire compiti più complessi e multi-step in modo parzialmente autonomo. In pratica, questo segna l’ingresso di Nvidia in un segmento tradizionalmente dominato da Intel e AMD, operando al tempo stesso in un’area soggetta a restrizioni all’export significativamente meno severe rispetto agli acceleratori GPU avanzati.

Secondo le analisi disponibili e le informazioni di mercato, Vera dovrebbe offrire un miglioramento significativo delle prestazioni in alcuni workload legati all’AI rispetto alle soluzioni concorrenti in specifici scenari di calcolo. Questo sta diventando un elemento chiave nelle trattative con gli operatori cinesi dei data center, che restano sotto pressione per sviluppare tecnologie domestiche ma allo stesso tempo cercano le soluzioni infrastrutturali più efficienti e scalabili disponibili a livello globale.

Allo stesso tempo, parte della strategia di implementazione iniziale dovrebbe svolgersi al di fuori della Cina, consentendo a Nvidia di ridurre il rischio regolamentare e di integrare gradualmente la piattaforma nel proprio ecosistema clienti più ampio. Solo in una fase successiva potrebbe seguire un rollout più diretto nel mercato cinese, a seconda dell’evoluzione delle relazioni commerciali tra Stati Uniti e Cina e dell’interpretazione delle attuali restrizioni all’export.

Dal punto di vista di mercato, questo sviluppo può essere visto come una naturale continuazione del trend precedente, in cui Nvidia non sta tanto riconquistando l’accesso alla Cina attraverso il suo tradizionale business di GPU, quanto piuttosto ridefinendo il modo in cui partecipa a quel mercato. Invece di confrontarsi direttamente con le barriere regolamentari più restrittive, l’azienda sta spostando il focus verso CPU e infrastrutture server, costruendo un canale di espansione più flessibile e indiretto.

Tuttavia, questa strategia non è priva di sfide. Il principale fattore di rischio resta la crescente forza dei competitor domestici cinesi e l’accelerazione nello sviluppo di alternative hardware locali, che potrebbero limitare l’adozione nel lungo periodo. Di conseguenza, la fase iniziale dei deployment di Vera sarà probabilmente selettiva e sperimentale, e il fatto che questa iniziativa apra effettivamente un nuovo ciclo di crescita dipenderà dalla capacità di mantenere un vantaggio tecnologico in un contesto sempre più complesso e sensibile dal punto di vista geopolitico.

Fonte: xStation5

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.