- I prezzi dei metalli sono rapidamente tornati in rialzo dopo un crollo storico, con i cosiddetti “dip buyers” tornati sul mercato. L’oro è salito del 5% a 4.950 dollari l’oncia, mentre l’argento rimbalza dell’8% a 88 dollari l’oncia, recuperando parte del più forte sell-off dal 2013.

- Ricordiamo che a gennaio i metalli preziosi avevano registrato forti guadagni spinti da speculazione, tensioni geopolitiche e preoccupazioni sull’indipendenza della Federal Reserve. Quel rally si era però interrotto bruscamente alla fine della scorsa settimana. Oggi il rimbalzo è alimentato dalle posizioni ancora ampie e in crescita detenute dai fondi cinesi e dagli investitori retail occidentali, da una rinnovata ondata di attività sulle opzioni call e da nuovi flussi verso ETF a leva.

- I metalli beneficiano anche di un clima di mercato “risk-on” e di un dollaro USA che si sta stabilizzando dopo il recente rialzo. Allo stesso tempo, si segnala che le banche statali cinesi stanno cercando di ridurre la volatilità sui metalli preziosi — finora con effetti limitati. UBS ha affermato che la correzione potrebbe essere “salutare” sul lungo periodo e rappresenta un’opportunità per costruire posizioni a livelli più interessanti.

- Alcune banche continuano a prevedere la ripresa del trend rialzista: Deutsche Bank ha ribadito la sua previsione per l’oro fino a 6.000 dollari l’oncia. La banca sottolinea che la storia indica spesso la rilevanza di catalizzatori di breve termine, e che intenzioni degli investitori e sentiment verso i metalli preziosi non si sono deteriorati strutturalmente nonostante il forte calo. Deutsche Bank ha anche osservato che il sell-off è stato più ampio di quanto i fattori sottostanti suggerirebbero, e che la sola speculazione non spiega completamente la violenza del movimento. Sia Deutsche Bank sia Barclays mantengono che i fondamentali dell’oro restano solidi: geopolitica, incertezza politica e temi di diversificazione delle riserve potrebbero continuare a sostenere la domanda.

- L’argento rimane più volubile dell’oro, essendo un mercato più piccolo, il che significa tipicamente maggiore volatilità e maggiore partecipazione retail. Le attuali previsioni indicano che la domanda globale di argento crescerà significativamente entro il 2030 (tra 48.000 e 54.000 tonnellate all’anno), mentre l’offerta è prevista salire solo a circa 34.000 tonnellate, implicando un potenziale allargamento del divario tra domanda e offerta. Solo il settore del fotovoltaico solare potrebbe consumare 10.000–14.000 tonnellate all’anno (fino a circa il 41% dell’offerta globale). Questo conferma che i fondamentali rialzisti di lungo termine sono ancora in gioco.

- Una questione chiave è ora capire quanto gli investitori cinesi guideranno il mercato di Shanghai, soprattutto in vista del Capodanno lunare, con segnalazioni di acquisti crescenti di gioielli e lingotti a Shenzhen. I mercati osservano anche la geopolitica: le crescenti tensioni USA-Iran e le ipotesi di negoziati per un nuovo accordo nucleare — qualsiasi progresso potrebbe ridurre la domanda di bene rifugio e pesare sull’oro.

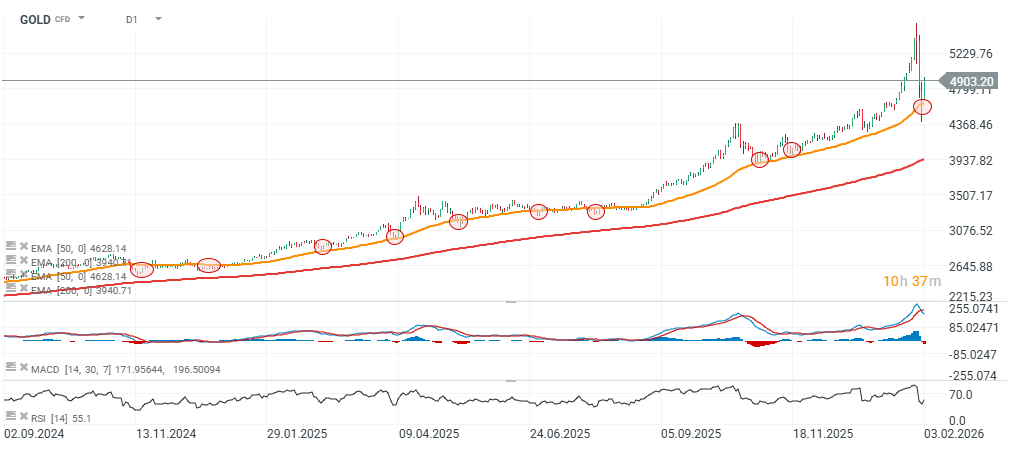

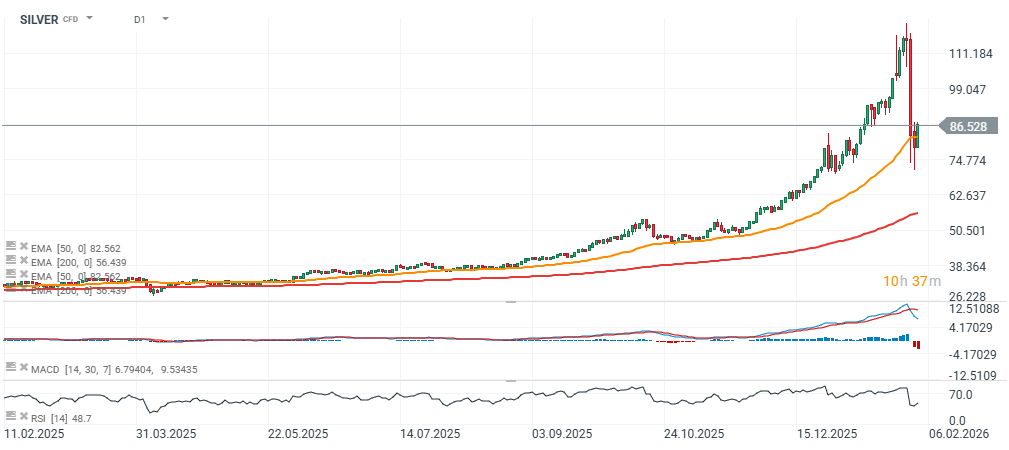

ORO e ARGENTO (timeframe D1)

L’oro ha rapidamente rimbalzato dopo essere sceso sotto la EMA a 50 giorni sul grafico giornaliero. Dall’inizio del 2025, la EMA a 50 giorni ha ripetutamente agito come forte supporto di trend.

Fonte: xStation5

Anche l’argento ha rimbalzato dopo un calo sotto la EMA a 50 giorni (simile per entità a quanto avvenuto a marzo 2025). Tuttavia, l’RSI non è ancora riuscito a risalire sopra 50 dopo l’ultimo forte ribasso.

Fonte: xStation5

Sulla scia del recupero di oro e argento, avanzano anche i titoli minerari e i fondi correlati: in Europa, l’indice Stoxx 600 Basic Resources è in rialzo di oltre il 2%. A Londra, salgono titoli come Rio Tinto, Anglo American, Antofagasta e Fresnillo. Negli Stati Uniti, gli ETF sull’argento hanno registrato un forte rimbalzo. In crescita anche i minerari focalizzati sull’argento, tra cui Endeavour Silver, Coeur Mining, Hecla Mining e First Majestic Silver.

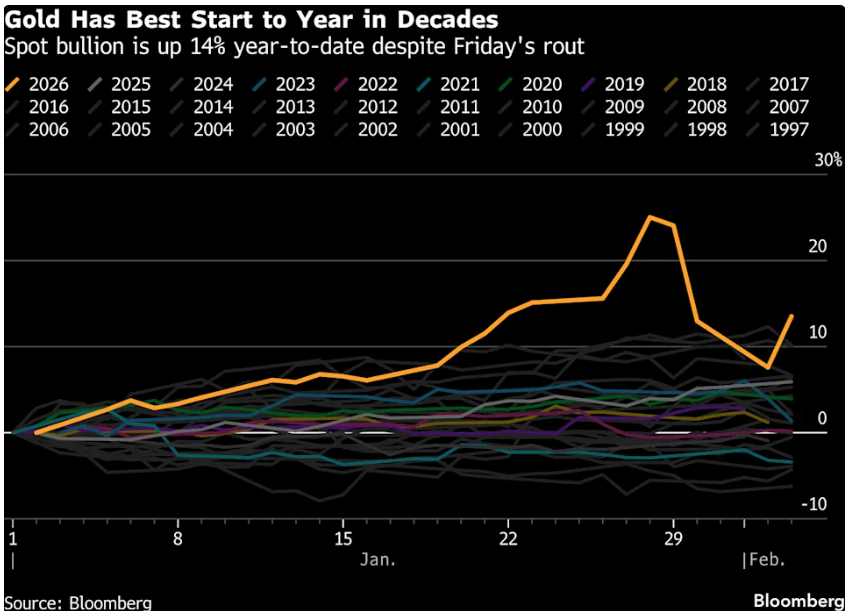

L'oro sta registrando il suo inizio d'anno più forte da decenni, nonostante la svendita scatenata dal panico di venerdì. Fonte: Bloomberg Finance L.P.

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.