Le azioni di PayPal sono balzate di quasi il 20% nella seduta di mercoledì, superando la soglia dei 55 dollari.

Il rialzo è seguito alle indiscrezioni relative a un'offerta congiunta di acquisizione presentata da Stripe e dal fondo di private equity Advent International.

Secondo le fonti, il consorzio avrebbe offerto 60,50 dollari per azione, valutando la società oltre 53 miliardi di dollari. Si tratta di un'offerta con un premio superiore al 25% rispetto alla capitalizzazione di mercato al momento della proposta. L'impennata del titolo dimostra che gli investitori hanno preso seriamente in considerazione l'offerta, anche se le azioni continuano a quotare al di sotto del prezzo proposto dal consorzio.

In caso di acquisizione, Stripe otterrebbe l'accesso agli oltre 430 milioni di account di PayPal, alla rete Venmo e a numerosi altri asset. In pratica, l'operazione consentirebbe a Stripe di integrare la propria offerta con una presenza molto più forte nel mercato retail e dei consumatori. Il gruppo risultante arriverebbe a gestire circa 3.700 miliardi di dollari di pagamenti all'anno.

PayPal è sottovalutata?

Tra gli analisti specializzati in titoli value, PayPal è da tempo considerata una società la cui valutazione di mercato non riflette pienamente i suoi fondamentali.

L'azienda non è più una classica società growth, ma mantiene comunque una posizione competitiva molto solida. Nel primo trimestre ha aumentato i ricavi del 7%, raggiungendo 8,35 miliardi di dollari, mentre il volume totale dei pagamenti (Total Payment Volume, TPV) è salito a 464 miliardi di dollari. Negli ultimi dodici mesi PayPal ha inoltre generato circa 6,8 miliardi di dollari di free cash flow.

L'offerta di acquisizione, tuttavia, non significa che i problemi operativi della società siano stati risolti. Il margine operativo è sceso al 18,4%. Il management prevede inoltre che nel secondo trimestre l'utile per azione rettificato (Adjusted EPS) diminuirà di circa il 9%, mentre il margine sulle transazioni in dollari dovrebbe ridursi di circa il 3%. Allo stesso tempo aumenta la pressione competitiva esercitata da Apple Pay, Google Pay e dalle soluzioni di pagamento offerte dagli istituti bancari.

Il nuovo amministratore delegato, Enrique Lores, sta cercando di invertire questa tendenza attraverso un ampio piano di riorganizzazione aziendale. Il progetto punta a generare almeno 1,5 miliardi di dollari di risparmi nell'arco di tre anni, anche se una parte significativa di tali risorse dovrebbe essere reinvestita nello sviluppo dei prodotti. La sfida principale resta accelerare la crescita del servizio Branded Checkout e migliorare la monetizzazione di Venmo.

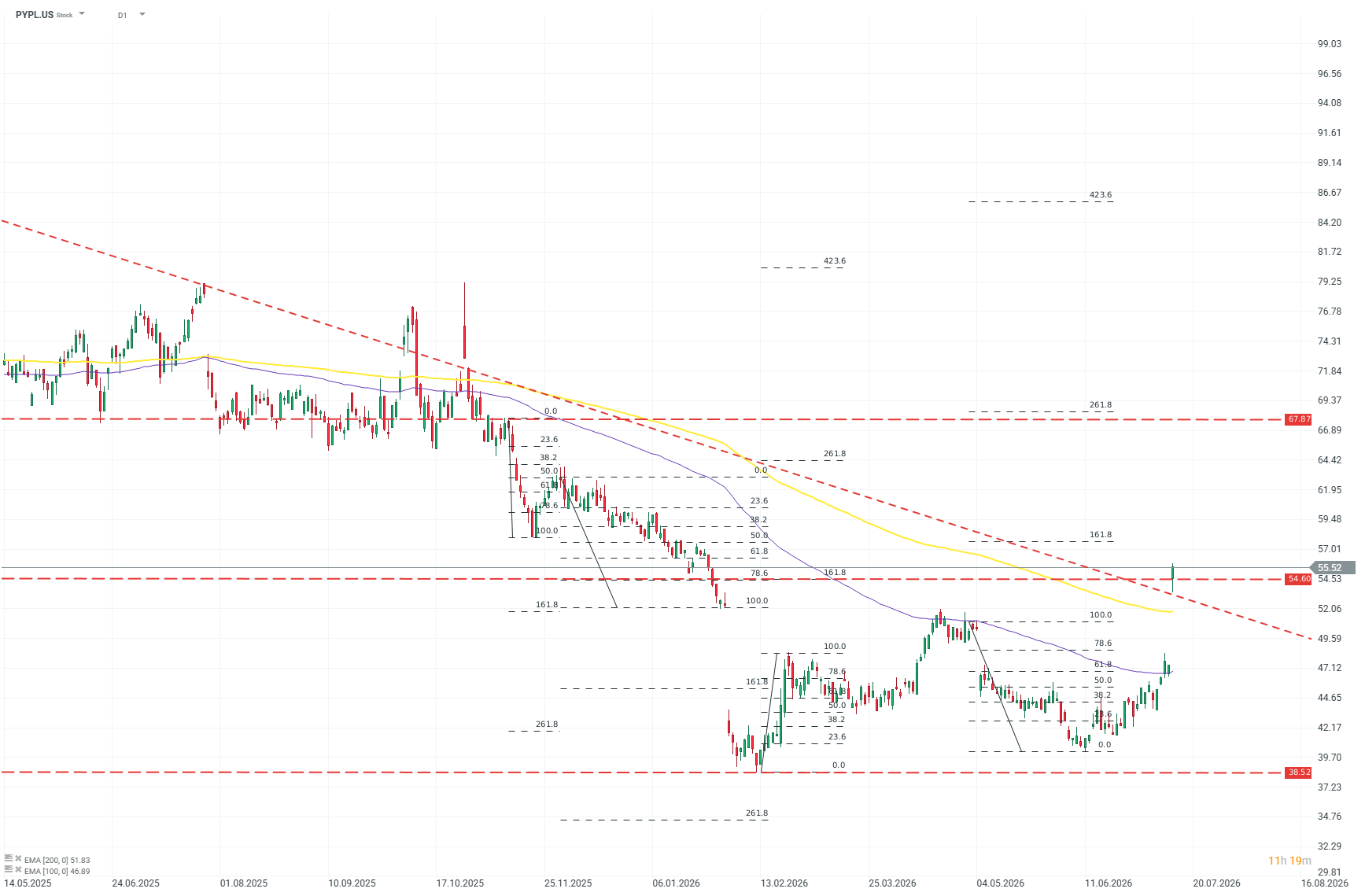

Analisi tecnica di PayPal (grafico giornaliero - D1)

Sebbene la società sia ancora lontana dai massimi storici, il recente rialzo rappresenta un forte segnale rialzista. In un'unica accelerazione, il titolo ha infatti superato sia la linea di tendenza ribassista di lungo periodo sia l'importante area di resistenza situata intorno ai 54 dollari. Fonte: xStation5

Dopo molti anni caratterizzati da una persistente tendenza ribassista, PayPal è improvvisamente tornata al centro dell'attenzione degli investitori, alimentando interrogativi sulle prospettive future della società. Molto dipenderà dalla decisione dell'azienda in merito all'offerta di acquisizione.

Lo scenario più interessante sarebbe un rifiuto della proposta. Una simile decisione costituirebbe infatti un chiaro segnale di forza e dimostrerebbe la fiducia del management e degli azionisti nella strategia di rilancio della società.

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Notizie del mattino (05.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.