Sommario:

- Martedì l'indice S & P500 ha raggiunto il massimo storico infragiornaliero

- Gli indicatori tecnici suggeriscono che il rally non è surriscaldato come lo era a gennaio

- Indichiamo alcune metriche di valutazione interessanti

Quando le azioni statunitensi sono rientrate a febbraio, alcuni potrebbero vedere il mercato toro di 9 anni fa. Tuttavia, ancora una volta i titoli statunitensi hanno recuperato e il 21 agosto ha raggiunto il massimo storico, almeno per l'S & P500. Come al solito, questo solleva una domanda: per quanto tempo questo mercato toro potrebbe durare? Presentiamo 5 grafici che gli operatori potrebbero trovare interessanti.

Grafico dei prezzi: il momentum è inferiore a quello di gennaio

Per quanto sorprendente possa essere, l'ultima spike molto aggressiva del mercato rialzista è tecnicamente ancora viva. Nonostante una severa correzione di febbraio, la US500 (futures S & P500 sottostanti) rimane al di sopra della linea di tendenza. Per di più, non è nemmeno perdere per un limite superiore del canale verso l'alto. L'altro modo per dimostrarlo è usare l'indicatore del momentum a 100 giorni che, a differenza di fine gennaio, non si trova nemmeno nel punto estremo.

Nonostante le guerre commerciali siano in divenire, la linea di tendenza US500 continua a fungere da supporto. Fonte: xStation5

Nonostante le guerre commerciali siano in divenire, la linea di tendenza US500 continua a fungere da supporto. Fonte: xStation5

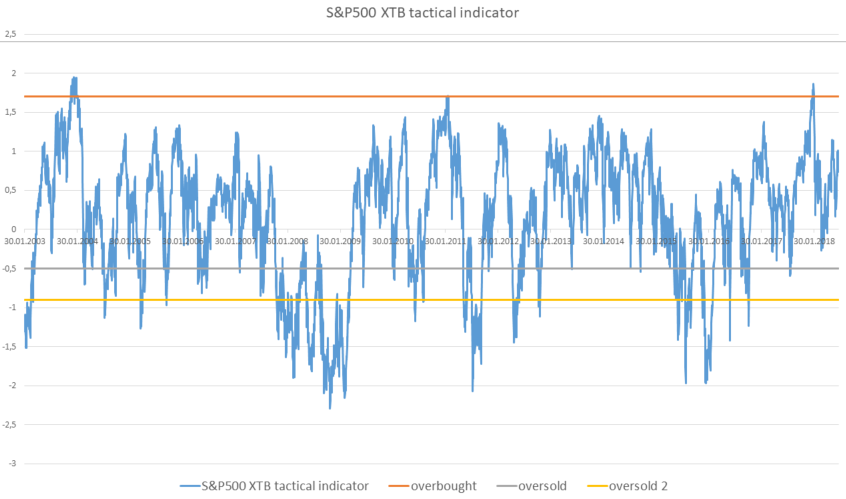

Indicatore di sentimento: positivo ma non estremo

Il grafico dei prezzi sembra trovare conferma nell'analisi del sentimento. Calcoliamo l'indice di sentimento in base a indicatori come il sentimento degli investitori, l'ampiezza del mercato, l'indice di sorpresa economica, la deviazione dalla tendenza e il rapporto put / call dal mercato delle opzioni. Possiamo vedere che l'indice si trova nel territorio positivo ma, a differenza di gennaio, il livello non è estremo. L'ottimismo estremo può portare a una sicurezza eccessiva e viene spesso considerato un indicatore contrarian.

Il sentimento azionario rimane positivo e - sebbene superiore alla media - non è al livello estremo. Fonte: ricerca XTB

Il sentimento azionario rimane positivo e - sebbene superiore alla media - non è al livello estremo. Fonte: ricerca XTB

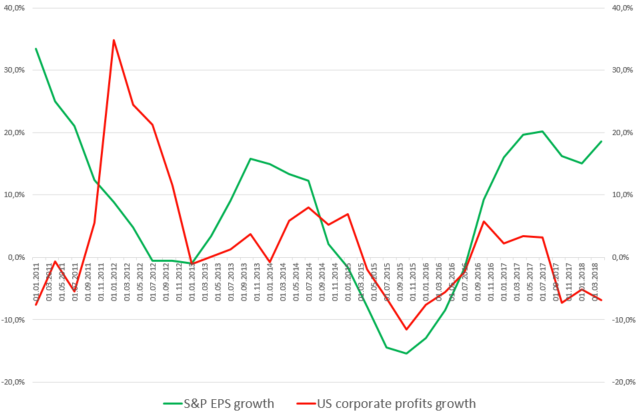

Crescita degli utili - gli stock di S & P500 potrebbero sovraperformare l'economia in generale?

Uno dei fattori alla base del rally S & P500 è la crescita degli utili. Dopo un crollo nel 2016 (parzialmente correlato ai titoli energetici che hanno sofferto a causa dei bassi prezzi del petrolio), la crescita di S & P500 EPS è salita a due cifre nel 2017 e vi è rimasta quest'anno, non da ultimo grazie ai tagli delle imposte sulle società. Tuttavia, potremmo notare che questa prosperità non è condivisa con la vasta economia degli Stati Uniti in cui i guadagni delle imprese (prima delle tasse) sono in realtà in calo! I giganti S & P500 potrebbero continuare a sovraperformare l'ampia economia andando avanti?

I giganti statunitensi aumentano i loro profitti ma un'economia più ampia non gode di una simile ricchezza. Fonte: Macrobond

I giganti statunitensi aumentano i loro profitti ma un'economia più ampia non gode di una simile ricchezza. Fonte: Macrobond

Debito di margine: è una preoccupazione vitale?

Il debito di margine viene utilizzato per acquistare azioni con un denaro preso in prestito. Il motivo per cui alcuni analisti guardano a questa categoria è che un sacco di margine di debito può aumentare un sell-off se gli investitori hanno bisogno di ripagare i loro debiti. Possiamo vedere che una quota del margine di debito del PIL statunitense ha raggiunto un picco intorno al 3% proprio verso la fine dei precedenti 2 cicli di mercato! Tuttavia, questa volta la misura ha rotto la barriera del 3% e rimane elevata. È un motivo di preoccupazione?

Un rapporto debito / PIL margin rimane superiore ai massimi rispetto ai cicli passati. Fonte: Macrobond

Un rapporto debito / PIL margin rimane superiore ai massimi rispetto ai cicli passati. Fonte: Macrobond

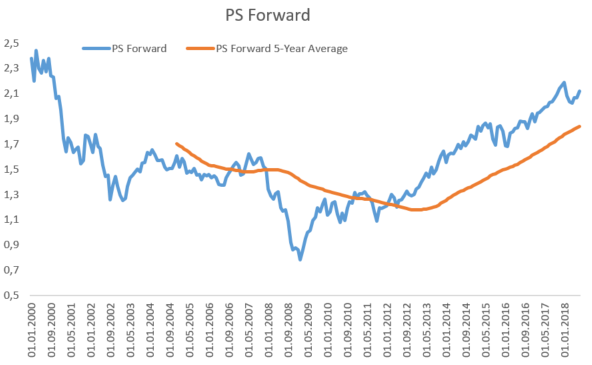

Rapporto P / S - salire più in alto

Abbiamo notato una storia di guadagni positiva su Wall Street, ma i guadagni possono salire solo per qualche tempo se le vendite restano indietro. Potremmo notare che il rapporto prezzo / vendite è aumentato costantemente ed è già superiore ai livelli del 2007 (picco del precedente mercato rialzista) e si avvicina ai massimi dal picco del 2000.

Non esiste un unico livello critico per il rapporto prezzo / vendite, ma quello per l'S & P500 è salito ben al di sopra della media dei 5 anni. Fonte: Bloomberg, XTB Research

Non esiste un unico livello critico per il rapporto prezzo / vendite, ma quello per l'S & P500 è salito ben al di sopra della media dei 5 anni. Fonte: Bloomberg, XTB Research

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.