- Cosa rende la Groenlandia degna di attenzione?

- Cosa giustifica la retorica senza precedenti degli Stati Uniti?

- La Groenlandia è una vera causa del peggioramento delle relazioni o solo un pretesto?

- Chi può trarre vantaggio o subire perdite dai trend emergenti?

- Qual è lo scenario peggiore possibile?

- Cosa rende la Groenlandia degna di attenzione?

- Cosa giustifica la retorica senza precedenti degli Stati Uniti?

- La Groenlandia è una vera causa del peggioramento delle relazioni o solo un pretesto?

- Chi può trarre vantaggio o subire perdite dai trend emergenti?

- Qual è lo scenario peggiore possibile?

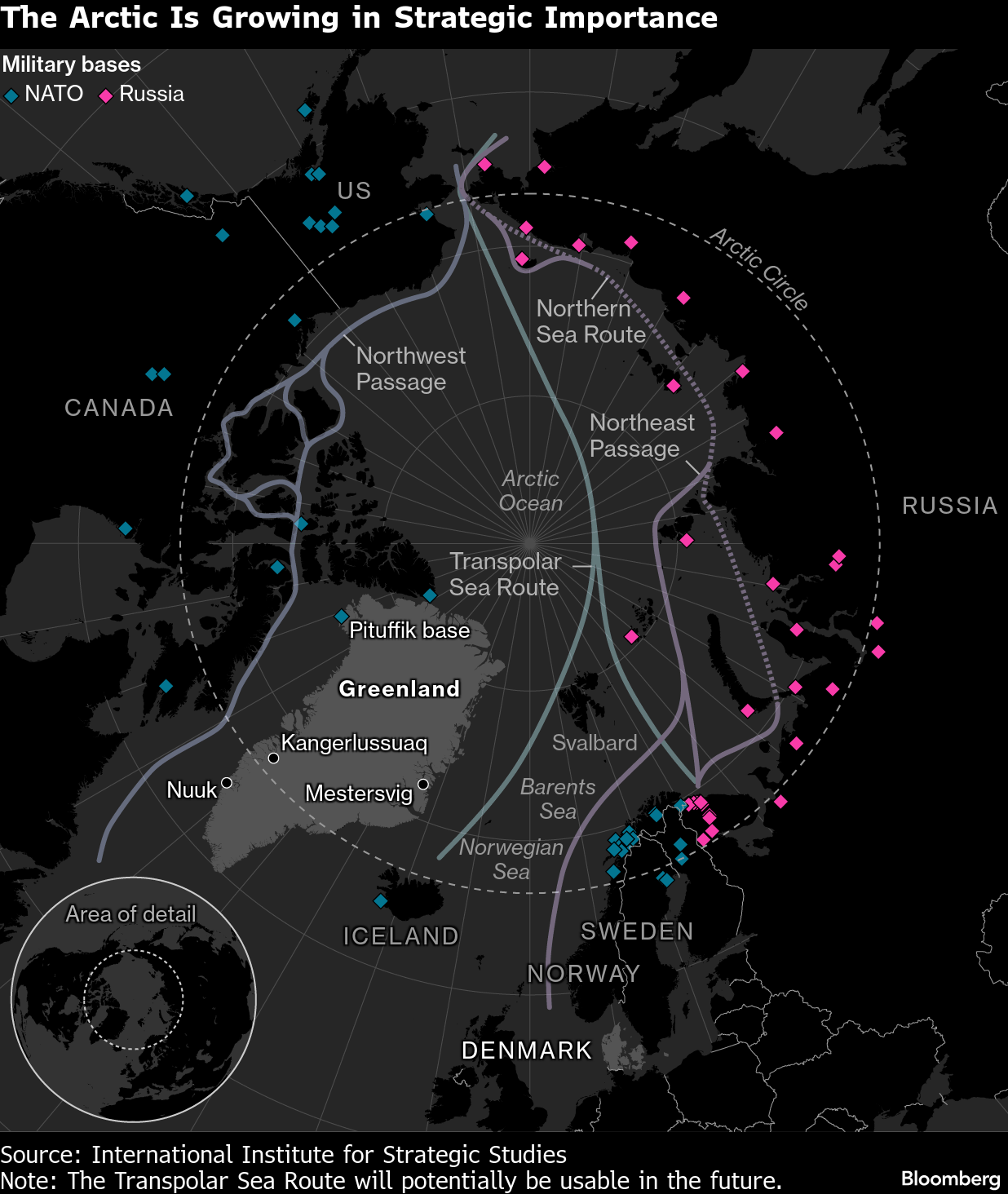

Negli ultimi tempi, investitori, analisti, commentatori e l’opinione pubblica stanno osservando con crescente preoccupazione la retorica insolitamente aggressiva dell’amministrazione del presidente degli Stati Uniti nei confronti degli alleati europei. Al centro della disputa vi è la Groenlandia, un’isola ghiacciata con una popolazione di circa 55.000 persone. Non è la prima volta, né per gli Stati Uniti né per Donald Trump, che venga avanzata una richiesta di controllo sulla Groenlandia. Tuttavia, mai prima d’ora gli Stati Uniti si erano mostrati così determinati a prendere il controllo dell’isola, mentre l’Europa resta altrettanto ferma nel rifiutare qualsiasi modifica territoriale. L’Oceano Atlantico potrebbe davvero assistere a un’escalation e cosa rende la Groenlandia così rilevante da giustificare un ulteriore deterioramento delle relazioni tra Stati Uniti ed Europa?

Groenlandia: non solo ghiaccio e neve?

Gli Stati Uniti citano la propria sicurezza nazionale, sostenendo che il controllo dell’isola sia indispensabile per la difesa americana. Il problema è che gli USA dispongono già di una base militare a Pituffik. Inoltre, attualmente beneficiano della cooperazione con i Paesi NATO nel monitoraggio dell’Atlantico e del Circolo Polare Artico. In un mondo caratterizzato da satelliti, radar oltre l’orizzonte e sistemi sonar avanzati, l’espansione delle infrastrutture in Groenlandia non è solo superflua, ma appare del tutto assurda. Allo stesso modo, risultano poco credibili anche le ipotesi secondo cui la Groenlandia potrebbe essere “presa” da Russia o Cina.

Fonte: Bloomberg Finance

C’è anche la questione delle potenziali rotte di navigazione e commerciali nell’Artico, ma anche in questo caso i sospetti degli analisti e le dichiarazioni dei politici presentano contraddizioni interne. Chi dovrebbe realmente utilizzare queste future rotte? Gli Stati Uniti stanno perseguendo una politica isolazionista e sono impegnati in una guerra commerciale con i loro principali partner, ossia l’Unione Europea e la Cina. L’Europa è pienamente soddisfatta delle rotte attraverso l’Atlantico, il Canale di Suez e il Canale di Panama, mentre la Russia sta attraversando una catastrofe economica che l’ha di fatto cancellata dalla mappa economica mondiale. Si tratta quindi di qualcos’altro?

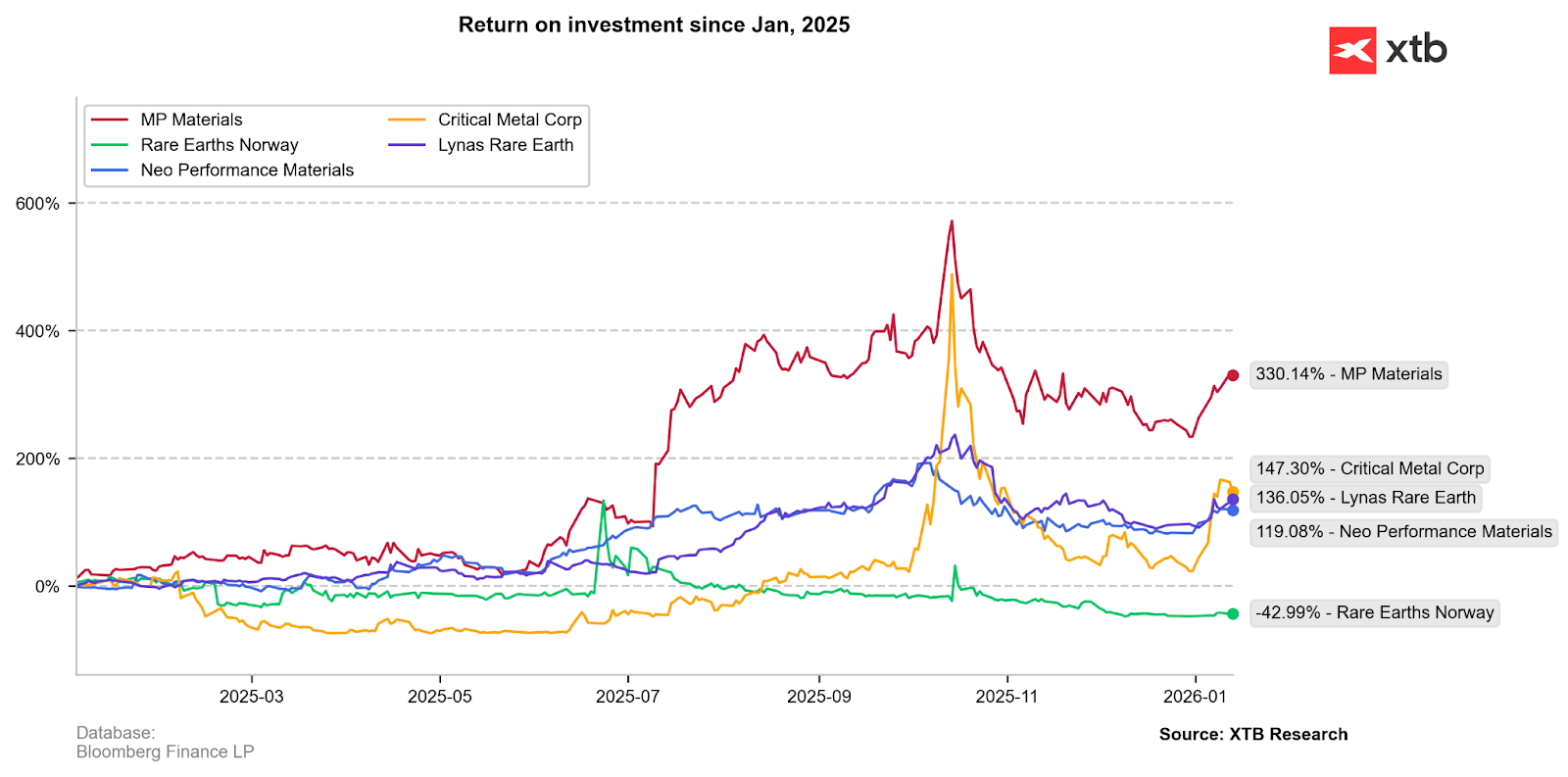

La crisi delle terre rare ha colpito i mercati sviluppati come una valanga che avanza al rallentatore. Tutti gli attori e i decisori hanno atteso prima di riconoscere il problema, finché la Cina non ha minacciato di utilizzare le dipendenze esistenti come strumento di pressione.

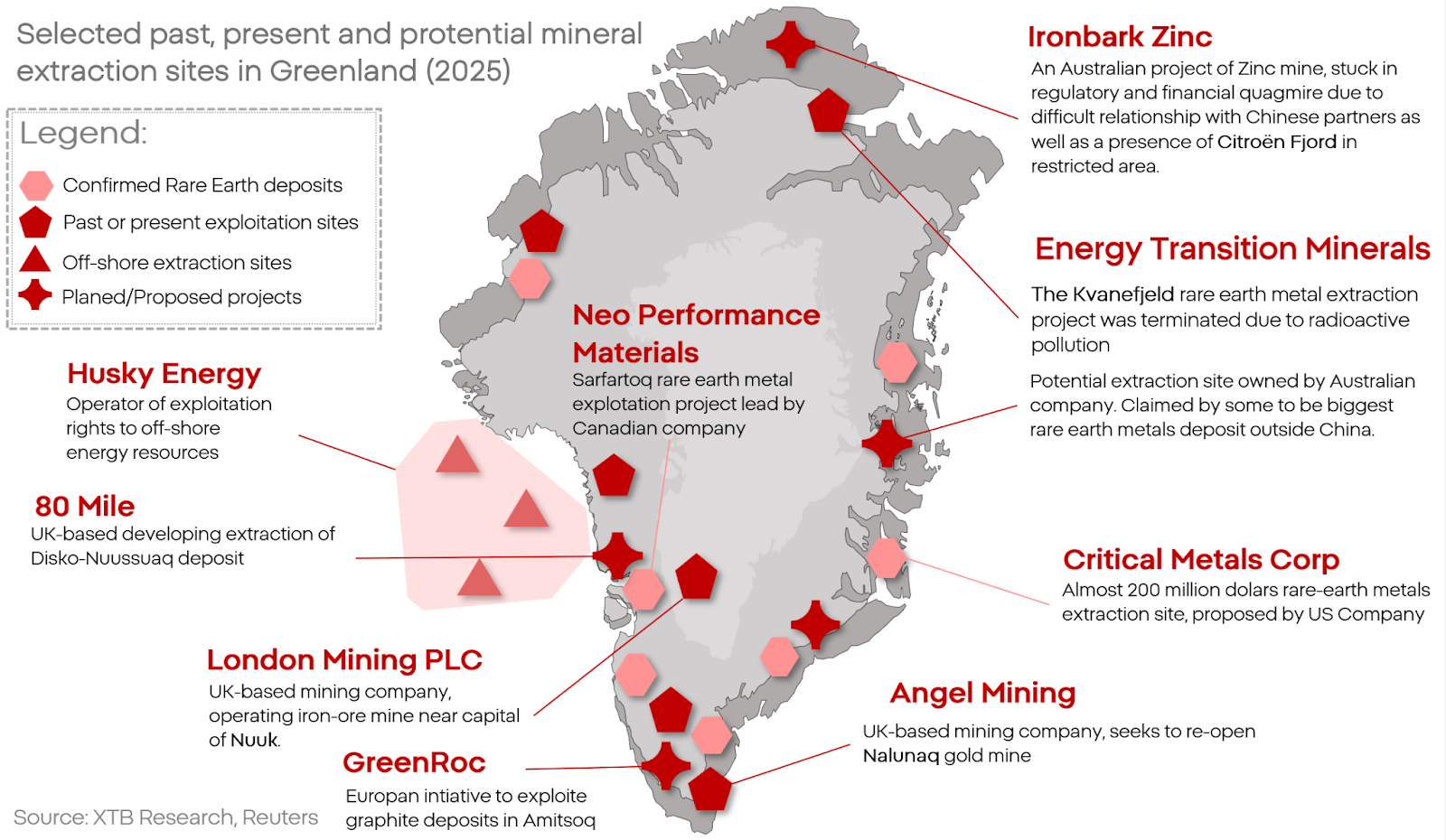

Alla luce di ciò, molti indicano il fatto apparentemente ovvio della presenza sull’isola di enormi giacimenti di innumerevoli minerali (inclusi i cosiddetti metalli delle terre rare). Tuttavia, questa osservazione non è particolarmente accurata. La Groenlandia dispone effettivamente di vasti depositi di numerose risorse più o meno strategiche, ma gli Stati Uniti sono un paese molto grande e possiedono giacimenti ben più consistenti all’interno del proprio territorio. Anche quelli situati nelle Montagne Rocciose, nel Deserto del Mojave, in Alaska o nella taiga settentrionale sono molto più accessibili rispetto a qualsiasi deposito in Groenlandia.

La Groenlandia si trova nel Circolo Polare Artico, con circa l’80% della superficie coperta da una calotta glaciale. I giacimenti sono così difficili da raggiungere che persino l’estrazione di oro o diamanti risulta antieconomica. A ciò si aggiunge il fatto che gli Stati Uniti non dispongono delle infrastrutture necessarie per la raffinazione di tali risorse.

Altri sostengono che la questione non riguardi l’estrazione, bensì il controllo delle risorse, in particolare per impedire alla Cina — che nel 2021 ha acquisito, tra l’altro, una partecipazione del 12% nella miniera di Kvanefjeld in Groenlandia — di rafforzare la propria posizione. Tuttavia, anche questa spiegazione risulta fuorviante. Non solo l’attività della miniera di Kvanefjeld è stata sospesa a causa della contaminazione radioattiva, ma la maggior parte dei progetti minerari nella regione è ancora in fase iniziale, mentre la Cina controlla già circa l’80% del mercato globale delle terre rare. Bloccare giacimenti groenlandesi non ancora sfruttati cambierebbe qualcosa? Nulla lo indica.

Persino i tentativi più prudenti di sfruttamento delle risorse nella regione richiedono finanziamenti e tecnologie enormi, di cui gli Stati Uniti non dispongono.

Chi possiede dunque tali tecnologie e, allo stesso tempo, non ha depositi geologici alternativi? L’Europa non dispone di queste risorse, ma tra gli specialisti nell’estrazione figurano il Regno Unito e i Paesi scandinavi, inclusa la Danimarca, che è l’attuale proprietaria della Groenlandia. Vale la pena ricordare che l’isola ospita 37 dei 50 minerali critici secondo il Critical Raw Materials Act (CRMA) europeo.

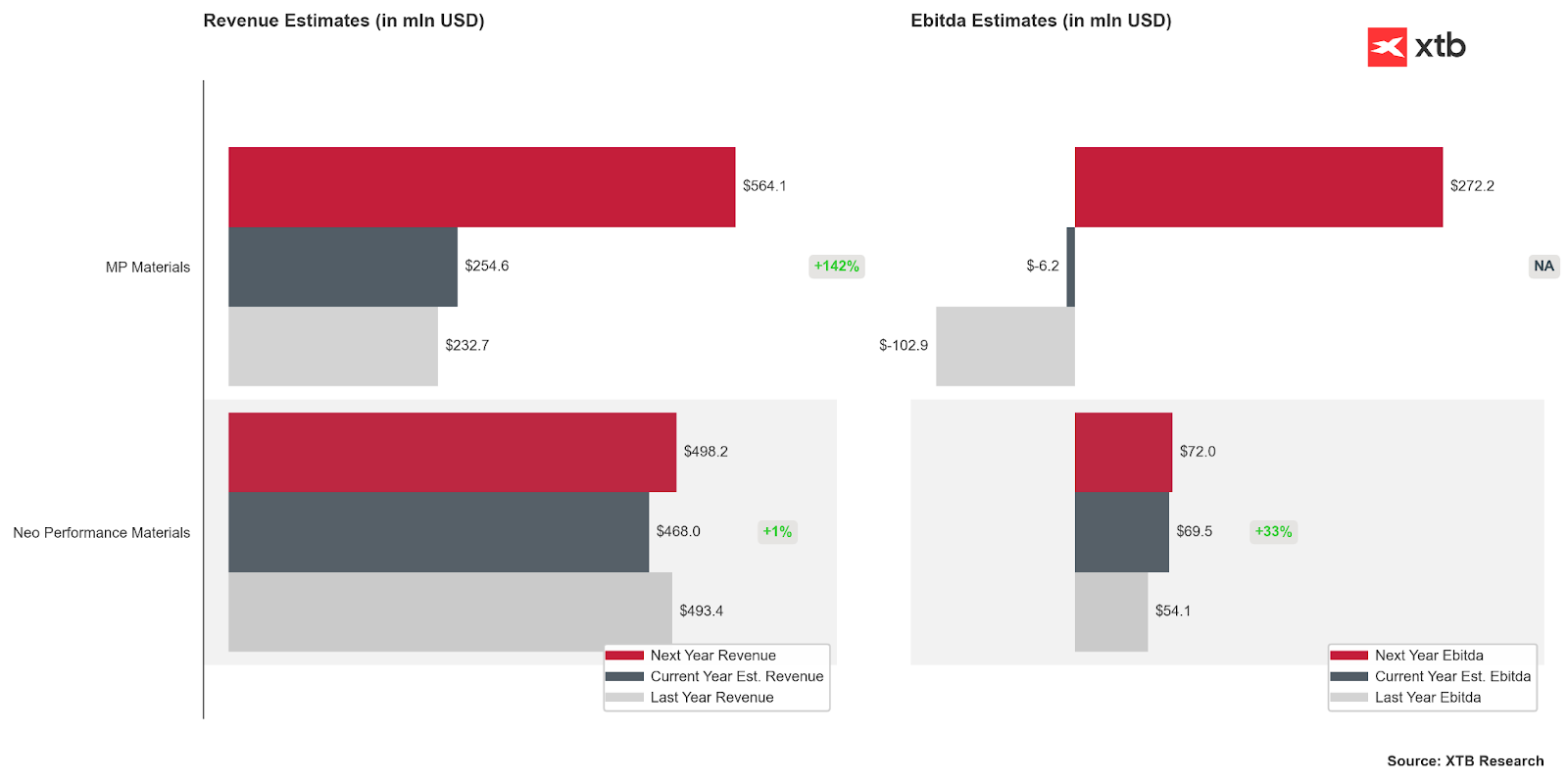

Le aziende attive nel settore delle terre rare hanno attraversato un periodo molto positivo. Si tratta dell’inizio di una nuova fase di crescita o della sua fine?

Le aziende statunitensi attive nel settore delle terre rare stanno crescendo più rapidamente e le aspettative su di esse sono ai massimi. Saranno sufficienti sussidi generosi e nuovi investimenti per colmare il divario?

La fiamma del conflitto e l’ombra della dipendenza

Donald Trump è un uomo che ha portato sei aziende alla bancarotta. Non vi sono quindi motivi per attribuirgli una particolare comprensione di ciò che costituisce la forza di un’organizzazione o dove risieda il suo valore. Oggi, tuttavia, l’“azienda” in questione non sono più casinò o hotel, ma gli Stati Uniti e la NATO. Molti commentatori sono convinti che anche l’amministrazione presidenziale più sbilanciata e incompetente nella storia recente degli USA non metterà in discussione il pilastro della posizione americana nel mondo, ovvero la NATO. Questa certezza, tuttavia, non è condivisa da tutti, tra cui John Bolton, più volte consigliere per la sicurezza nazionale alla Casa Bianca.

L’attuale amministrazione statunitense non considera l’Europa come un alleato o un partner. La vede piuttosto come un avversario, se non come un nemico. Non si tratta di un’ipotesi o di una conclusione arbitraria, ma di una “nuova politica di sicurezza” degli Stati Uniti chiaramente definita a partire dal 2025.

In sintesi, l’Europa dispone di una serie di vantaggi strategici e strutturali rispetto agli Stati Uniti, e lo “spauracchio” rappresentato dall’esercito russo — che ha consentito agli USA di attuare la propria politica da una posizione di forza — si è consumato nelle steppe ucraine. L’economia americana mostra segni di crescente difficoltà e gli alleati, sempre più antagonizzati, iniziano a chiedersi se il ruolo degli Stati Uniti nell’equilibrio globale di potere sia ancora giustificato.

Gli Stati Uniti puntano a circondare l’Europa, sia strategicamente sia economicamente, e la Groenlandia rappresenta il punto di partenza di questo piano. Trump e i suoi sostenitori vogliono condurre la politica estera partendo dal presupposto che l’Europa sia “debole”, qualunque cosa questo significhi. Tuttavia, non possono farlo finché le dipendenze strutturali e strategiche restano, in alcuni casi, nettamente a favore dell’Europa.

L’“elefante nella stanza”, che sempre più osservatori iniziano a notare, è ASML. Senza le macchine di ASML non esisterebbero Nvidia, Intel né TSMC. Le macchine per la litografia di ASML rappresentano il sistema tecnologicamente più complesso mai costruito dall’umanità. Sia gli Stati Uniti sia la Cina sono indietro di anni, se non decenni, rispetto alle capacità dell’azienda europea. Inoltre, questo sistema è estremamente resistente ai tentativi di furto tecnologico.

Un altro elemento chiave è il sistema SWIFT. Sebbene gli Stati Uniti siano ancora considerati il centro finanziario globale, SWIFT è un sistema europeo.

Ma il vantaggio finanziario europeo non si ferma qui. Il debito dell’Europa è inferiore a quello degli Stati Uniti in rapporto al PIL. Inoltre, l’Europa detiene una quota significativa del proprio debito, cosa che non avviene negli USA. Circa il 20% del debito statunitense è attualmente in mano a investitori europei.

L’Europa è inoltre una potenza in numerosi settori di nicchia dell’industria chimica e della meccanica di precisione. Si tratta di prodotti di cui la maggior parte delle persone non ha mai sentito parlare, ma senza i quali le catene di montaggio e le officine di tutto il mondo potrebbero fermarsi dall’oggi al domani.

Negli Stati Uniti sta guadagnando terreno anche la narrazione della presunta superiorità militare americana come argomento definitivo. Questo vantaggio esiste, ma è molto più ridotto di quanto suggeriscano la percezione pubblica o i decisori statunitensi. Il vantaggio degli USA è principalmente quantitativo e limitato a specifiche tipologie di forze. Dal punto di vista tecnologico, le capacità sono simili, mentre sul piano dell’addestramento gli europei risultano in vantaggio. Esercitazioni come “Mission Command”, “Red Flag” o “Joint Warrior” ne sono esempi evidenti. Gli ultimi 30 anni sono stati una sequenza di umiliazioni e sconfitte per gli Stati Uniti nella maggior parte delle simulazioni di confronto con le forze europee. Gli americani sembrano non essersi ancora ripresi dal successo ottenuto in Venezuela, dimenticando che combattere forze irregolari di una dittatura economicamente collassata in Sud America non equivale a confrontarsi con i migliori soldati del mondo nel loro ambiente naturale. La Danimarca lo ricorda bene e, di fronte a minacce aperte, ha risposto che “sparerebbe prima e farebbe domande dopo”.

Cosa significa tutto questo per i mercati e le aziende?

La politica statunitense oggi assomiglia più a una roulette che a una mappa: può cambiare completamente da un giorno all’altro. Tuttavia, è emerso un rischio senza precedenti. Indipendentemente dagli sviluppi futuri, vale la pena valutare cosa l’attuale situazione possa significare per i mercati.

In primo luogo, è plausibile aspettarsi che l’Europa, di fronte a minacce inedite, intraprenda un percorso ancora più “totale” di espansione delle forze armate e dell’industria della difesa. Potrebbe emergere rapidamente che le attuali valutazioni record di aziende come Rheinmetall o Hensoldt abbiano ancora margini di crescita.

Debolezza del dollaro. La posizione del dollaro come valuta di riserva è sempre più messa in discussione con l’emergere di nuovi “centri di gravità” nella politica e nell’economia globale. Tuttavia, questo non è il problema principale per la valuta statunitense. Donald Trump ha dichiarato apertamente che il prossimo presidente della Fed dovrebbe attuare la sua politica piuttosto che concentrarsi sulla tutela del valore della moneta o sulla stabilità del sistema finanziario. Inoltre, un atteggiamento sempre più conflittuale verso i pochi alleati rimasti, in un contesto di debito e deficit in forte crescita, eserciterà pressioni sull’attrattività dei titoli di Stato americani e, di conseguenza, sul dollaro stesso.

In un contesto di crescente rivalità tra Stati Uniti ed Europa, soprattutto ma non esclusivamente sul piano economico, è lecito attendersi che l’Europa cerchi di rafforzare le aziende e i settori in cui gode di un vantaggio strutturale o può ottenerlo a costi moderati. Tra le aziende mature che potrebbero beneficiare di agevolazioni, nuovi accordi, sussidi o altre forme di supporto figurano: ASML, Siemens, Novo Nordisk, BASF, AstraZeneca, Roche Holding, SAP, Ericsson e Bosch.

I settori in cui l’Europa ha il potenziale per raggiungere una piena indipendenza e, nel tempo, conquistare quote di mercato a scapito di Stati Uniti e Cina sono quelli dei semiconduttori e delle batterie. Le borse europee ospitano già diverse società pronte per un’ulteriore fase di sviluppo, come VARTA AG.

Anche i produttori automobilistici europei, sempre più impegnati nella transizione produttiva e commerciale verso i veicoli elettrici, potrebbero inserirsi in questa dinamica. Volkswagen Group, BMW e Daimler dispongono già di team attivi nello sviluppo e nella produzione di batterie avanzate e sistemi di alimentazione.

DAXEX.DE (D1)

DXSE.DE (D1)

Le aziende industriali e medicali europee, dopo diversi trimestri di forti correzioni, stanno mantenendo con sempre maggiore sicurezza i propri canali di crescita.

Chi potrebbe perdere per primo? Qui vale la pena ricordare il caso delle “Freedom fries”. Nel 2001 gli Stati Uniti invasero l’Afghanistan e nel 2002 presero il controllo dell’Iraq. Questi eventi furono accolti da dure critiche da parte di molti centri politici, tra cui una delle voci più importanti e rumorose fu la Francia.

L’opinione pubblica statunitense fu talmente indignata dal tentativo di mettere in discussione la propria “guerra al terrore” che nacque un’iniziativa popolare per cambiare il nome delle “French fries” in “freedom fries”.

Che cosa significa questo aneddoto nel contesto della rivalità contemporanea? Una delle manifestazioni più evidenti della cultura e dell’artigianato europeo negli Stati Uniti è rappresentata dai cosiddetti marchi di lusso, come LVMH, Hermès o Kering. Non è difficile immaginare uno scenario in cui, a fronte di tensioni crescenti e di una retorica sempre più dura, gli Stati Uniti possano decidere di introdurre restrizioni e/o boicottaggi nei confronti dei prodotti di queste aziende.

MC.FR (D1)

Fonte: xStation5

Anche le società del lusso stanno tornando su traiettorie di crescita; riusciranno a mantenerle?

C’è qualcosa da temere?

Uno scontro più o meno diretto tra Stati Uniti ed Europa sarebbe un disastro per i mercati e per il mondo intero. Quali sono i segnali reali che indicano che — non abbiate timore di usare questa parola — le minacce provenienti dagli USA siano qualcosa di più di una semplice tattica negoziale?

Base USA in Groenlandia – Nel 2023 il nome della base militare è stato cambiato da “Thule” a “Pituffik”, una parola della lingua inuit groenlandese, parlata da circa l’80% della popolazione dell’isola. La base ha cambiato nome dopo 70 anni. Contemporaneamente, nel 2024, il suo comando è stato trasferito alla cosiddetta Space Force, un ramo completamente nuovo delle forze armate creato da Trump durante il suo primo mandato, che ha offerto l’opportunità di affidarne la guida a una serie di “fedelissimi”. È davvero solo una coincidenza?

Gli Stati Uniti sono inoltre apertamente impegnati in attività sovversive, cercando di influenzare il sentimento della popolazione dell’isola, organizzando movimenti separatisti o persino offrendo trasferimenti sociali agli abitanti in cambio di un cambiamento di affiliazione.

Le attività di escalation nelle regioni polari non riguardano solo gli USA. La Danimarca, come la maggior parte dei Paesi europei, ha aumentato la spesa per la difesa a livelli mai visti da decenni, se non i più alti della sua storia. Ciò che lascia perplessi è che, nonostante le regolari e illegali incursioni di navi e droni russi nelle acque e nello spazio danese, il Paese abbia speso oltre 6 miliardi di dollari per l’espansione e la modernizzazione delle forze artiche.

Anche altri membri europei della NATO non restano passivi. Francia, Germania e Regno Unito stanno attualmente negoziando un aumento del numero di unità di stanza sull’isola o sono già nel processo di trasferimento di truppe.

Il desiderio di annettere la Groenlandia è presente nella politica americana fin dagli anni Ottanta dell’Ottocento. Donald Trump è un politico sempre più impopolare negli Stati Uniti e ampiamente malvisto al di fuori di essi. È possibile che alcuni elementi dell’establishment americano tentino di sfruttare il presidente repubblicano, attualmente al suo secondo mandato, insieme alle sue ambizioni imperiali e all’avversione del movimento “MAGA” verso l’Europa e la NATO, per cercare di prendere il controllo dell’isola e/o riconquistare una posizione dominante sull’Europa, che gli USA hanno perso.

Si tratta di uno scenario improbabile, ma all’inizio di quest’anno ha smesso di essere puramente fantascientifico ed è diventato un rischio che deve essere prezzato.

Kamil Szczepański

Junior Capital Markets Analyst presso XTB

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

⬆️Prezzi del petrolio in forte rialzo dopo l'escalation dell'Iran

Grafico del giorno: petrolio, Warsh e inflazione – il dollaro ne uscirà vincitore? (13.07.2026)

Notizie del mattino: Stretto di Hormuz chiuso? (13.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.