Tesla continua a dividere l’opinione pubblica – c’è chi la considera una protagonista della rivoluzione tecnologica e dell’intelligenza artificiale, e chi invece la vede come una "normale" casa automobilistica con una valutazione eccessiva. Il report sul secondo trimestre 2025, atteso oggi, potrebbe chiarire a quale di queste due categorie appartenga davvero l’azienda. Dopo consegne record nel Q4 2024 e una delusione pesante nel Q1 2025, gli investitori stanno osservando da vicino se Tesla riuscirà a ritrovare slancio oppure se stia cedendo terreno ai rivali cinesi, rischiando di perdere il suo posto nell’élite delle “Magnificent Seven” delle tech USA.

Aspettative per il Q2 2025

-

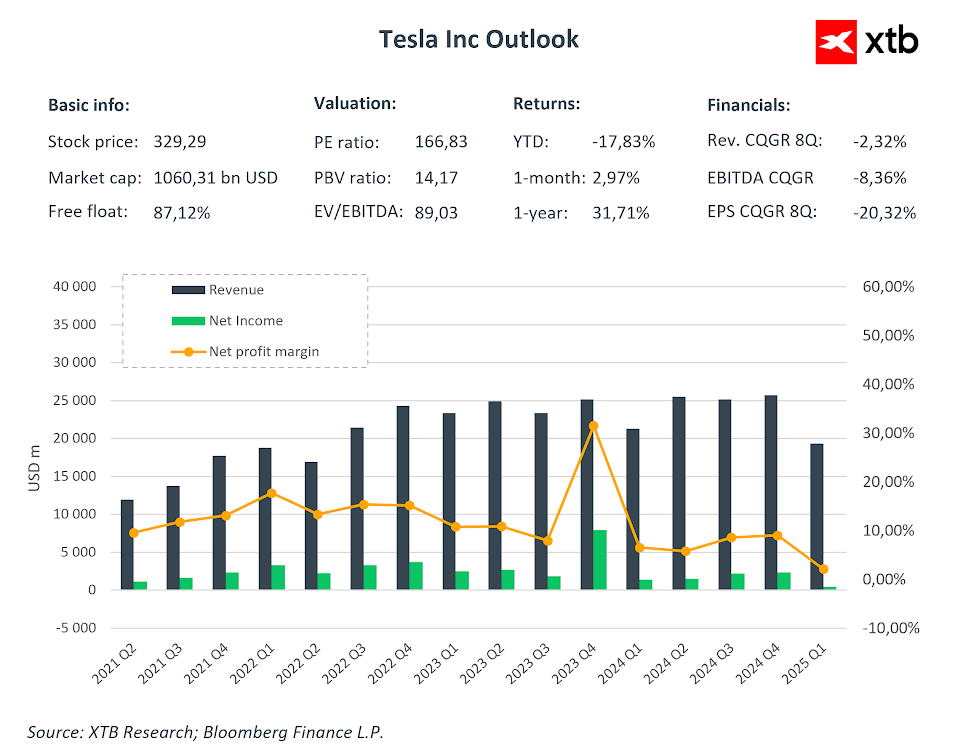

Ricavi e redditività: Il mercato si attende ricavi per circa 22,6 miliardi di dollari, in calo di circa l’11% su base annua, ma in leggero recupero rispetto al trimestre precedente. Il margine lordo consolidato è previsto intorno al 16,5%, con profitti operativi stimati a 1,2 miliardi di dollari – valori simili ai minimi del Q1 2025.

-

Utili per azione (EPS): Il consensus Bloomberg prevede un EPS rettificato di 0,42 dollari, circa il 18% in meno rispetto allo stesso periodo dell’anno scorso.

-

Free Cash Flow e CAPEX: Si prevede un free cash flow di circa 760 milioni di dollari, a fronte di investimenti (CAPEX) superiori ai 2,4 miliardi nel trimestre.

-

Consegne e produzione: Dopo il calo già annunciato del 13% su base annua nelle consegne (384.000 unità), gli analisti valuteranno se l’azienda confermerà l’obiettivo di 1,65 milioni di veicoli nel 2025.

Le vendite record del quarto trimestre 2024 sono state seguite da un senso di disillusione dopo i risultati del primo trimestre 2025. Sebbene si preveda ora un miglioramento rispetto al trimestre precedente, potrebbe non essere sufficiente a convincere pienamente gli investitori.

Fonte: Bloomberg Finance LP, XTB

Le aspettative sugli utili per azione (EPS) del secondo trimestre sono state ridotte costantemente da tempo. Date queste revisioni, spesso i movimenti rialzisti del prezzo non sono giustificati dai fondamentali, ma piuttosto dalla speranza di futuri miglioramenti.

Fonte: Bloomberg Finance LP, XTB

Quali sono le domande che preoccupano gli investitori?

Gli investitori si concentrano principalmente sui progetti futuri, che continuano a posizionare Tesla come un’azienda tecnologica piuttosto che solo un produttore automobilistico. Le domande ricorrenti riguardano la velocità di espansione del servizio robotaxi oltre Austin, la tempistica del lancio del modello di auto “più economica”, la data di uscita della versione completamente autonoma del FSD, la commercializzazione del robot umanoide Optimus e le specifiche difficoltà normative per l’operatività senza conducente.

Con il ritorno di Elon Musk, dopo la sua collaborazione con l’attuale amministrazione governativa, cresce la pressione affinché il fondatore presenti obiettivi concreti e raggiungibili nel breve termine, anziché solo ulteriori promesse mentre i risultati aziendali peggiorano. Sebbene la valutazione di un’azienda tecnologica dipenda spesso dalle prospettive future, Tesla sta deludendo sempre più gli investitori sul fronte dell’esecuzione.

Echi di delusione dopo il primo trimestre 2025

Il primo trimestre ha mostrato un calo del fatturato del 9% su base annua, con un margine operativo sceso al 2,1%. Le consegne sono diminuite di quasi il 14%, un netto contrasto rispetto al record del quarto trimestre 2024. Ciò ha reso evidente agli investitori che l’effetto dei tagli dei prezzi ha dei limiti. Inoltre, Tesla non ha fornito previsioni specifiche per il 2025, aumentando l’incertezza del mercato.

Robotaxi e autonomia – promessa o reale motore di crescita?

Da giugno, una flotta pilota di robotaxi opera ad Austin, anche se ogni corsa richiede ancora un operatore di sicurezza. Musk ha annunciato che il servizio si espanderà in California e Arizona entro “un mese o due”, con centinaia di migliaia di veicoli autonomi previsti sulle strade entro fine 2026.

Nel frattempo, Waymo offre già corse completamente autonome in città come Los Angeles, Phoenix e San Francisco, dimostrando che Tesla non è più l’unico pioniere in questo campo. Questo approccio diverso dei concorrenti suggerisce che Tesla potrebbe non essere il leader del mercato nei prossimi anni, alimentando dubbi sulle sue valutazioni elevate.

Pressione competitiva e rischi normativi

In Cina, la quota di mercato di Tesla nel segmento NEV (New Energy Vehicle) è scesa a meno del 5%, mentre BYD detiene quasi un terzo del mercato. Negli Stati Uniti, General Motors ha venduto un veicolo elettrico ogni tre Tesla nel secondo trimestre, conquistando il 15% del mercato EV, mentre Tesla deteneva l’80% solo quattro anni fa.

Inoltre, i crediti d’imposta federali per l’acquisto di veicoli elettrici – in passato un forte incentivo fino a 7.500$ per veicolo – scadranno a settembre. Contemporaneamente, il programma di penalizzazione per i produttori di auto a combustione interna sta terminando, riducendo le entrate di Tesla derivanti dalla vendita di crediti di emissione.

Il ritorno di Elon Musk può ridare lustro all’azienda?

Musk è nuovamente coinvolto nella gestione quotidiana, ma la sua crescente attività politica e gli altri progetti (xAI, SpaceX, piattaforma X) rischiano di distogliere l’attenzione.

Si sta facendo evidente che il prezzo delle azioni Tesla reagisce più alle dichiarazioni di Musk su robotaxi e robot umanoidi che ai dati finanziari reali. Secondo DataTrek, il 95% del valore di mercato attuale deriva dalla fiducia nelle innovazioni future più che dai flussi di cassa correnti.

Valutazione vs realtà operativa

Tesla scambia attualmente a un multiplo EV/EBITDA di circa 80-90 volte, circa dieci volte superiore alla media del settore. Il rapporto prezzo/utili ha raggiunto valori astronomici di 160-180 volte, mentre Toyota o BYD si scambiano a multipli decisamente più bassi, pur offrendo maggiori volumi o margini più stabili.

Con metriche così elevate, anche un lieve peggioramento dei risultati potrebbe causare una forte compressione della valutazione.

Tesla resterà nel club delle “Magnificent Seven”?

Dall’inizio del 2025, Tesla è l’unica azienda di questo gruppo élite ad aver contribuito negativamente al rendimento totale dell’indice, e la sua capitalizzazione è scesa sotto l’8% del valore complessivo del “Mag7”.

Se i risultati odierni deluderanno nuovamente e Musk non presenterà un piano credibile per la commercializzazione dei progetti AI, Tesla potrebbe perdere il suo posto a favore di un’azienda con fondamentali più prevedibili. In alternativa, il gruppo “Magnificent Seven” potrebbe diventare un “Magnificent Six”, vista la mancanza di supporto attuale all’interno dell’amministrazione.

Cosa pensa il mercato dell’azienda?

Recentemente, importanti analisti hanno rivisto al ribasso i target price di Tesla. Ad esempio, Goldman Sachs ha ridotto il target da 390$ a 285$, riflettendo le crescenti preoccupazioni sul breve termine.

L’obiettivo a 12 mesi per l’azienda, basato su tutte le raccomandazioni, è leggermente inferiore ai 300 dollari per azione. Tuttavia, secondo valutazioni comparative rispetto ad altri produttori automobilistici, il prezzo obiettivo potrebbe essere fissato anche a un terzo dell’attuale quotazione.

Fonte: Bloomberg Finance LP

Sintesi

Tra poche ore scopriremo se Tesla sarà in grado di dimostrare di essere ancora una protagonista della rivoluzione tecnologica, oppure se si sta effettivamente trasformando in un “comune” produttore di auto elettriche con una valutazione troppo elevata.

In assenza di un progresso deciso in termini di redditività e di scalabilità del progetto robotaxi, il secondo trimestre potrebbe solo accentuare il divario tra la narrazione dell’azienda e la sua realtà finanziaria.

Naturalmente, è importante ricordare che Elon Musk resta uno dei più grandi visionari del XXI secolo, e quindi è prematuro escludere definitivamente Tesla dal novero delle aziende di riferimento. Tuttavia, i fondamentali e la realtà operativa appaiono sempre più deboli: solo una presa di posizione forte da parte del CEO o una sorpresa positiva nei dati potrà invertire il destino del titolo.

Il prezzo delle azioni si trova vicino a un livello di resistenza importante, associato a una linea di tendenza ribassista. Vale la pena notare che, dopo un rimbalzo avvenuto ad aprile, il trend rialzista si è concluso alla fine di maggio. Attualmente si osservano massimi decrescenti, anche se non si registrano nuovi minimi decrescenti.

Ci troviamo di fronte a due formazioni triangolari – una più piccola e una più ampia. Teoricamente, una rottura al ribasso dalla formazione minore potrebbe spingere il titolo a testare il limite inferiore della formazione più grande, intorno ai 200 dollari per azione. Al contrario, una rottura al rialzo potrebbe dare inizio a un nuovo trend positivo, ma ciò richiederebbe una dichiarazione forte da parte di Musk riguardo al futuro dell’azienda.

Attualmente, la resistenza chiave si trova intorno ai 360 dollari.

Fonte: xStation5

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.