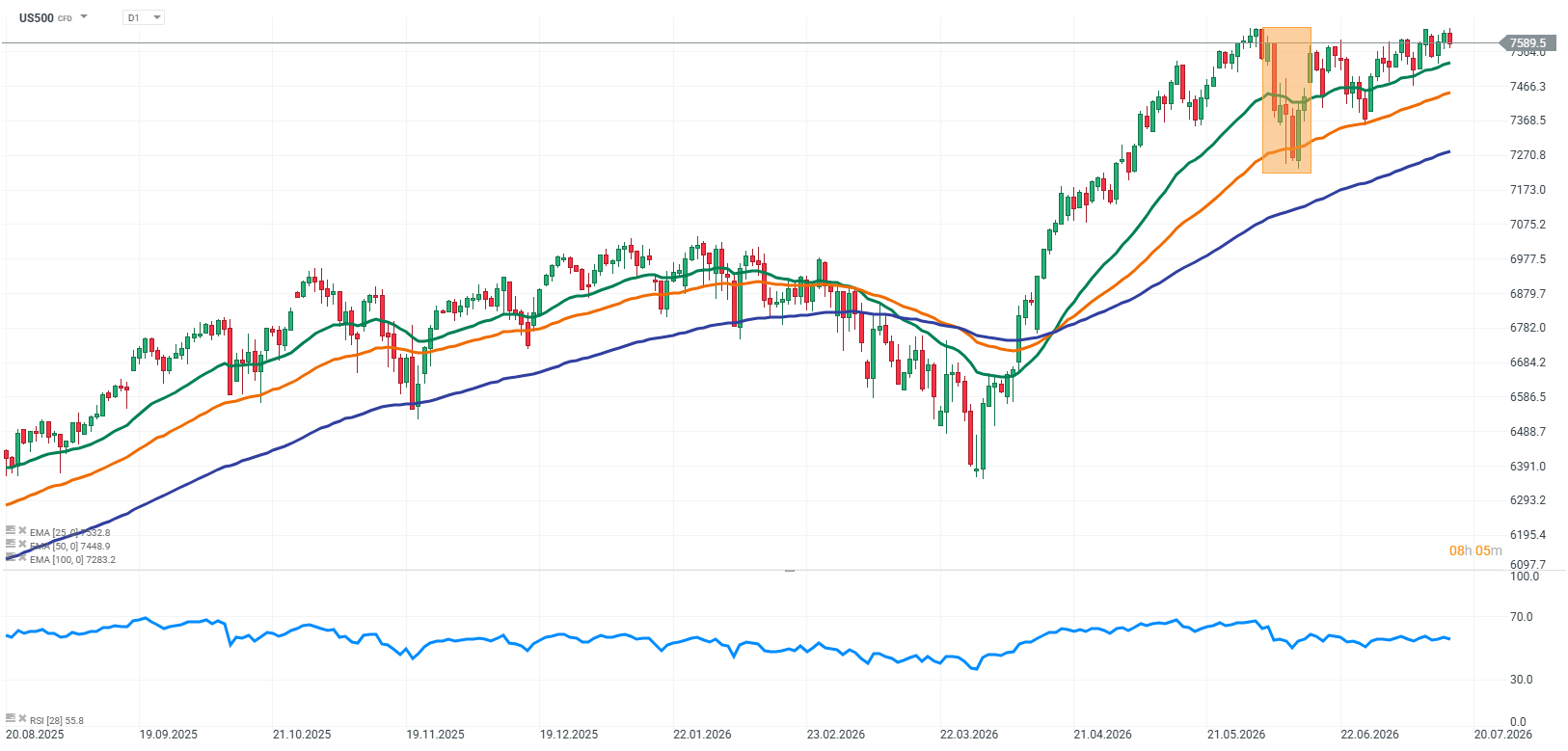

Wall Street resta sotto pressione nella seduta odierna, con i principali indici che scambiano sotto i rispettivi livelli di riferimento. Il Dow Jones rappresenta l'unica eccezione, riuscendo a mantenere un lieve guadagno simbolico, mentre il resto del mercato azionario continua a essere penalizzato dalle vendite. Gli investitori mantengono un atteggiamento prudente, valutando le prossime mosse della Federal Reserve, i rischi geopolitici e l'andamento del settore tecnologico, che negli ultimi mesi è stato uno dei principali motori del rialzo dei mercati.

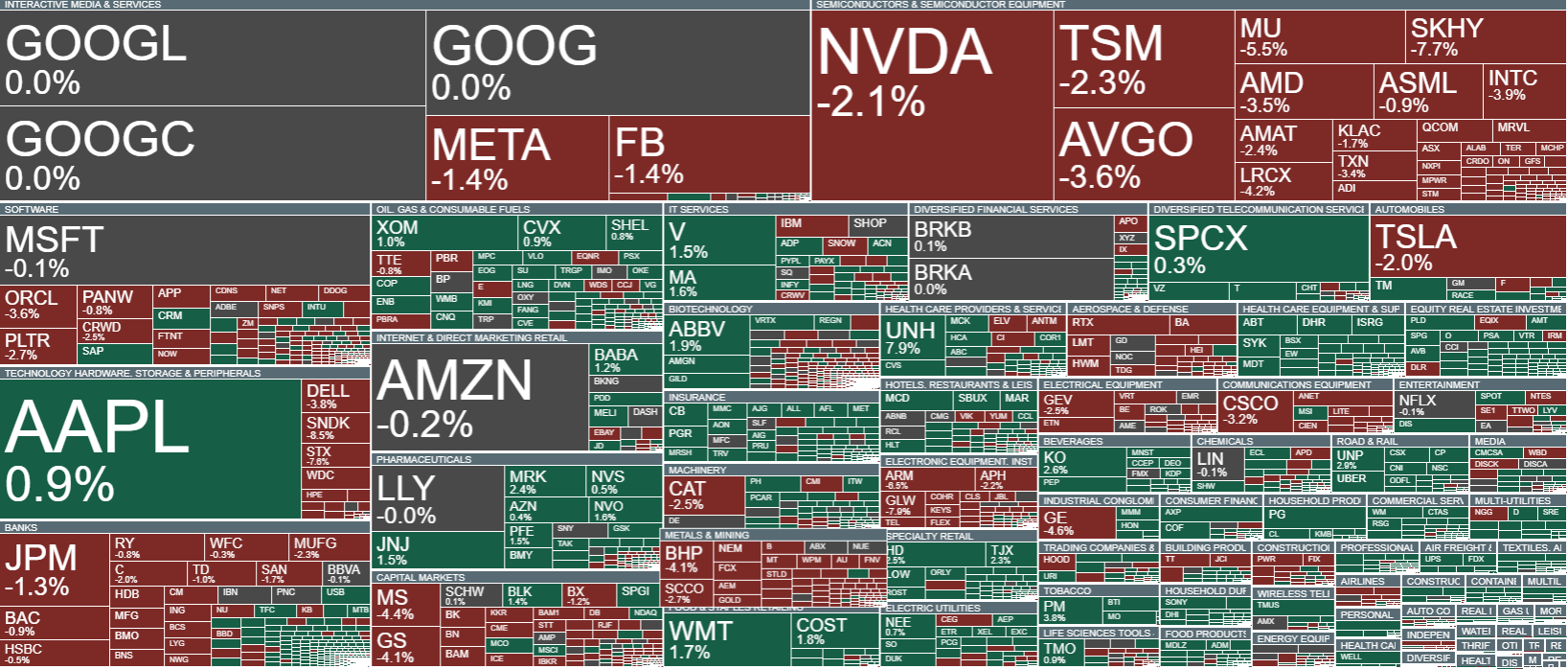

Il principale fattore di debolezza della giornata è rappresentato dalle società legate ai semiconduttori. Il comparto dei chip, tra i maggiori beneficiari del rally alimentato dall'intelligenza artificiale, è tornato sotto pressione a causa delle prese di profitto. Gli investitori stanno infatti iniziando a chiedersi se le attuali valutazioni dei produttori di semiconduttori siano ancora giustificate dalle aspettative di crescita estremamente ottimistiche che circondano il settore. La debolezza dei produttori di chip per la memoria e, più in generale, dell'intero comparto tecnologico suggerisce che il mercato stia guardando oltre gli utili attuali, concentrandosi sempre di più sulle prospettive di crescita future.

La direzione di Wall Street continua inoltre a essere influenzata dalle aspettative sulla politica monetaria statunitense. I dati macroeconomici pubblicati di recente hanno in parte attenuato i timori di una politica restrittiva della Fed destinata a protrarsi a lungo, ma gli investitori restano focalizzati sui prossimi dati sull'inflazione e su ulteriori indicazioni riguardo allo stato di salute dell'economia americana.

In questo contesto, gli ultimi dati macroeconomici hanno attirato particolare attenzione. Le nuove richieste settimanali di sussidio di disoccupazione sono risultate inferiori alle attese, confermando la solidità del mercato del lavoro statunitense e indicando che l'economia continua a poggiare su basi robuste.

Allo stesso tempo, le vendite al dettaglio si sono mantenute stabili, registrando un dato in linea con le previsioni. Ciò suggerisce che la spesa dei consumatori continua a crescere a un ritmo moderato, senza evidenti segnali di un rallentamento significativo della domanda. La combinazione di un mercato del lavoro resiliente e di consumi stabili offre alla Federal Reserve un maggiore margine per procedere con cautela nelle decisioni di politica monetaria, riducendo al tempo stesso la probabilità di rapidi tagli dei tassi d'interesse.

Anche le tensioni geopolitiche continuano a rappresentare una fonte di incertezza, influenzando il sentiment degli investitori sui mercati finanziari globali. Sebbene al momento il mercato non stia scontando uno scenario di forte escalation, il persistere di tali rischi limita il potenziale di un rimbalzo più deciso degli asset più rischiosi.

La seduta odierna conferma che l'interesse verso il settore tecnologico rimane elevato, ma anche che le aspettative nei confronti delle aziende legate all'intelligenza artificiale e ai semiconduttori sono diventate sempre più impegnative. I mercati si interrogano sempre di più se le attuali valutazioni riflettano già pienamente le ambiziose prospettive di crescita del comparto.

Le prossime sedute chiariranno se la recente debolezza dei produttori di semiconduttori rappresenti soltanto una fisiologica correzione dopo i forti rialzi dei mesi precedenti oppure l'inizio di una fase di raffreddamento più ampia in uno dei comparti più importanti del mercato azionario statunitense.

Fonte: xStation5

I future sull'S&P 500 (US500) restano sotto pressione nella seduta odierna, con la debolezza del settore dei semiconduttori che rappresenta il principale fattore di freno per il mercato. Le società attive nella produzione di chip sono nuovamente oggetto di vendite, penalizzando l'intero comparto tecnologico. Gli investitori stanno prendendo profitto dopo i forti rialzi alimentati dal boom dell'intelligenza artificiale, prestando al contempo sempre maggiore attenzione alle valutazioni elevate e alle aspettative di ulteriore crescita del settore. La pressione attuale sui produttori di semiconduttori evidenzia come il mercato stia diventando più selettivo nei confronti delle aziende le cui valutazioni dipendono in larga misura dal potenziale futuro dell'IA.

Fonte: xStation5

Company News

Taiwan Semiconductor Manufacturing (TSM.US) ha pubblicato risultati del secondo trimestre superiori alle attese del mercato e ha fornito una guidance ottimistica per i prossimi mesi. La società ha evidenziato come il principale motore della crescita continui a essere la crescente domanda di chip avanzati destinati alle applicazioni di intelligenza artificiale, mentre la rapida espansione della produzione basata sulla nuova tecnologia a 2 nanometri (2 nm) dovrebbe offrire un ulteriore sostegno. TSMC prevede ricavi per il terzo trimestre compresi tra 44,6 e 45,8 miliardi di dollari, superiori alle precedenti stime del mercato. Nonostante le prospettive favorevoli, il titolo rimane sotto pressione. La reazione del mercato dimostra che le aspettative nei confronti del settore dei semiconduttori sono attualmente estremamente elevate e che persino risultati solidi non sono sempre sufficienti a sostenere il sentiment dopo i forti rialzi registrati dalle società legate all'intelligenza artificiale.

UnitedHealth Group (UNH.US) ha riportato risultati migliori delle aspettative, con gli investitori che hanno accolto positivamente il miglioramento della redditività e l'efficace controllo dei costi sanitari. La società ha inoltre rivisto al rialzo la guidance per l'intero esercizio, indicando ulteriori miglioramenti operativi e una stabilizzazione dei margini. La reazione positiva del mercato suggerisce che gli investitori apprezzano gli sforzi dell'azienda nel contenimento delle spese e nel rafforzamento della performance finanziaria dopo un periodo caratterizzato da forti pressioni sui costi.

Nvidia (NVDA.US) ha annunciato una partnership con la società giapponese Noetra per sviluppare un'infrastruttura avanzata di intelligenza artificiale basata sulla nuova architettura Rubin. Il progetto dovrebbe impiegare circa 27.500 processori per supportare lo sviluppo di soluzioni di IA nazionali, applicazioni robotiche e sistemi di calcolo avanzati. Per Nvidia, questa collaborazione rappresenta un'ulteriore conferma della forte domanda globale per i chip di fascia alta destinati ai data center.

Netflix (NFLX.US) resta al centro dell'attenzione in vista della pubblicazione dei risultati del secondo trimestre. Il mercato seguirà non solo i dati finanziari, ma anche l'andamento del coinvolgimento degli utenti, lo sviluppo del business pubblicitario e i piani della società per l'adozione dell'intelligenza artificiale. Le attese indicano un utile per azione (EPS) di 0,79 dollari e ricavi pari a 12,58 miliardi di dollari. Tuttavia, per la valutazione del titolo saranno ancora più importanti i commenti del management sulle prospettive di crescita, sull'efficacia del modello pubblicitario e sulle modalità con cui l'azienda intende sfruttare le nuove tecnologie per migliorare efficienza e competitività.

Abbott (ABT.US) ha pubblicato risultati accolti positivamente dal mercato, con il titolo in rialzo dopo la diffusione della trimestrale. Gli investitori hanno apprezzato in particolare il miglioramento della performance operativa e la decisione della società di aumentare le previsioni sull'utile per azione rettificato (Adjusted EPS) per il 2026, portandole in un intervallo compreso tra 5,45 e 5,60 dollari.

Il petrolio torna sopra gli 80 dollari al barile 🔼

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.