I principali indici di Wall Street sono in rialzo dopo che i dati sull’inflazione statunitense, risultati inferiori alle attese, hanno attenuato i timori di un nuovo rialzo dei tassi da parte della Federal Reserve nel breve termine. Il Dow Jones Industrial Average guadagna lo 0,2%, sostenuto dai forti rialzi di Goldman Sachs, ma frenato dal brusco crollo di IBM. L’avanzata del mercato resta comunque limitata dall’impennata dei prezzi del petrolio e dalle pesanti perdite del settore software, dove IBM cede circa il 25% dopo aver avvertito di una domanda più debole per le proprie attività software e infrastrutturali, registrando il peggior calo giornaliero dal 1987.

Gli investitori stanno ora valutando se un’inflazione più contenuta sarà sufficiente a sostenere il rally dei mercati, nonostante l’aumento dei rischi geopolitici, il rialzo dei prezzi dell’energia e una stagione delle trimestrali caratterizzata da risultati contrastanti.

- L'indice dei prezzi al consumo (CPI) di giugno è diminuito dello 0,4% su base mensile, contro un calo dello 0,2% previsto dal consenso, mentre l'inflazione annua è rallentata al 3,5%, ben al di sotto delle attese del mercato (3,8%).

- La probabilità di un rialzo dei tassi nella riunione di luglio della Fed è scesa al 17%, rispetto al 42% del giorno precedente, offrendo un sostegno di breve periodo al sentiment dei mercati azionari.

- I mercati continuano tuttavia a scontare una probabilità del 63% di un rialzo dei tassi a settembre, segno che gli investitori non ritengono ancora conclusa la fase restrittiva della Federal Reserve.

- I rendimenti dei Treasury hanno recuperato dai minimi intraday, mentre l'attenzione degli investitori si è spostata dai dati sull'inflazione all'aumento dei prezzi del petrolio e ai prossimi interventi del presidente della Fed, Kevin Warsh.

- I titoli dei semiconduttori stanno registrando un deciso rimbalzo, con l'ETF VanEck Semiconductor (SMH) in rialzo di oltre il 2%. Anche Applied Materials, Lam Research, Teradyne e Micron mettono a segno solidi guadagni.

- Il petrolio WTI è salito oltre gli 80 dollari al barile, mentre il Brent ha superato gli 86 dollari, dopo che il presidente Donald Trump ha annunciato l'intenzione di ripristinare il blocco delle spedizioni iraniane attraverso lo Stretto di Hormuz.

- IBM perde circa il 24%, dopo aver avvertito che gli utili del secondo trimestre saranno inferiori alle attese a causa della debole domanda nei segmenti software e infrastrutture.

- L'indice NFIB sull'ottimismo delle piccole imprese è aumentato per il secondo mese consecutivo, superando nettamente le previsioni e indicando un miglioramento delle condizioni economiche per le piccole imprese e per l'economia statunitense nel suo complesso.

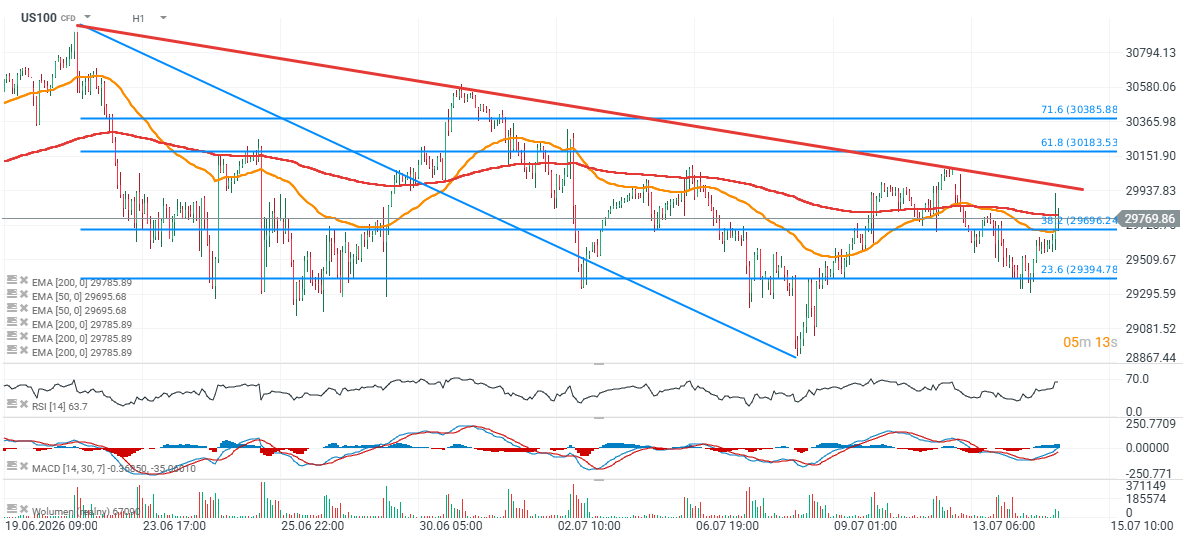

Grafico US100 (timeframe H1)

Il contratto future sul Nasdaq 100 registra oggi un moderato rialzo, ma ha restituito gran parte dei guadagni messi a segno dopo la pubblicazione del dato sul CPI alle 14:30.

La principale area di resistenza si colloca tra 29.900 e 30.000 punti, mentre un importante livello di supporto si trova in prossimità dei 29.400 punti, dove le recenti reazioni dei prezzi coincidono con il ritracciamento di Fibonacci del 23,6% dell'ultimo impulso ribassista.

Fonte: xStation5

Fonte: xStation5

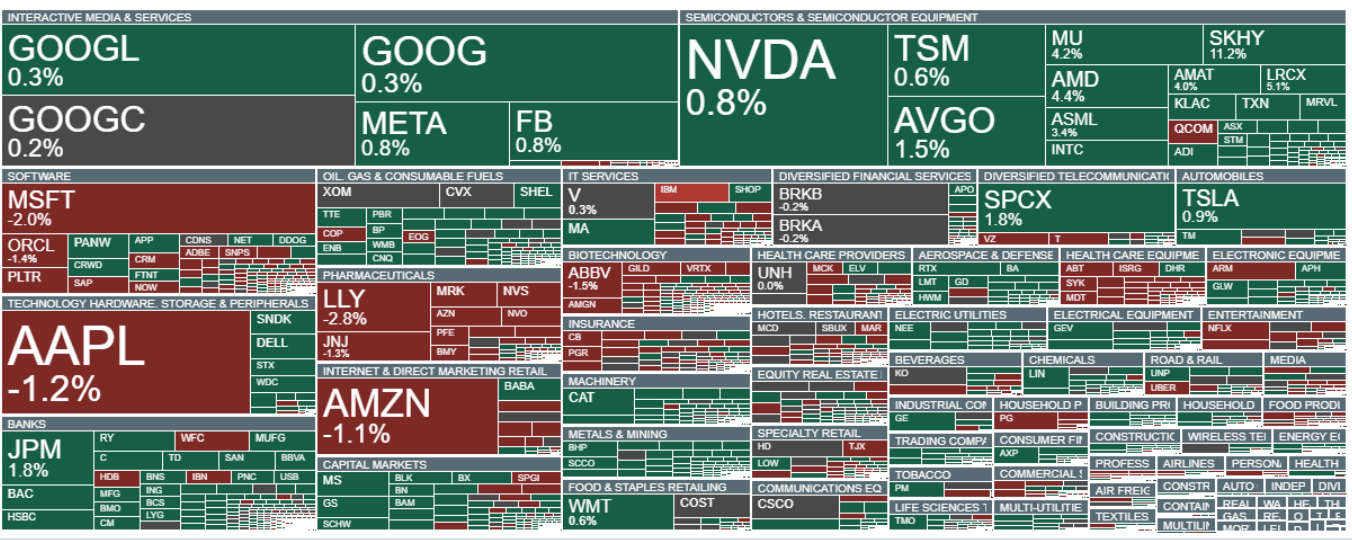

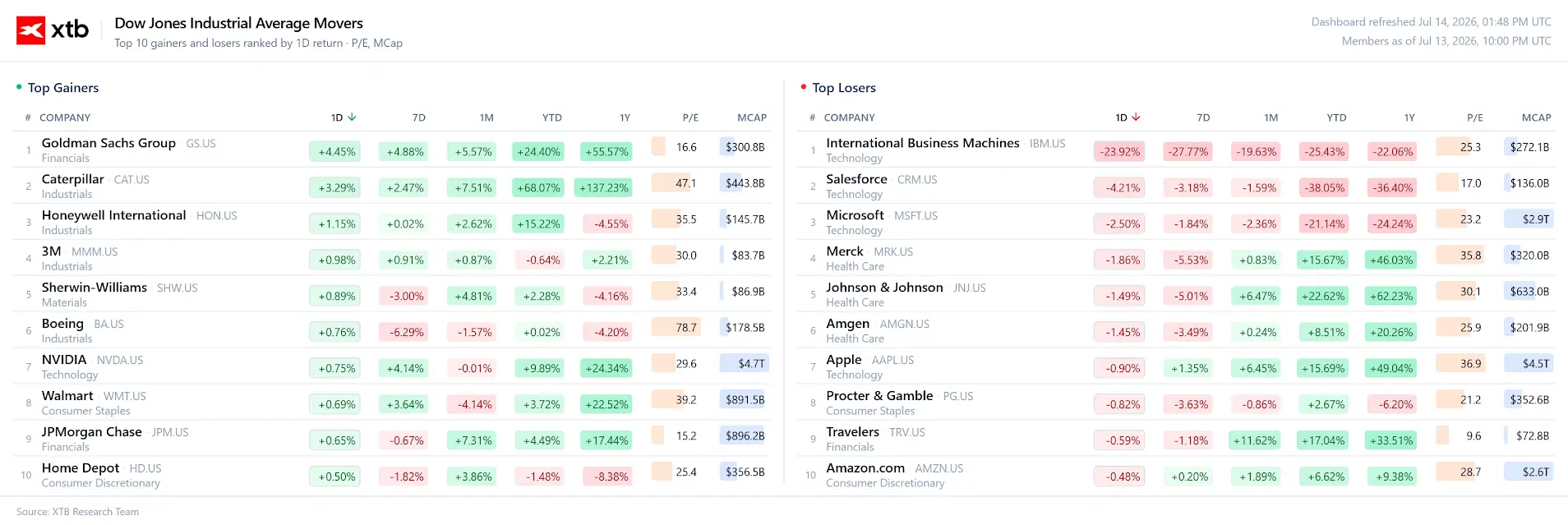

Goldman Sachs, Caterpillar e Honeywell sono tra i migliori titoli della giornata, mentre i ribassi più marcati si concentrano nel settore software, con IBM, Salesforce e Microsoft tra i peggiori performer, insieme al colosso farmaceutico Merck.

Fonte: TEam di ricerca di XTB

IBM (IBM.US)

Le azioni di IBM perdono quasi il 25% dopo che la società ha pubblicato i risultati preliminari del secondo trimestre e ha rivisto al ribasso le previsioni su ricavi e redditività.

Se le perdite dovessero essere confermate fino alla chiusura delle contrattazioni, si tratterebbe del peggior ribasso giornaliero del titolo dal Black Monday del 19 ottobre 1987, quando IBM perse il 23,7%. Sarebbe inoltre il maggiore calo giornaliero nella storia della società, considerando i dati disponibili dal 1972.

IBM ha dichiarato che molti clienti aziendali stanno riducendo la spesa per software e servizi IT, destinando invece una quota crescente dei propri budget agli investimenti in infrastrutture per l'intelligenza artificiale.

JPMorgan Chase (JPM.US)

JPMorgan ha pubblicato risultati trimestrali superiori alle aspettative di Wall Street.

La banca ha registrato un utile per azione (EPS) rettificato di 6,14 dollari, con ricavi pari a 58,02 miliardi di dollari, rispetto alle stime degli analisti di 5,85 dollari per azione e 50,19 miliardi di dollari di ricavi.

Circa trenta minuti dopo l'apertura di Wall Street, il titolo guadagna quasi l'1,5%.

Goldman Sachs (GS.US)

Le azioni di Goldman Sachs salgono di oltre il 5% dopo la pubblicazione di risultati del secondo trimestre nettamente superiori alle attese.

La banca ha registrato un utile per azione di 20,98 dollari, ben oltre il consenso di 14,48 dollari, mentre i ricavi hanno raggiunto 20,34 miliardi di dollari, superando ampiamente le aspettative di 16,13 miliardi.

I risultati stanno sostenendo l'intero settore finanziario e rappresentano una delle sorprese positive più significative dell'attuale stagione delle trimestrali.

Citigroup (C.US)

Anche Citigroup ha pubblicato risultati trimestrali migliori delle attese.

La banca ha riportato un utile di 3,15 dollari per azione su ricavi pari a 24,77 miliardi di dollari, rispetto al consenso di 2,74 dollari per azione e 23,74 miliardi di dollari di ricavi.

Nonostante il superamento delle stime, il titolo perde circa il 2%, probabilmente per prese di profitto o perché il mercato aveva aspettative già molto elevate prima della pubblicazione dei risultati.

Bank of America (BAC.US)

Anche Bank of America ha superato le aspettative degli analisti.

La banca ha riportato un utile per azione di 1,21 dollari, superiore al consenso di 1,13 dollari, mentre i ricavi si sono attestati a 31,7 miliardi di dollari, oltre le attese di 30,72 miliardi.

Wells Fargo (WFC.US)

Wells Fargo ha registrato risultati trimestrali migliori del previsto, con un utile per azione di 2,00 dollari e ricavi pari a 22,62 miliardi di dollari.

Gli analisti si aspettavano 1,72 dollari per azione e 21,84 miliardi di dollari di ricavi.

Nonostante i risultati superiori alle attese, il titolo perde circa l'1%.

Merck (MRK.US)

Merck & Co. rimane sotto i riflettori dopo che BMO Capital ha aumentato il target price del titolo a 142 dollari, dai precedenti 135 dollari, confermando il giudizio Outperform.

La revisione al rialzo è motivata da un'adozione superiore alle attese di Keytruda Qlex, la versione sottocutanea della celebre terapia oncologica dell'azienda.

BMO prevede vendite nel secondo trimestre pari a 363 milioni di dollari, rispetto al consenso di mercato di 334 milioni.

Secondo la banca d'investimento, il principale catalizzatore è stata l'introduzione di un codice J permanente negli Stati Uniti, che semplifica il processo di rimborso per i medici e dovrebbe accelerare l'adozione del farmaco nel sistema sanitario statunitense.

Sebbene alcuni ospedali non abbiano ancora integrato il trattamento nei propri sistemi di cartelle cliniche elettroniche, BMO ritiene che la diffusione negli Stati Uniti continuerà a superare le attuali aspettative del mercato.

Merck ha inoltre ricevuto notizie positive sul fronte regolamentare.

La Food and Drug Administration (FDA) ha ampliato l'indicazione del vaccino Capvaxive, includendo anche bambini e adolescenti a elevato rischio di malattia pneumococcica. Inoltre, l'azienda ha migliorato l'accesso alla terapia contro l'HIV IDVYNSO attraverso i programmi di assistenza sanitaria dei singoli Stati americani.

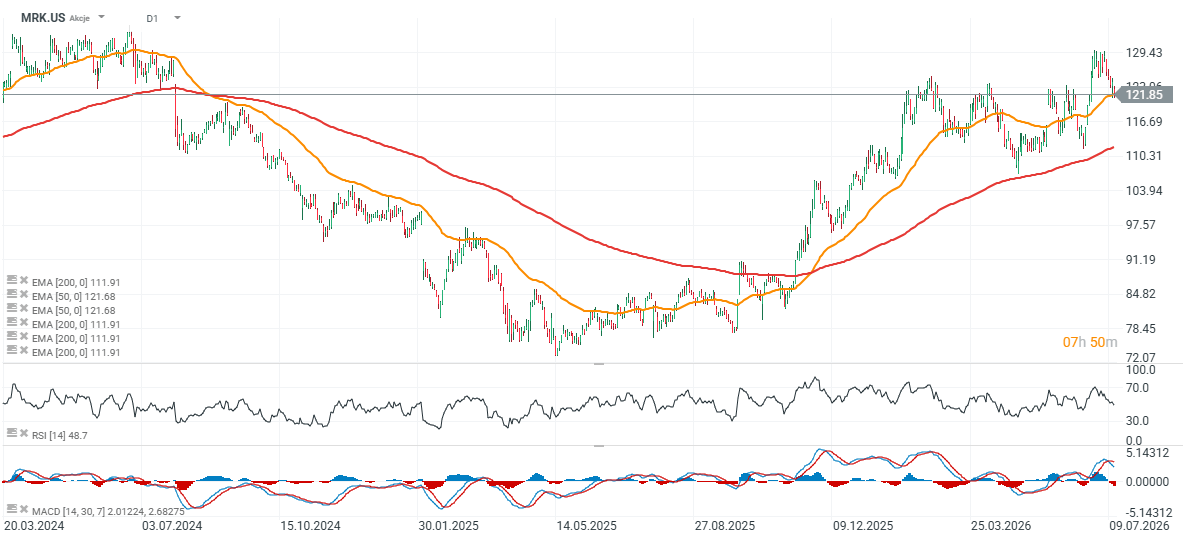

Azioni Merck (MRK.US)

Le azioni Merck sono tornate a testare la media mobile esponenziale a 50 giorni (EMA 50), rappresentata dalla linea arancione, e attualmente quotano circa il 15% al di sotto del prezzo obiettivo di 142 dollari indicato da BMO Capital.

Fonte: xStation5

Attesa per SpaceX

Palantir eccezionale come sempre

Anteprima SpaceX: è il momento di capire quanta parte della sua valutazione si basi sul business e quanta sulle prospettive future

PMI dell'Eurozona: la ripresa dell'industria tedesca cela una stagnazione di fondo 🇪🇺

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.