L'ultima seduta del secondo trimestre del 2026 si apre all'insegna della calma e del consolidamento a Wall Street. I futures sui principali indici statunitensi si muovono infatti in prossimità dei livelli di chiusura della prima seduta della settimana. Sebbene negli ultimi tempi si sia parlato soprattutto di correzioni e vendite, il trimestre si avvia comunque a concludersi come uno dei migliori degli ultimi anni.

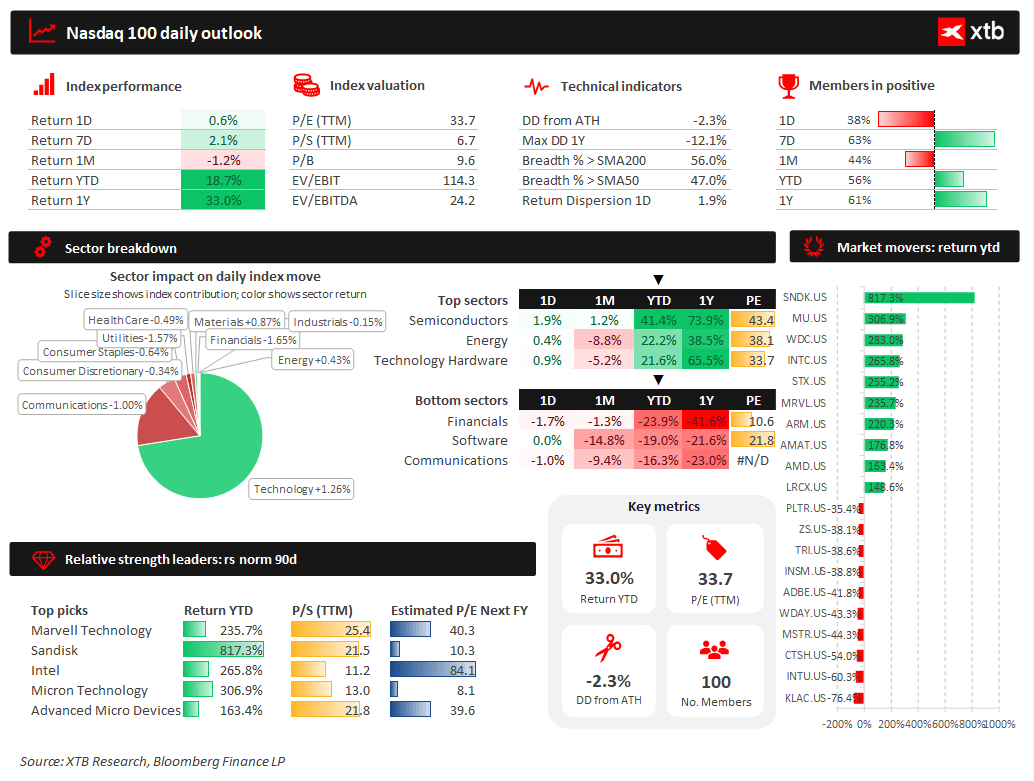

Nel trimestre, il rendimento si attesta intorno al +25%, mentre dall’inizio dell’anno si registra un aumento di circa il +18%. I settori con le performance migliori sono stati senza dubbio semiconduttori, energia e hardware.

Fonte: Bloomberg Finance LP, XTB

Oggi sono stati pubblicati dati chiave sull’economia americana: l’indice di fiducia dei consumatori e il report JOLTS.

Il primo, che misura il livello di ottimismo degli americani riguardo all’economia e alle proprie finanze personali, è salito a giugno a 91,2 punti, risultando però inferiore alle attese di mercato, pari a 94,4 punti.

Il report JOLTS, che misura la liquidità del mercato del lavoro in base al numero di offerte di lavoro e licenziamenti, ha invece sorpreso al rialzo: a maggio le posizioni vacanti sono salite a 7,594 milioni, contro attese di 7,296 milioni, confermando la solidità del mercato del lavoro statunitense.

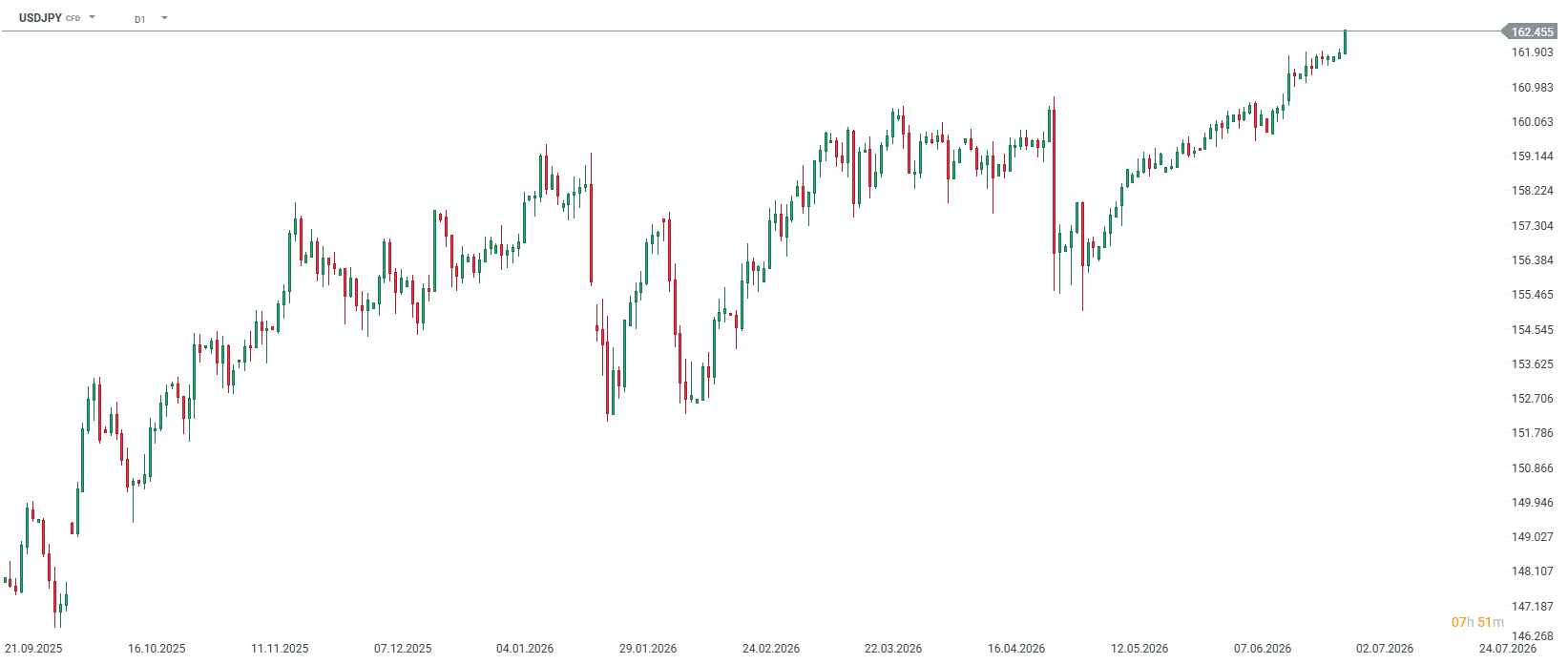

Al di fuori dei dati macroeconomici, è importante osservare il rafforzamento del dollaro USA, in particolare contro lo yen giapponese, che ha raggiunto il livello di debolezza più elevato dal 1986. La coppia USD/JPY ha toccato quota 162,4.

Chiusura spettacolare del trimestre e rotazione sugli indici Russell

I mercati azionari statunitensi si preparano a chiudere una prima metà dell’anno estremamente positiva, principalmente grazie a un rimbalzo spettacolare nel secondo trimestre.

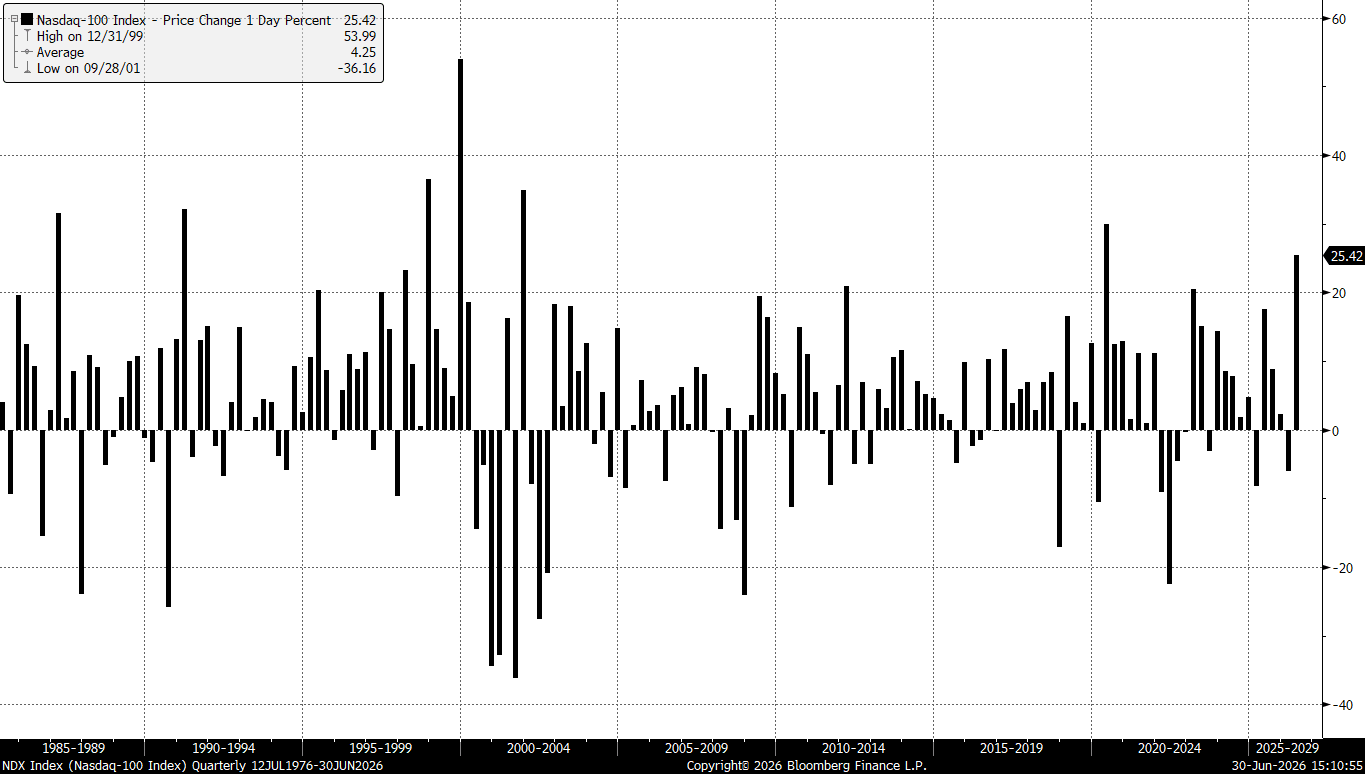

Il principale indice di mercato, lo S&P 500, è salito di circa il 14% dall’inizio di aprile, registrando la migliore performance trimestrale degli ultimi sei anni. Il Nasdaq 100 ha guadagnato oltre il 25%, segnando anch’esso il miglior risultato dal secondo trimestre del 2020. Escludendo il rimbalzo post-pandemia, si tratta della migliore performance trimestrale dal 2001.

Il Nasdaq 100 registra un rimbalzo eccezionale nel secondo trimestre del 2026.

Fonte: Bloomberg Finance LP

Il principale motore della crescita rimane invariabilmente il boom degli investimenti legati all’intelligenza artificiale (AI). Allo stesso tempo, si continua a osservare debolezza nel comparto software.

Secondo le stime di Bloomberg Intelligence, solo 44 società direttamente collegate alla tecnologia AI dovrebbero rappresentare quasi il 60% dell’intera crescita degli utili dello S&P 500 nell’anno solare 2026, con una crescita superiore al 40%, quasi tre volte più rapida rispetto al resto del mercato.

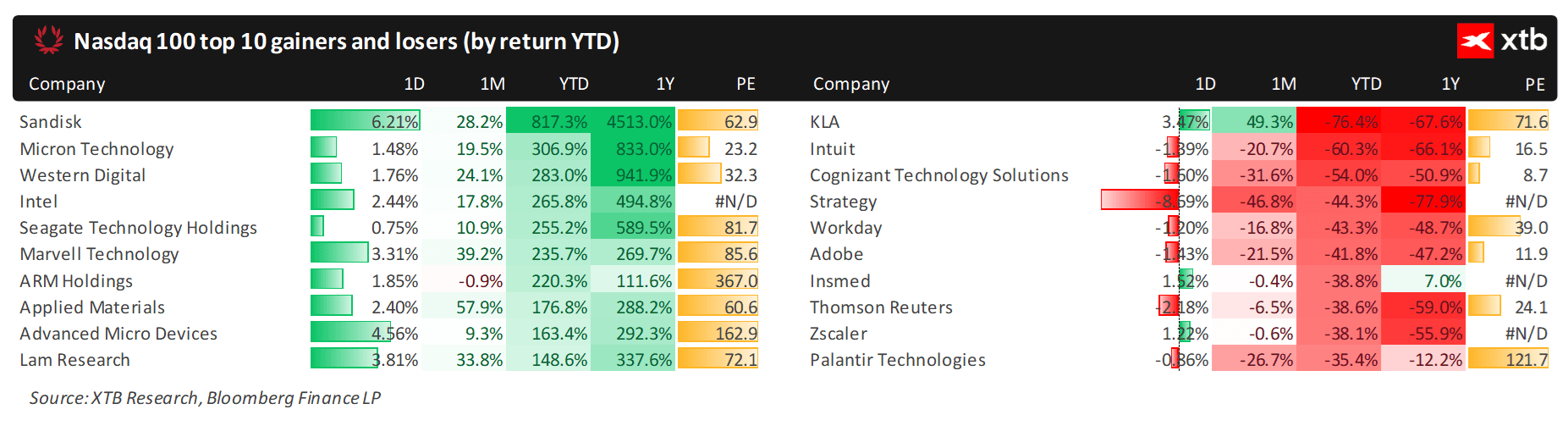

Dall’inizio dell’anno, le società hardware hanno registrato performance eccellenti, tra cui Sandisk, Micron, Western Digital, Intel, Seagate, Marvell, Arm, Applied Materials, AMD e Lam Research. Tutte queste aziende operano, in misura diversa, nel settore dei semiconduttori e dei chip.

Dall’altro lato, troviamo società come Workday, Adobe e Thomson Reuters, che stanno invece rimanendo indietro rispetto alla rivoluzione dell’intelligenza artificiale.

Fonte: Bloomberg Finance LP, XTB

La seduta odierna si apre in modo piuttosto tranquillo, vicino ai livelli di chiusura di lunedì:

- US500 (futures S&P 500) +0,15% nei primi 20 minuti di contrattazione

- US100 (futures Nasdaq 100) +0,75%

- US30 -0,07%

- US2000 -0,15%

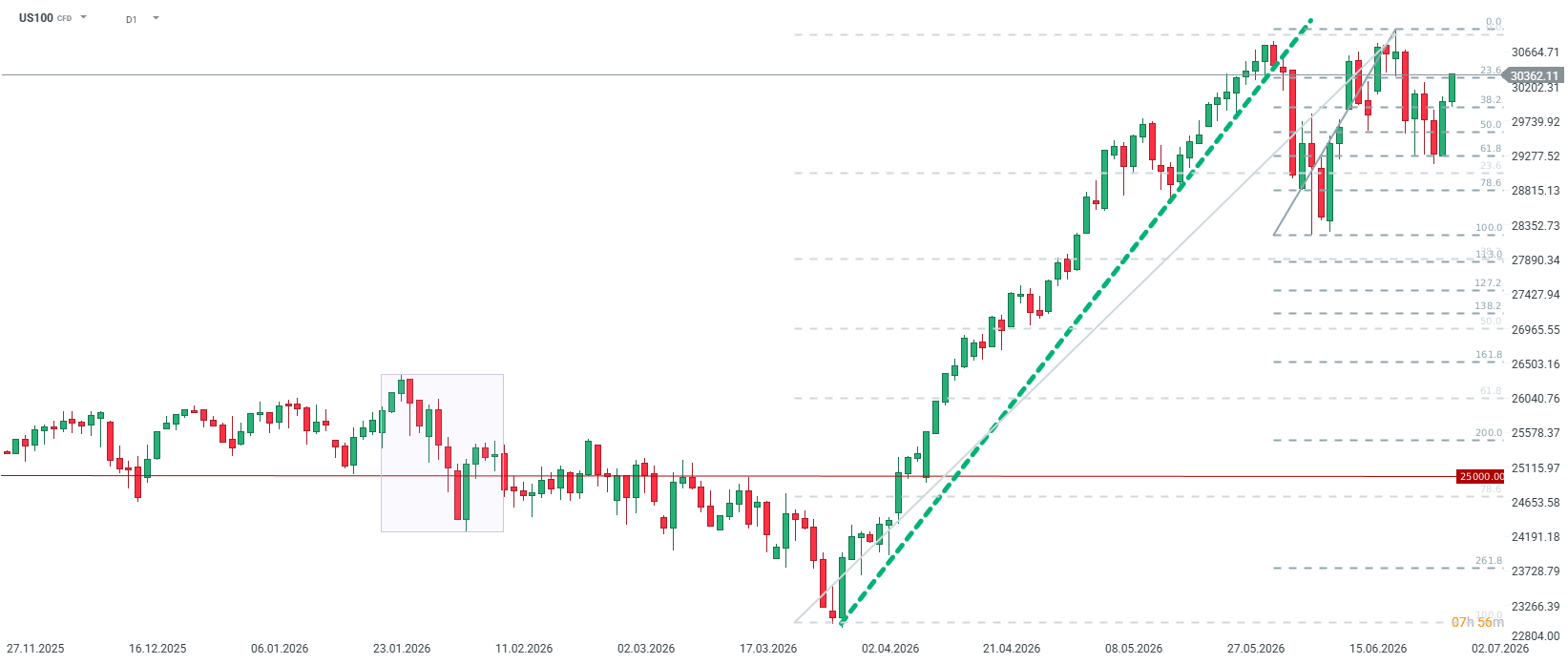

Analisi tecnica: US100

L’indice cash Nasdaq 100 inizia la seduta odierna con un guadagno superiore al +25%, sovraperformando la media trimestrale dagli anni ’80, pari a circa 4,25%.

Dal punto di vista dell’analisi tecnica, una candela trimestrale verde così ampia e verticale — la più forte dal rimbalzo post-pandemia e dall’era dot-com — segnala chiaramente condizioni di ipercomprato strutturale nel medio e lungo periodo.

L’indice di forza relativa (RSI) di molte componenti si sta avvicinando a livelli estremi. Tuttavia, finché la crescita degli utili guidata dai leader della rivoluzione AI continuerà a sostenere le valutazioni, il trend di fondo resta fortemente rialzista. In questo contesto, eventuali fasi di consolidamento o correzione locale (come il ritracciamento di Bitcoin o la fase di consolidamento di Microsoft) vengono ancora interpretate dal mercato come opportunità di accumulo.

L’US100 continua il rimbalzo della seduta precedente e supera la soglia dei 30.000 punti. Il superamento dei 30.300 punti, livello associato al ritracciamento del 23,6% dell’ultimo impulso rialzista, potrebbe rappresentare un preludio a un ritorno verso i massimi storici, situati leggermente sotto quota 31.000 punti.

Informazioni chiave dal fronte corporate

Big Tech (Magnificent Seven): si osserva un sentiment misto tra i principali titoli a mega capitalizzazione all’apertura della seduta. Nvidia (NVDA) guadagna l’1,4%, Alphabet (GOOGL) perde lo 0,6% — dopo essere stata inizialmente in rialzo dello 0,5% — mentre Microsoft (MSFT) sale dello 0,9%, pur avviandosi verso la chiusura del suo peggior mese da dicembre 2000.

Tesla (TSLA) ha perso fino all’1,5% in apertura, ma al momento gran parte della discesa è stata riassorbita. Amazon (AMZN) arretra dello 0,4%.

Il sentiment sul settore dei semiconduttori è stato temporaneamente appesantito da notizie provenienti da Taiwan, dove le autorità hanno effettuato controlli negli uffici di Super Micro Computer nell’ambito di un’indagine su presunto contrabbando di chip Nvidia verso la Cina.

Movimenti rilevanti sui singoli titoli

- AeroVironment (AVAV): il titolo del produttore di droni e sistemi di difesa è balzato di oltre il 20% (con un picco del +36%) dopo risultati trimestrali superiori alle attese e una guidance 2027 sopra il consensus.

- Enphase Energy (ENPH) & SolarEdge (SEDG): forti rialzi rispettivamente del +2,5% e +5,7% dopo indiscrezioni su un possibile divieto FCC all’importazione di inverter esteri negli USA.

- Concentrix (CNXC): crolla del 20% dopo una forte revisione al ribasso delle previsioni annuali.

- Air Products (APD): +8,8% nonostante l’abbandono del progetto Louisiana Clean Energy Complex e una svalutazione fino a 2,9 miliardi di dollari; il mercato premia la riduzione del rischio di capitale.

- Comcast (CMCSA): +0,8% dopo una fase iniziale sopra il +2%; gli analisti restano positivi sullo spin-off di NBCUniversal e Sky. Deutsche Bank ha inoltre alzato il rating a “Buy” con target price a 32$.

- MicroStrategy (MSTR): -7,5% in scia al calo di Bitcoin sotto i 60.000 dollari e a revisioni negative degli analisti, legate al cambio di modello di finanziamento e alla crescente esposizione a vendite di token.

US OPEN: Wall Street col fiato sospeso in attesa della decisione della Fed e dei risultati dei giganti tech

Risultati di SK Hynix: il mercato ha venduto eccessivamente?

US OPEN: Vendite più marcate e rimbalzo del settore SaaS

Il crollo di ASML: sogni e indiscrezioni non scalfiranno il monopolio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.