Politica monetaria e guerre commerciali

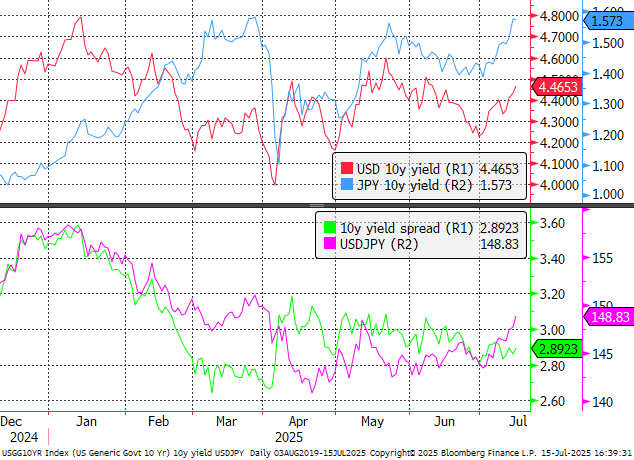

I tassi d’interesse negli Stati Uniti sono rimasti invariati per un lungo periodo, e non si prevede alcun cambiamento prima di settembre. Un’inflazione leggermente superiore alle attese — che riflette sempre più l’impatto delle tariffe — sta riducendo le probabilità di tagli più aggressivi dei tassi, nonostante le pressioni dell’amministrazione Trump sulla Federal Reserve. Al contrario, in Giappone non si registrano segnali immediati di aumenti dei tassi. Inoltre, il rischio di stagflazione nel Paese asiatico sta crescendo, soprattutto in seguito all’imposizione da parte degli Stati Uniti di tariffe del 25%.

Mentre i rendimenti giapponesi sono in aumento, ciò non è dovuto a aspettative di rialzi dei tassi, bensì a una fiducia sempre più debole nella stabilità fiscale del Paese. Al contrario, i rendimenti statunitensi stanno salendo a causa della mancanza di prospettive di tagli ai tassi nel breve termine. Lo spread tra i rendimenti si è recentemente stabilizzato.

Fonte: Bloomberg Finance LP

Vale la pena notare che il Giappone ha recentemente annunciato un pacchetto di stimolo da 900 miliardi di yen, che comporterà un forte aumento del fabbisogno di finanziamento e potrebbe minacciare ulteriormente la stabilità fiscale. Inoltre, le tariffe imposte da Trump dovrebbero esercitare pressione per un yen più debole, al fine di aumentare la competitività delle esportazioni giapponesi.

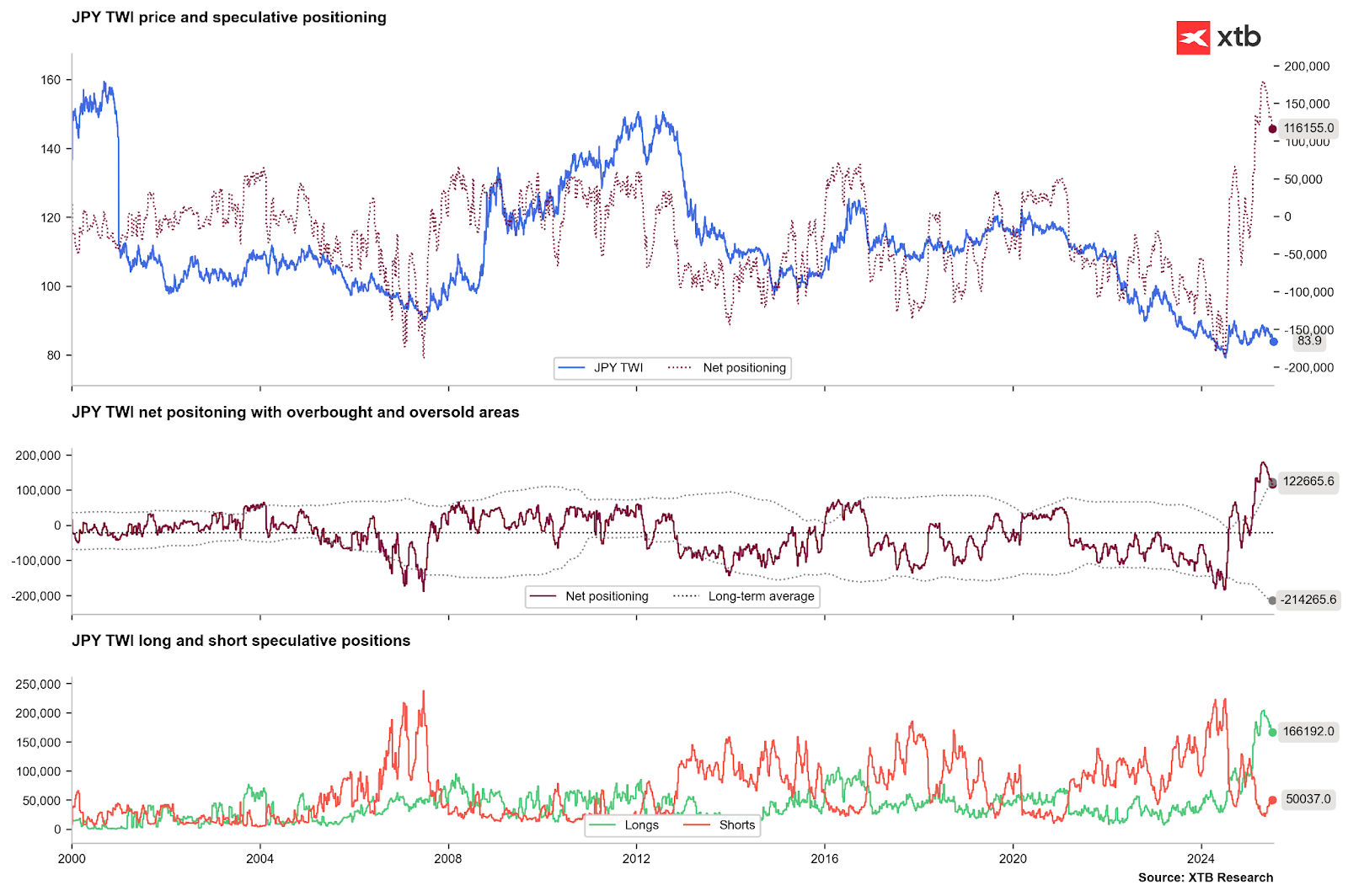

Fuga degli investitori dallo yen

In un contesto di inversione del dollaro USA e in vista di futuri rialzi dei tassi da parte della Fed, si era osservato un aumento record delle posizioni long sullo yen. Sembrava anche che gli investitori stessero chiudendo le operazioni di carry trade a un ritmo mai visto prima. Tuttavia, di recente si è probabilmente assistito a un ritorno al finanziamento in yen, soprattutto in previsione di un suo indebolimento.

Si è verificata una netta inversione di tendenza delle posizioni lunghe e un aumento delle posizioni corte. Fonte: Bloomberg Finance LP, XTB

Stiamo inoltre osservando un cambiamento significativo nel mercato delle opzioni. La differenza tra le opzioni call e put out-of-the-money (OTM) sta salendo ai livelli più alti dal 2022. Attualmente, il vantaggio di prezzo delle opzioni put è solo marginale. Movimenti simili si erano già verificati nel 2022, quando la coppia aveva registrato forti rialzi.

Fonte: Bloomberg Finance LP

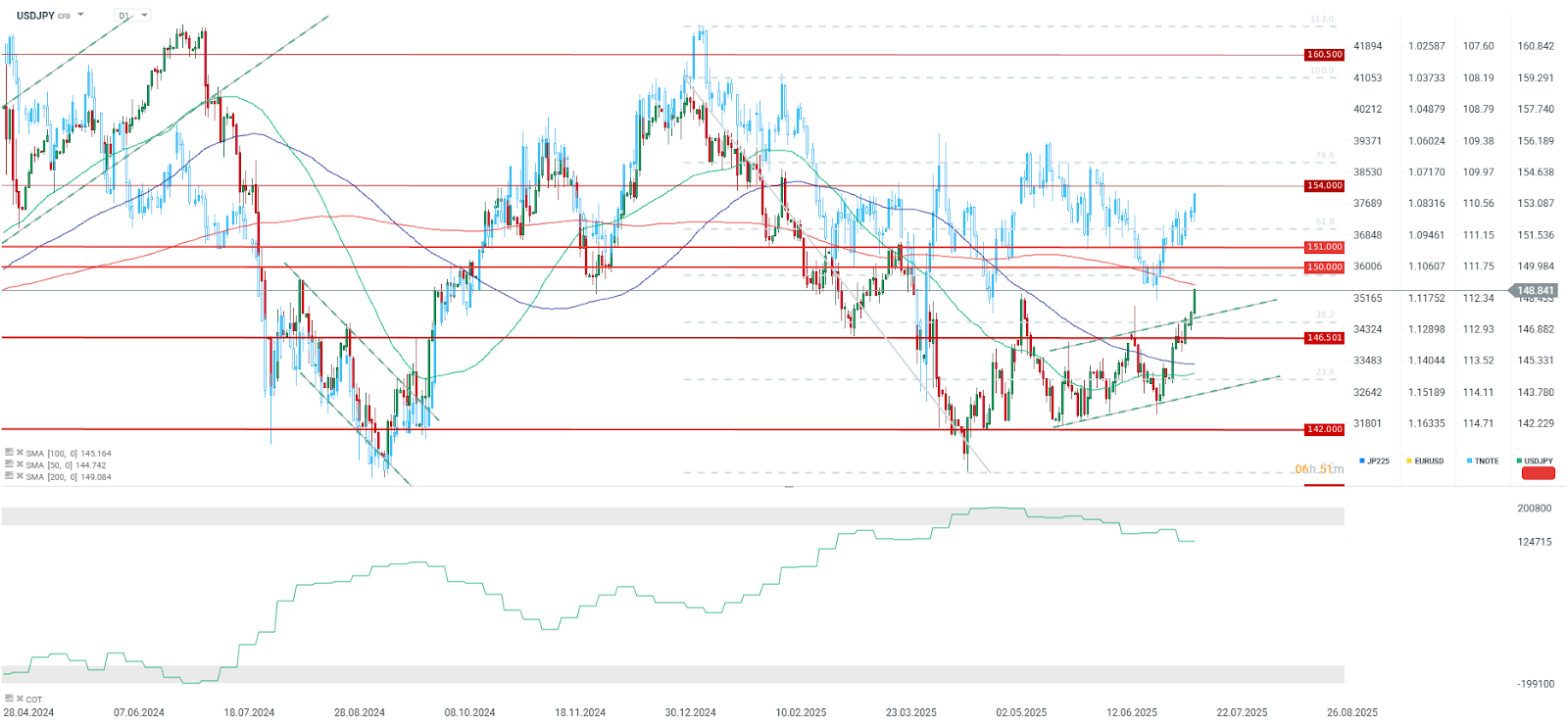

Scenario tecnico

La coppia USD/JPY sta vivendo la terza seduta consecutiva fortemente rialzista, avvicinandosi al livello di 149 e alla media mobile a 200 periodi, superata l'ultima volta a marzo. Dall’inizio del mese, la coppia è già salita del 3,5%. In base all’attuale slancio, il target di breve termine potrebbe essere collocato nella fascia tra 150 e 151.

Tuttavia, è importante considerare che lo yen potrebbe subire nuove pressioni legate alle elezioni della camera alta previste per questa domenica. Se la debolezza dello yen dovesse continuare, l’area compresa tra 155 e 160, dove la Bank of Japan era intervenuta in precedenza, diventerebbe un livello chiave da monitorare.

Al contrario, in caso di ritracciamento, un primo supporto tecnico si trova al livello di 147,3, corrispondente al ritracciamento di Fibonacci del 38,2%.

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Il petrolio torna sopra gli 80 dollari al barile 🔼

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.