Nasdaq zyskuje od początku roku ponad 30%, mimo cyklu podwyżek Fed i rekordowych od dekad kosztów finansowania długiem. W wyścigu prowadzą największe, amerykańskie spółki technologiczne. Trend sztucznej inteligencji zapoczątkował udostępniony publicznie, ‘karmiony’ potężną ilością danych i zdobywający popularność w rekordowym tempie ChatGPT. To właśnie w technologii AI, rynki finansowe zaczęły dostrzegać potencjał do kolejnej technologicznej hossy na Nasdaq.

Jakie spółki mogą z niej korzystać? Wybraliśmy 8, których wyceny mogą być w dużym stopniu efektem rosnącego zainteresowania spekulacją wokół zastosowań AI jak i realnym wzrostem przychodów dzięki nowej technologii.

Patrząc na skumulowane stopy zwroty od 2020 roku, na prowadzenie wśród wybranych spółek AI wyłania się Nvidia (NVDA.US) oraz Arista Networks (ANET.US). Porównanie pokazuje też, że w kilkuletnim horyzoncie czasowym spółki AI o niskiej kapitalizacji wyglądają jak maruderzy. Jednak od początku 2023 roku C3.ai, BigBear AI oraz Sounhound AI zyskały odpowiednio 260%, 202% oraz 132%. W wymagającym otoczeniu makro mniejsze i zadłużone spółki mogą mieć problemy związane z trudnym dostępem do finansowania i ‘spalaniem gotówki’.

Patrząc na skumulowane stopy zwroty od 2020 roku, na prowadzenie wśród wybranych spółek AI wyłania się Nvidia (NVDA.US) oraz Arista Networks (ANET.US). Porównanie pokazuje też, że w kilkuletnim horyzoncie czasowym spółki AI o niskiej kapitalizacji wyglądają jak maruderzy. Jednak od początku 2023 roku C3.ai, BigBear AI oraz Sounhound AI zyskały odpowiednio 260%, 202% oraz 132%. W wymagającym otoczeniu makro mniejsze i zadłużone spółki mogą mieć problemy związane z trudnym dostępem do finansowania i ‘spalaniem gotówki’.

Fundamentalne wskaźniki C/Z, C/S oraz C/WK dla wybranych 8 spółek AI. Nvidia notowana jest z potężną premią, jej wycena jest niemal 40 krotnie wyższa od wartości księgowej - znak euforii.

Microsoft (MSFT.US) gigant do niedawna kojarzony przede wszystkim ze sprzedażą oprogramowania Windows. Jego konkurencja z Google przyspiesza w miarę jak obie firmy pracują nad stworzeniem optymalnej, najbardziej efektywnej generatywnej sztucznej inteligencji. Microsoft to także główny udziałowiec OpenAI (wycenione przez firmę na 29 mld USD), dostarczający konkurencyjne dla Google rozwiązania: przeglądarkę i usługi chmurowe dla firm.

-

Microsoft będzie pobierał 75% wszystkich zysków OpenAI do czasu całkowitego zwrotu inwestycji (10 mld USD). Gdy OpenAI spłaci dług, Microsoft obejmie w firmie olbrzymi pakiet w wysokości 49% udziałów;

-

Usługi Microsoft365 zyskują coraz szersze możliwości związane z AI. Przeglądarka Bing stawiana jest w roli największego konkurenta dominacji Google;

-

Spółka generuje znaczną część przychodów z oprogramowania (Windows), sprzedaży sprzętu, jest też drugim po AWS, największym na świecie dostawcą usług w chmurze (Azure). AI może stanowić istotną wartość dodaną do sprawdzonego modelu biznesowego.

Alphabet (GOOGL.US) udoskonala i projektuje własne narzędzia AI oraz modele językowe (laMDA). Posiada pełną infrastrukturę własnych produktów i aplikacji, w których może je stosować. Nie jest więc w tej kwestii zależny od zewnętrznych klientów. Większość przychodów czerpie z reklam co czyni biznes w pewnym stopniu zależnym od koniunktury gospodarczej.

-

Google korzysta z dominującej pozycji na rynku przeglądarek (blisko 80% udziałów w rynku) i rosnącego biznesu chmurowego Google Cloud;

-

Przez wiele lat Alphabet (Google) był firmą, która wydawała na rozwój narzędzi AI najwięcej spośród wszystkich BigTech;

-

Google chce by implementacja AI do wyszukiwarki pomogła utrzymać jej dominację w coraz bardziej wymagającym sektorze przeglądarek - sprzyja jej efekt sieciowy;

-

Spółka udoskonala własnego chatbota, Bard. Jego nieudana prezentacja w I kw. 2023 rozpoczęła potężną wyprzedaż walorów spółki ale akcje odrobiły straty z nawiązką.

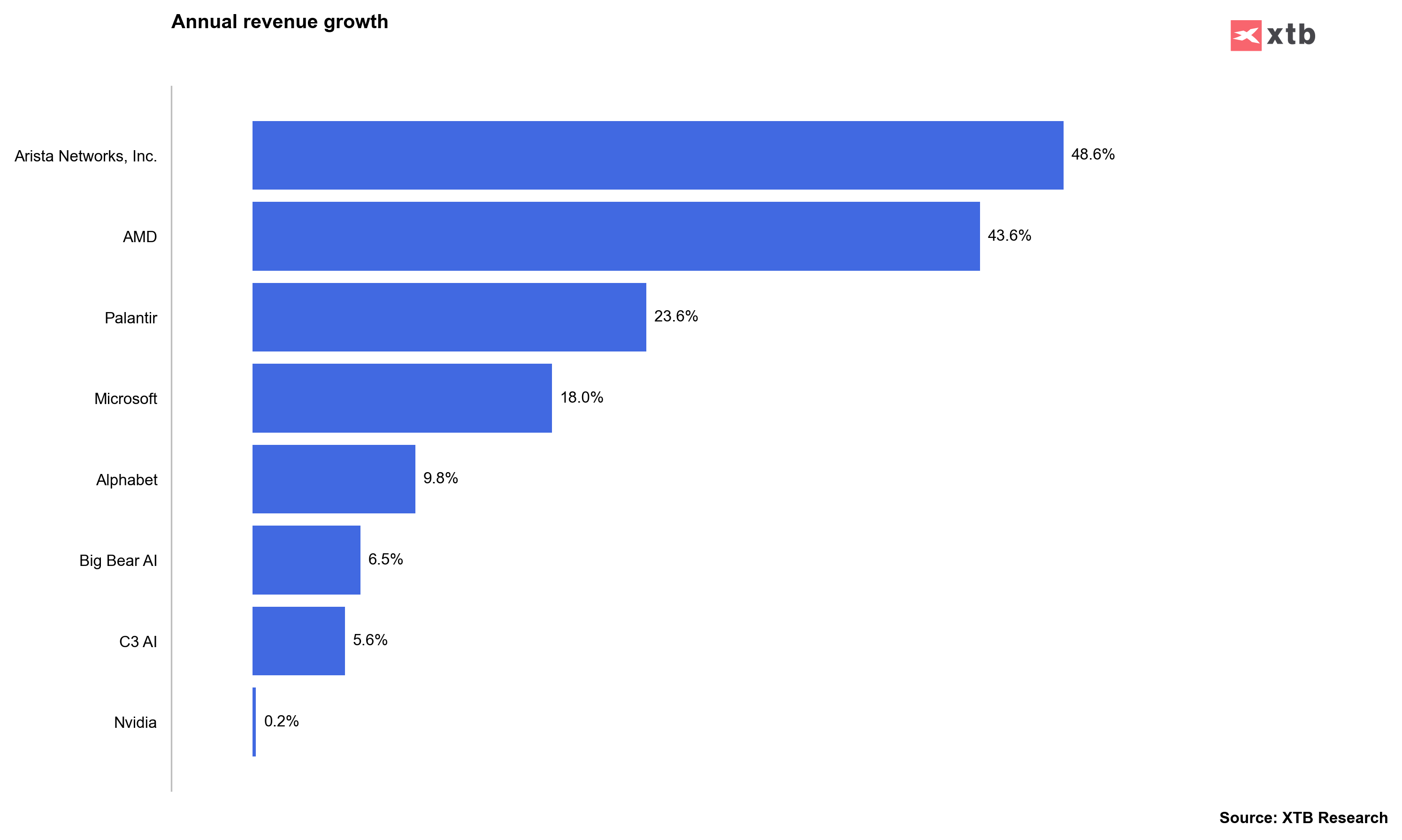

Spośród spółek AI, w ujęciu rocznym najniższy wzrost przychodów (0,2% r/r) odnotowała Nvidia (NVDA.US). Rynek nie przejął się tym jednak - widzi w niej beneficjenta ‘kolejnego rozdziału’ hossy.

Spośród spółek AI, w ujęciu rocznym najniższy wzrost przychodów (0,2% r/r) odnotowała Nvidia (NVDA.US). Rynek nie przejął się tym jednak - widzi w niej beneficjenta ‘kolejnego rozdziału’ hossy.

Nvidia (NVDA.US) dzięki euforii AI spółka stała się 5 największą firmą w USA i 9, która kiedykolwiek przekroczyła 1 bln kapitalizacji rynkowej. Rozpoczęłą produkcję chipów (GPU) ukierunkowanych na centra danych już w sierpniu 2022 - wcześniej od konkurencji. To utrwaliło jej krótkoterminową przewagę i pozwoliło zaspokoić rodzący się popyt AI jako pierwszej.

-

W ostatnich wynikach za I kw. 2023 o 50% podniosła prognozę na bieżący kwartał i wskazała na ‘szarżujący popyt’ związany z aplikacjami AI. Sprzyja jej rosnący popyt i ograniczona globalna podaż GPU;

-

Przychody z centrów danych ważą coraz więcej w wynikach Nvidia - rynek odbiera to bardzo pozytywnie widząc w AI coraz większy ‘pozytywny lewar’ na biznes firmy. Ostatni raport pokazał także poprawę przychodów z gamingu i sektora motoryzacyjnego;

-

Nvidia zwiększa moce produkcyjne by zaspokoić popyt, który przewyższa podaż, a produkowane przez nią chipy znane są jako jednej z najbardziej wydajnych na świecie. Spółka zamierza rozpocząć produkcję ukierunkowanych na AI superkomputerów dla dużych firm.

Arista Networks (ANET.PL) projektuje i sprzedaje wydajne, wielowarstwowe przełączniki sieciowe wykorzystywane m.in. w dużych centrach danych, chmurze obliczeniowej i handlu wysokich częstotliwości (HFT). Co bardzo istotne spółka praktycznie nie ma zadłużenia (krótkoterminowe 0, długoterminowe 55,3 mln USD) oraz kapitalizację niemal 20 krotnie mniejszą od Nvidia.

-

Arista nie posiada fabryk w Chinach ani w Tajwanie - terenach uznawanych obecnie za potencjalnie ryzykowne geopolitycznie. Jej zakłady produkcyjne znajdują się w USA, Kanadzie, Indiach oraz Malezji;

- Poza przełącznikami sieciowymi firma dostarcza własne oprogramowanie AVA (cyberbezpieczeństwo i system wspomagania decyzji), EOS (API w chmurze oraz integracja z aplikacjami największych firm) oraz CloudVision (automatyzacja przepływu pracy).

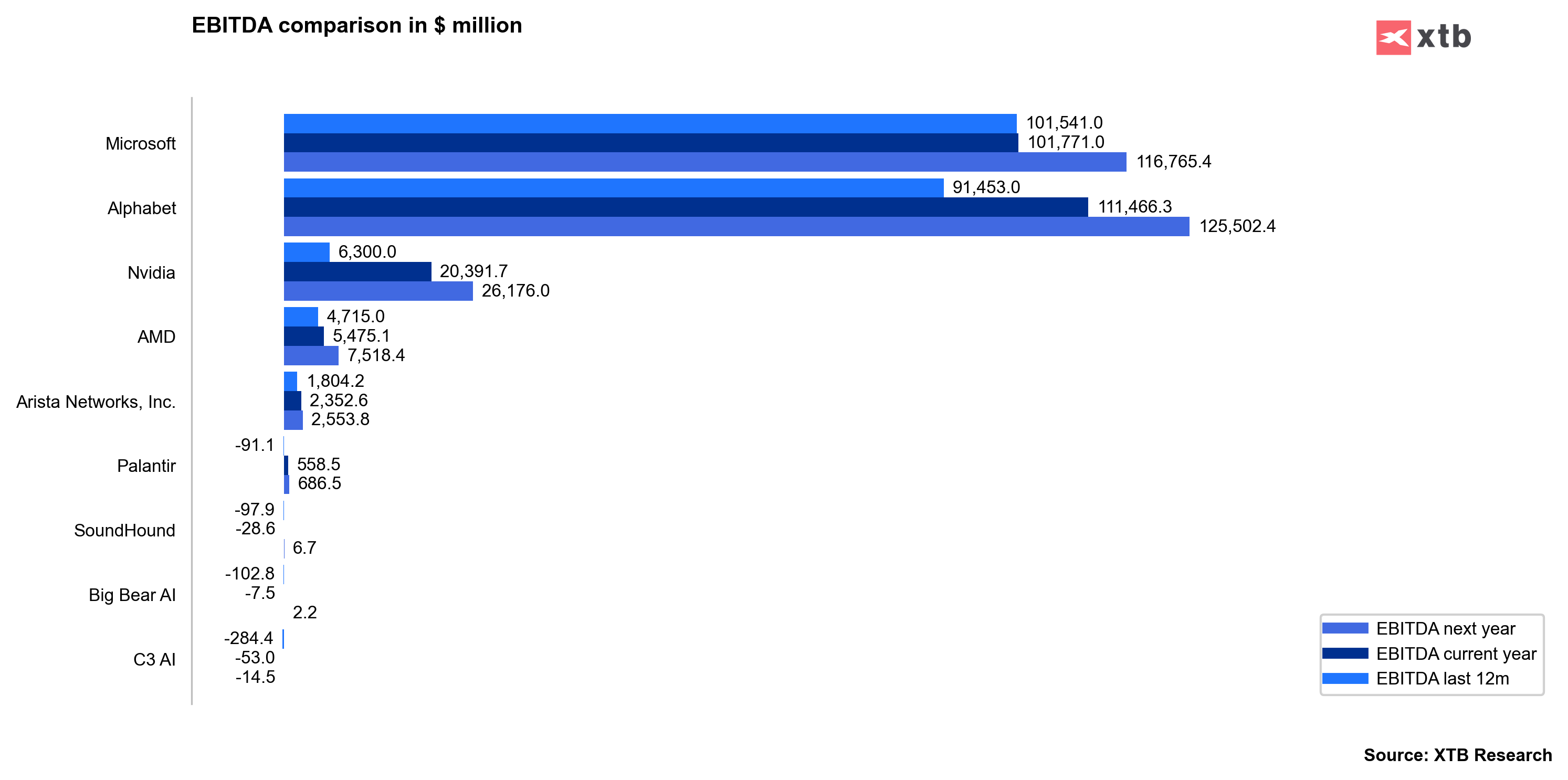

Biorąc pod uwagę na miary EBITDA Arista Networks wygląda bardzo podobnie do największych techów. Podobnie wygląda także Palantir z jedna różnicą, EBITDA firmy jeszcze w ubiegłym roku była ujemna.

AMD (AMD.US) poprzeczkę stawia wysoko i zamierza stać się głównym graczem na rynku produkcji urządzeń obliczeniowych do AI, rozszerzając ofertę układów scalonych od Edge AI po chmurę. Mimo dominacji Nvidii i rosnącej konkurencji ze strony Intela, AMD dysponuje odpowiednimi zasobami i przewagami konkurencyjnymi, aby stać się znaczącym dostawcą na tym rynku.

-

AMD ma około 30% udziału w rynku procesorów i nieco poniżej 20% w rynku discrete GPU. Silna obecność AMD na rynku chipów powinna zapewnić jej szeroką ekspozycję na wzrost popytu, jaki sztuczna inteligencja stworzy dla chipów;

-

Ponad rok temu AMD nabyło wysoko wyspecjalizowanego producenta półprzewodników - Xilinx za 49 miliardów dolarów. Obecny potencjał Xilinx wydaje się ogromny w kontekście projektowania produktów niszowych dla AI;

-

Bezpośrednim konkurentem AMD jest Nvidia, która również specjalizuje się w dyskretnych procesorach graficznych i ma około 80% udziału w rynku.

Palantir (PLTR.US) koncentruje się na analizie ‘big data’, pierwotnie jego głównymi klientami był amerykański wywiad i Departament Obrony. Rynek odebrał to jako dowód ‘jakości’ oprogramowania i narzędzi spółki. Do niedawna jeszcze rentowność firmy wydawała się odległa. Dzięki popytowi na narzędzia AI spodziewa się notować zysk w każdym kwartale bieżącego roku. W 2021 na akcjach Palantir panowała euforia, która w 2022 przerodziła się w potężną lawinę spadkową:

-

Palantir otworzył się na klientów prywatnych, obsługuje firmy z wielu branż od medycznej, finansowej po konglomeraty przemysłowe. Inwestorzy widzą potencjał przede wszystkim w sektorze prywatnym, szerokie zainteresowanie ze strony firm zewnętrznych może stanowić podstawowy katalizator przyszłego wzrostu

-

Narzędzia firmy umożliwiają głęboką analizę danych wywiadowczych i nowoczesne zarządzanie armią w oparciu o AI - spółka powołała się na konieczną rewolucję pola walki, jako wniosek z wojny w Ukrainie. Rynek upewnił się, że ze strony agencji rządowych i wywiadowczych popty także się utrzyma.

C3.ai (AI.US) z uwagi na niską kapitalizację oraz umowy z dużymi klientami jak Google, Amazon, Baker Hughes czy Departament Obrony USA budzi dużo spekulacyjnego zainteresowania. Przed giełdowym debiutem w 2020 roku, firma próbowała sił w branży energetycznej oraz ‘internetu rzeczy’ (jako C3 Energy oraz C3 IoT)

-

Choć C3.ai pobiło prognozy analityków w wynikach za I kw. wzrost biznesu, który odnotowała w przychodach i zyskach wydaje się relatywnie niewielki - niewspółmierny do ilości spekulacyjnego zainteresowania;

-

Firma może mieć istotny problem by nawiązać konkurencję z największymi firmami technologicznymi z uwagi na dostęp do gotówki, którą wciąż ‘spala’ (ok. 800 mln USD)

-

Rynek szacuje, że spółka osiągnie próg rentowności mniej więcej w 2024 roku. Do tej pory szał związany z AI nie spowodował bardzo gwałtownego wzrostu jej zysków i marż. Jednak realne umowy z dużymi firmami mogą z czasem pomóc jej generować dodatnie przepływy pieniężne, firma jest na etapie modyfikacji aktualnegp modelu biznesowego.

Soundhound (SOUN.US) od 18 lat rozwija narzędzia związane z rozpoznawaniem głosu, a obecnie dostrzega szansę w rozwoju konwersacyjnej AI (Houndify, Voice AI):

-

Z uwagi na posiadaną technologię firma może być potencjalnym kandydatem do oferty przejęcia. Jej przychody w I kw. 2023 wzrosły o 56% r/r przy 71% marży brutto (59% w I kw. 2022). Kwartalna strata EBITDA spadła o 21% k/k i 13% r/r - spółka notuje sporą poprawę od strony finansowej ale wciąż nie jest rentowna;

Dyrektor generalny spółki i weteran biznesów venture z okresu bańki dot-com, Keyvan Mohajer podkreślił ‘szarżujący popyt’ na konwersacyjną AI. Takimi rozwiązaniami potencjalnie mogłaby zainteresować się np. Meta Platforms (META.US), która planuje szersze wdrożenie ‘wirtualnych agentów’ w metaverse. Technologia Soundhound może być też przydatna od strony regulacji AI (identyfikacja głosu).

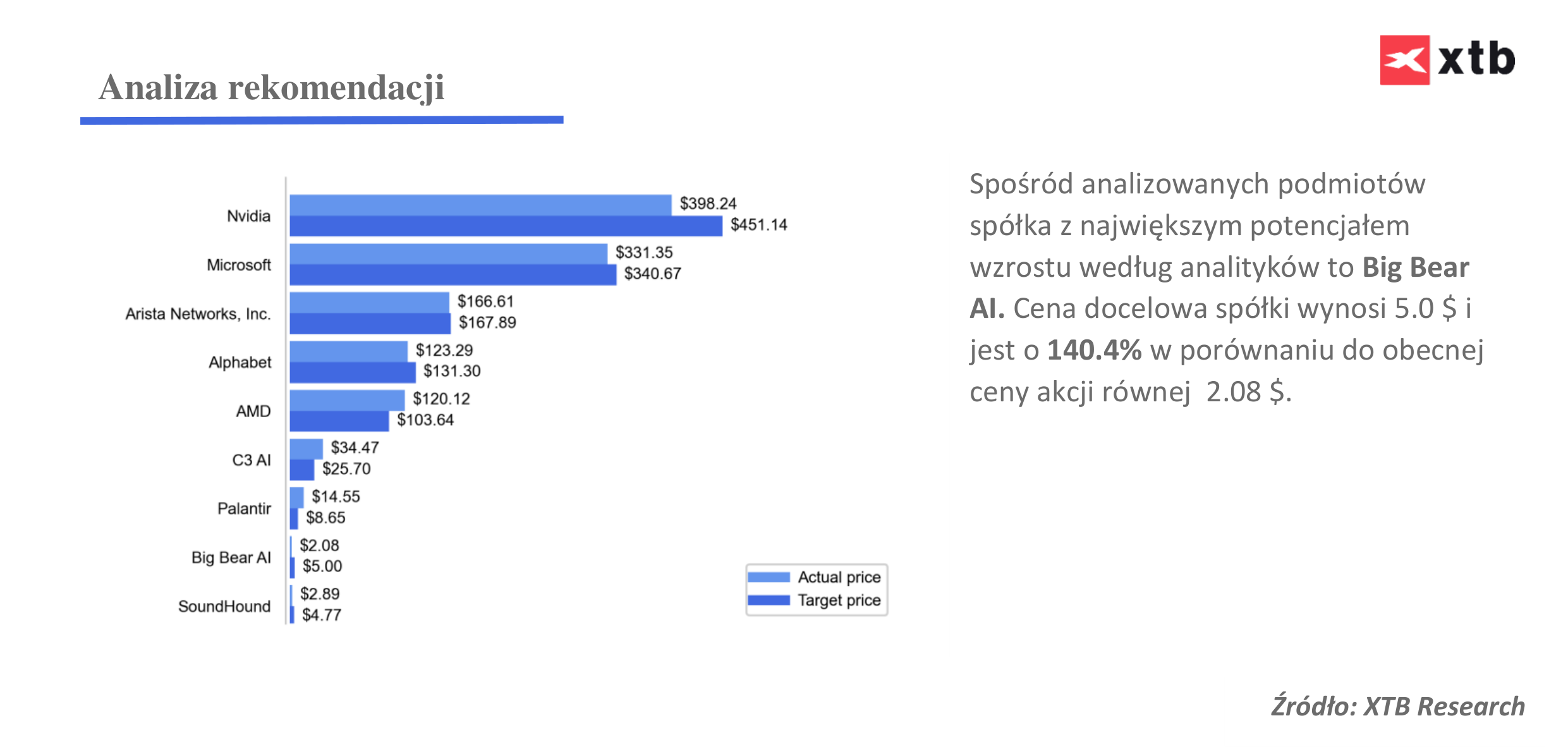

Euforia związana z AI sprawia, że analitycy podnieśli w ostatnim czasie rekomendacje dla wielu spółek korzystających z tego trendu. Mimo potężnej premii w relacji do wyceny fundamentalnej, Wall Street widzi wciąż spory potencjał dla Nvidia. Rekordową premię od bieżącej wyceny spółki wskazał fundusz Oppenheimer - podniósł cenę docelową dla Big Bear AI (BBAI.US) z 10 USD do 15 USD za akcję. Akcje spółki kosztują obecnie 2 USD. Warto wskazać jednak, że żadna rekomendacja nie jest jednoznaczna z faktycznym osiągnięciem prognozowanego pułapu cenowego.

Euforia związana z AI sprawia, że analitycy podnieśli w ostatnim czasie rekomendacje dla wielu spółek korzystających z tego trendu. Mimo potężnej premii w relacji do wyceny fundamentalnej, Wall Street widzi wciąż spory potencjał dla Nvidia. Rekordową premię od bieżącej wyceny spółki wskazał fundusz Oppenheimer - podniósł cenę docelową dla Big Bear AI (BBAI.US) z 10 USD do 15 USD za akcję. Akcje spółki kosztują obecnie 2 USD. Warto wskazać jednak, że żadna rekomendacja nie jest jednoznaczna z faktycznym osiągnięciem prognozowanego pułapu cenowego.

BigBear AI (BBAI.US) koncentruje się na narzędziach AI głównie dla armii, a jej największymi klientami są L3 Harris oraz US Air Force. Na początku stycznia katalizatorem wzrostu był wart 900 mln USD kontrakt z USAF:

-

10 letni kontrakt z USAF nie oznacza 900 mln USD przychodów - to jego górna granica. Armia będzie decydowała co dokładnie oraz na jaką kwotę zamówi od BigBear AI. Przy 300 mln USD obecnej kapitalizacji możliwości płynące z zamówień są znaczące;

-

Firma nie jest rentowna ale rynek pozytywnie odbiera nowe kontrakty ze strony przemysłu obronnego. BigBearAI podpisało kontrakt z L3Harris w maju;

-

Firma dostarczy zaawansowane systemy AI, które umożliwią m.in. autonomiczne prowadzenie statków (ASV), dronów oraz innych pojazdów bezzałogowych. System ASView firmy L3Harris zostanie zintegrowany z widzeniem prognostycznym BigBear.ai w celu zwiększenia świadomości, identyfikacji i rozpoznania pola walki.

Akcje Microsoftu (MSFT.US) wymazały spadki z 2022 roku i testują nowe, historyczne szczyty dzięki euforii AI oraz udziałom w biznesie OpenAI. Źrodło: xStation5

Eryk Szmyd i Bartłomiej Mętrak Dział Analiz XTB

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Podsumowanie Dnia: Koniec tygodnia z przewrotnymi spadkami

Komentarz giełdowy: Rynek półprzewodników oficjalnie w bessie!

US OPEN: Rynek pogłębia spadki, rosną obawy inwestorów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.