Coraz większa ilość produkowanych cyfrowych danych, trendy pracy zdalnej z wykorzystaniem nowych technologii oraz optymalizacja kosztów przedsiębiorstw sprawiają, że coraz więcej firm korzysta z usług w chmurze obliczeniowej. Choć pandemia stanowiła katalizator wzrostu znaczenia chmury to jeszcze na długo przed rokiem 2020 rozwiązania chmurowe były już zapowiadane jako "next big thing" w sektorze IT. Mimo spowolnienia na rynku akcji technologicznych w 2022 roku, przychody z chmury obliczeniowej wciąż biją marżowość pozostałych segmentów ich działalności. Aby zgłębić atrakcyjność inwestycyjną chmury obliczeniowej warto najpierw poznać rzeczywiste znaczenie i perspektywy dla tej technologii.

Wydatki na chmurę obliczeniową rosną wykładniczo, a niepewność makro i spowolnienie gospodarcze nie powstrzymały wzrostów sektora. W roku 2022 prawdopodobnie sięgną one blisko 500 mln USD, prawie 20% więcej niż w 2021 roku. Źródło: GartnerAnalytics

Co napędza wzrost cloud computingu?

Popularność chmury obliczeniowej w biznesie stale rośnie. Technologia ta umożliwia przedsiębiorstwom przechowywanie serwerów i danych poza siedzibą firmy, w bezpiecznych centrach danych, do których użytkownicy mają dostęp dzięki sieci Internet. Chmura umożliwia firmom poprawę doświadczeń klientów, zwiększenie produktywności, obniżenie kosztów i pomoc w generowaniu przychodów poprzez umożliwienie szybszego wprowadzania produktów na rynek.Istnieje kilka kluczowych międzybranżowych globalnych trendów, które napędzają adopcję chmury.

Sektor chmury obliczeniowej podzielony na kluczowe, powiązane sektory: Centra i bazy danych, sztuczna inteligencja i uczenie maszynowe, przechowywanie, obliczenia, bezpieczeństwo urządzenia, tworzenie sieci i obliczeń. Źródło: OsTechNIX

Digitalizacja

Zapotrzebowanie na dostęp do informacji w każdym miejscu, każdej porze oraz coraz większa ilość czasu spędzanego w sieci zarówno prywatnych użytkowników jak oraz firm stała się nową normalnością trzeciej dekady XXI wieku. Klienci oczekują cyfrowego połączenia ze światem, a przedsiębiorstwa z całego świata prowadzą biznes w internecie. Przed firmami otwierają się możliwości połączenia urządzeń w ramach "Internetu rzeczy". Od pozyskiwania ogromnych ilości informacji, wchodzenia na nowe rynki, przekształcania istniejących produktów po wprowadzania nowych modeli biznesowych. Ewolucja cyfrowego biznesu stanowi poważne wyzwanie dla informatyki korporacyjnej w zakresie dostarczania rozwiązań, które mogą sprostać przepustowości i coraz wyższym wymogom bezpieczeństwa.

Wzrost ilości danych

W miarę postępującej cyfryzacji, ilość danych i interakcji również rośnie wykładniczo. Każdego roku rodzi się ponad 90 milionów dzieci i oczekuje się, że każdego dnia swojego życia będą one tworzyć średnio 600 MB danych. Ponadto szacuje się, że w 2021 roku powstało prawie 10 eksabajtów nowych informacji (1 eksabajt to równowartość mniej więcej 25 miliardów płyt DVD), a według obecnych prognoz przyrost danych będzie się podwajał co dwa lata. Wzrost danych na świecie powoduje ograniczenia pojemności korporacyjnych centrów danych przechowywanych na dyskach. Przejście do chmury zapewnia możliwość elastycznego dodawania nowych pamięci masowych oraz nowych komputerów do przetwarzania wykładniczego wzrostu ilości informacji.

Sztuczna inteligencja (AI) i uczenie maszynowe (ML)

AI pozostaje nadrzędną kategorią w obrębie informatyki. Rozwój sztucznej inteligencji (AI) został już określony mianem czwartej rewolucji przemysłowej. Największe kwoty finansowania wpływają do segmentu uczenia maszynowego, które dają komputerom możliwość doskonalenia się. Uczenie maszynowe jest nieodłącznie związane z rozwojem segmentu Big Data i chmury obliczeniowej z ostatnich lat ponieważ większość algorytmów bazuje na dużej ilości danych. Potęgi technologiczne, takie jak Google, Amazon i Microsoft, udostępniły moc obliczeniową dzięki dostępności sprzętu graficznego (GPU), który idealnie nadaje się do implementacji ML w dużych zbiorach danych. Wcześniej rewolucja ta wymagałaby olbrzymich nakładów kapitałowych i stanowiłaby niszę. Ponadto, dostawcy ci udostępnili swoje platformy uczenia maszynowego i dostarczyli usługi w chmurze, czyniąc te możliwości znacznie łatwiej dostępnymi i tańszymi dla przedsiębiorstw.

Optymalizacja kosztów

Kontrola wydatków i ich ograniczenie przy jednoczesnym zachowaniu jakości i konkurencyjności to oczywiście zadanie dla każdego technologicznego przedsiębiorstwa. Sektor chmury obliczeniowej rośnie również dlatego, że po prostu się opłaca. Tradycyjne systemy IT w siedzibie firmy zwykle wiążą się z wydatkami kapitałowymi na sprzęt, oprogramowanie, amortyzację. Usługi w chmurze nie wiążą się z wydatkami kapitałowymi na sprzęt i oprogramowanie, ich koszt jest raczej oparty na wykorzystaniu platform i jest ściśle uzależniony od zapotrzebowania.

Interfejsy programowania aplikacji (API)

Interfejsy API umożliwiają łączenie systemów informatycznych. Zapewnia to platformę do tworzenia nowych platform cyfrowych poprzez komponowanie rozwiązań na bazie jednego lub wielu wewnętrznych lub zewnętrznych interfejsów. Przedsiębiorstwa z dobrze przemyślanymi strategiami rozwoju technologicznego dostrzegają potrzebę bycia częścią systemu cyfrowego. Dobrym przykładem przyjęcia API jest dyrektywa w sprawie usług płatniczych, która zobowiązuje banki do umożliwienia regulowanym dostawcom zewnętrznym (TPP) dostępu do rachunków bankowych klienta (za cyfrową zgodą). Jeśli klient posiada wiele rachunków bankowych, TPP może zapewnić jeden cyfrowy pulpit we wszystkich bankach, korzystając w z interfejsu API każdego banku. W ten sposób automatycznie udostępniają potencjalnie ogromne ilości informacji, zdolność do obsługi nieprzewidywalnego obciążenia ma kluczowe znaczenie i stwarza presję na rozwiązania chmurowe.

Rozwiązania wielu chmurowe i bezpieczeństwo

Zapotrzebowanie na usługi testowania bezpieczeństwa w chmurze dla firm rosną bez względu na ich wielkość, branżę czy domenę biznesową. Wraz ze wzrostem zagrożenia cyber-atakami rośnie zapotrzebowanie na wielowarstwowe strategie chmurowe. Dostawcy usług w chmurze wyróżniają rozwiązania związane z bezpieczeństwem. Ryzyko ataku hakerskiego maleje.

Firmy, które nie chcą udostępniać wszystkich swoich danych jednemu dostawcy mogą korzystać z wielu chmur, różnych firm jednocześnie. Jest to postrzegane jako strategicznie bezpieczny sposób na optymalizację pod kątem konkretnych potrzeb i często bardziej opłacalne. Strategia korzystania z kilku chmur jednocześnie ma na celu poprawę ciągłości biznesowej, skalowanie zasobów IT oraz oprogramowania. Pomaga też uniknąć problematycznej zależności od jednego dostawcy, zmniejsza koszty operacji na oprogramowaniu i pojemności pamięci masowej. Firma analityczna Gartner przewiduje, że do 2025 roku 90% przedsiębiorstw wdroży rozwiązania wielochmurowe, na czym mogą skorzystać również mniejsi dostawcy cloud computingu jak Snowflake czy Cloudflare.

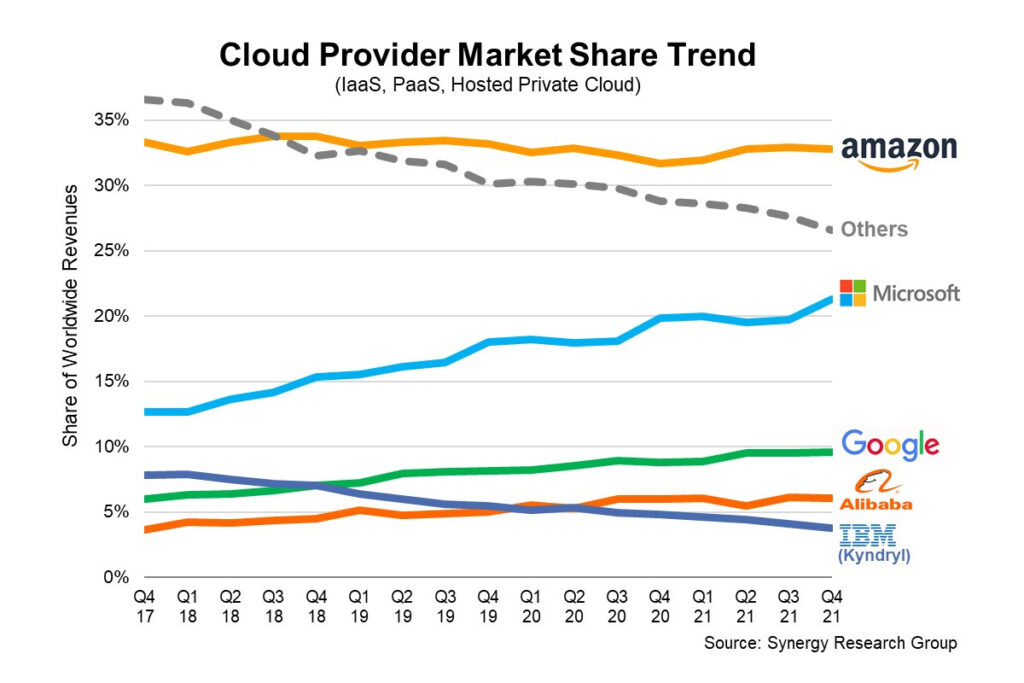

Liderami usług w chmurze niezmiennie pozostają Amazon Web Services, Microsoft Azure i Google Cloud. Następne w kolejności są IBM, Alibaba oraz mniejsze ‘chmury’ dostarczane m.in. przez Adobe, Salesforce, Cloudflare czy Snowflake. Źródło: Synergy Research

-

Ponad 90% wszystkich obciążeń biznesowych jest obecnie przetwarzanych w chmurze (75% to SaaS)

-

Google Drive jest największą usługą przechowywania danych w chmurze, z ponad 2 miliardami użytkowników

-

Analitycy szacują, że wartość rynku cloud computing wzrośnie do 832 miliardów dolarów do 2025 roku

-

Na rynku chmury obliczeniowej dominuje Ameryka Północna, która odpowiada ponad 60% światowego rynku chmury obliczeniowej

Blisko 60% korporacyjnych danych przechowywanych jest w chmurze. Stanowi to prawie dwukrotny wzrost wobec 2015 roku. Źródło: Zippia

Inwestowanie w chmurę obliczeniową

Poza liczbą zastosowań i funkcjonalności cloud computingu inwestorów interesuje przede wszystkim zysk, jaki mogłyby zapewnić im walory spółek giełdowych dominujących w biznesie chmurowym. Spośród wszystkich spółek wybraliśmy technologicznych gigantów Microsoft (Azure)i Google (Google Cloud), których udział w przychodach plasuje się tuż za Amazonem (AWS) i rośnie wykładniczo od 2018 roku. Pominęliśmy Amazon Web Services ponieważ ten od początku 2018 roku nie był w stanie zwiększyć swoich udziałów w przychodach rynku cloud computingu na tle konkurencji. Pominęliśmy też pozostałe, mniejsze spółki ponieważ dane wskazują, że z biegiem lat ich udział w globalnych przychodach z usług w chmurze spada i wynosi obecnie około 22% wobec 37% w 2018 roku.

Wykres przedstawia część światowych przychodów uzyskiwanych z usług w chmurze obliczeniowej. Blisko 61% przychodów generują trzy największe podmioty na rynku tj. Amazon, Microsof i Google (Alphabet). Co jest warte uwagi udział Microsoft Azure w cloud computing znajduje się w dynamicznym trendzie wzrostowym na tle Amazonu, który wciąż wygląda płasko i ciężko jest mu przejąć większą część rynku. Zyskuje też GoogleŹródło: Synergy Research

Microsoft (MSFT.US) - Azure

Spadający rynek komputerów osobistych, czynniki makroekonomiczne i silny dolar amerykański spowolniły wzrost przychodów Microsoftu do poziomu niewidzianego od 5 lat. Mimo to spółka w III kwartale roku zdołała pobić oczekiwania analityków. Dlaczego? Przede wszystkim dzięki chmurze obliczeniowej.

Cloud computing napędza biznes Microsoftu. Przychody z chmury w III kwartale 2022 roku wyniosły 25,7 miliarda dolarów co stanowiło ponad połowę całkowitych przychodów Microsoftu. Przychody z Azure wzrosły o 35%, w ujęciu rocznym wobec 50% wzrostu rok wcześniej. Mimo spowolnienia wzrostu, chmura obliczeniowa nie 'oberwała' tak bardzo jak pozostaje segmenty działalności firmy, jak choćby Linkedin którego wzrost spowolnił do 17 % wobec 42% rok wcześniej. Przeprowadzana integracja chmury Azure ma pomóc również przejętej przez Microsoft, deweloperskiej platformie Github, posiadającej blisko 90 mln użytkowników.

Microsoft spodziewa się w najbliższym czasie nieco niższych marż netto z Azure, częściowo z powodu wyższych kosztów energii, które Microsoft oszacował na mniej więcej 250 milionów dolarów dodatkowych wydatków w każdym kwartale roku. Patrząc jednak na coraz większe udziały w rynku cloud computingu oraz blisko 40% spadek cen akcji Microsoftu możemy zakładać, że biznes przy obecnych wycenach może przyciągać zainteresowanie kontariańskich inwestorów.

Wykres przedstawia wyniki finansowe Microsoftu (MSFT.US) w czasie. Wzrost przychodów z usług w chmurze zdołał zrównoważyć słabszy popyt na flagowe oprogramowanie Windows. Źródło: Microsoft, GeekWire

Wykres cen akcji Microsoftu (MSFT.US), interwał W1. Akcje znajdują się w trendzie spadkowym, który zatrzymał się na kluczowym wsparciu w postaci 200 sesyjnej średniej kroczącej (kolor czerwony), na interwale tygodniowym. Walory Microsoftu notują blisko 35% przecenę od szczytów z jesieni 2021 roku. Wskaźnik ceny do zysku wynosi około 10% więcej od indeksowej średniej dla spółek NASDAQ, a wskaźnik ceny do wartości księgowej notowany jest w okolicach 10 punktów, z blisko 100% premią wobec indeksowej średniej. Źródło: xStation5

Alphabet (GOOGL.US) - Google Cloud

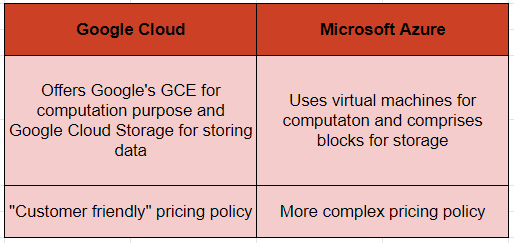

Rozwiązania chmurowe spółki Google skierowane są do największych przedsiębiorstw. Rozwiązania niedostępne u konkurencji, takie jak wydajna organizacja hierarchii w pracy projektowej oraz automatyzacja czy kompresja wybranych danych, pozwalają na znaczne przyspieszenie pracy nad największymi projektami.

Największym atutem rozwiązań chmurowych spółki Google jest bez wątpienia szeroki wachlarz zastosowań w infrastrukturze narzędzi firmy. Zachęcać może również przejrzysty system opłat. Źródło: XTB

Udział segmentu Cloud w ogólnej strukturze przychodów jest w przypadku Google wciaż marginalny. Można no traktować jak atut ponieważ wciąż istnieje znaczne miejsce do wzrostu, ale również jako wadę. Dane za 3 kwartał 2022 roku przyniosły wzrost przychodów tego segmentu o blisko 38% w skali roku. Źródło: Bloomberg

Wykres cen akcji Alphabet (GOOGL.US), interwał D1. Spółka utrzymuje w długoterminowy trend spadkowy. Ostatnia próba wybicia się powyżej bariery utworzonej przez zniesienie 23,6% Fibo zakończyła się niepowodzeniem, co lokalnie sprzyja sile niedźwiedzi. Źródło: xStation 5

Eryk Szmyd i Mateusz Czyżkowski Dział Analiz XTB

Rheinmetall: czy spadek jest już przesadzony?

Przegląd rynkowy: Spadki rozlewają się na rynek europejski

Zalando traci 6% 📉 BaFin wszczyna śledztwo w sprawie spółki

WIG20 nurkuje 1,5% 📉 Creotech i Scanway kontynuują wyprzedaż

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.