- Alphabet, Microsoft i Intel podadzą dziś wyniki finansowe

- Raporty zostaną opublikowane po zamknięciu sesji na Wall Street

- Przychody z chmury, sztucznej inteligencji i reklam w centrum uwagi wyników Alphabet

- Oczekuje się, że przychody z chmury Microsoft spadną

- Uwaga na działalność Foundry w wynikach Intela

Inwestorzy otrzymają dziś po zamknięciu sesji na Wall Street raporty finansowe za I kwartał 2024 r. od 3 znanych amerykańskich firm technologicznych. Alphabet (GOOGL.US), Microsoft (MSFT.US) i Intel (INTC.US). Raporty tych trzech spółek mogą pomóc w kształtowaniu nastrojów wobec amerykańskiego sektora technologicznego. Inwestorzy powinni jednak pamiętać, że rynki są nieprzewidywalne, a pobicie zysków nie wymaga gwałtownego wzrostu cen akcji po wynikach - rozczarowujące zyski Tesli spowodowały, że akcje producenta pojazdów elektrycznych poszybowały w górę, podczas gdy Meta Platforms spada przed rozpoczęciem sesji na Wall Street, pomimo lepszych niż oczekiwano wyników. Rzućmy okiem na to, czego rynek oczekuje od Alphabet, Microsoft i Intel i na czym należy się skupić.

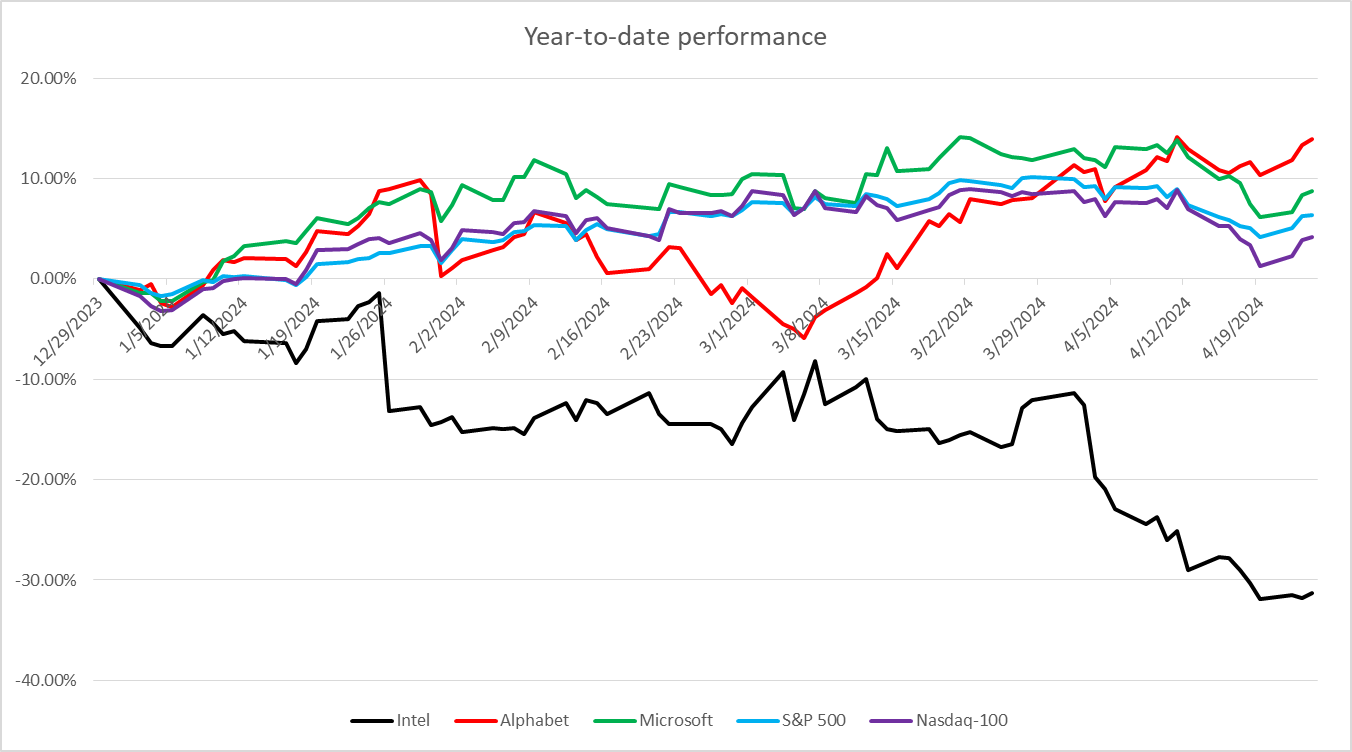

Podczas gdy Alphabet i Microsoft osiągnęły w tym roku lepsze wyniki niż szeroki rynek, Intel radził sobie znacznie słabiej. Źródło: Bloomberg Finance LP, XTB Research

Podczas gdy Alphabet i Microsoft osiągnęły w tym roku lepsze wyniki niż szeroki rynek, Intel radził sobie znacznie słabiej. Źródło: Bloomberg Finance LP, XTB Research

Spośród trzech dużych amerykańskich spółek technologicznych raportujących dziś zyski, Microsoft wygląda najdrożej pod względem wskaźnika forward P/E. Źródło: Bloomberg Finance LP, XTB

Alphabet

Alphabet (GOOGL.US) osiągnął w tym roku lepsze wyniki niż S&P 500 i Nasdaq-100, zyskując prawie 14% od początku roku. W raporcie Alphabet uwaga skupi się głównie na trzech kwestiach - sztucznej inteligencji, chmurze i reklamie. Rynki opcji implikują ruch cen akcji po wynikach o 5,7%.

Oczekuje się, że Alphabet odnotuje ponad 13% wzrost r/r całkowitych przychodów w I kwartale 2024 roku. Oczekuje się, że wzrost w chmurze pozostanie silny. Chociaż wzrost tego segmentu spowolnił wraz ze wzrostem jego wielkości, analitycy spodziewają się, że wzrost przychodów z chmury w ujęciu rok do roku pozostanie mniej więcej na tym samym poziomie, co w 4. kwartale 2023 r., który był wyższy niż wzrost odnotowany w 3. kwartale 2024 roku.

Chmura będzie uważnie obserwowana, ponieważ jest to najszybciej rozwijający się segment Alphabet, ale inwestorzy zwrócą również uwagę na reklamę - największe źródło przychodów firmy. Oczekuje się, że firma odnotuje ponad 10% wzrost przychodów z reklam, co oznacza przyspieszenie z 9,5% odnotowanych w 4. kwartale 2023 roku. Jeśli się to potwierdzi, będzie to piąty z rzędu kwartał przyspieszenia wzrostu przychodów z reklam.

Wreszcie, wszelkie komentarze na temat sztucznej inteligencji również będą uważnie obserwowane. Zanurzenie się w sztucznej inteligencji pomaga napędzać wzrost Google Cloud, dlatego te dwie kwestie będą prawdopodobnie analizowane w tandemie.

Oczekiwania na 1. kwartał 2024 r.

- Przychody: 79,04 mld USD (+13,3% r/r)

- Usługi Google: 69,06 mld USD (+11,5% r/r)

- Reklamy Google: 60,18 mld USD (+10,3% r/r)

- Google Cloud: 9,37 mld USD (+25,8% r/r)

- Inne działy: 372 mln USD (+29,3% r/r)

- Hedging: 96 mln USD (+14,4% r/r)

- Przychody z wyłączeniem kosztów pozyskania ruchu: 66,07 mld USD (+13,8% r/r)

- Zysk brutto: 44,72 mld USD (+14,1% r/r)

- Marża brutto: 56,9% w porównaniu do 56,1% rok wcześniej

- Dochód operacyjny: 22,39 mld USD (+28,6% r/r)

- Usługi Google: 24,3 mld USD (+11,8% r/r)

- Google Cloud: 672 mln USD (+252% r/r)

- Inne zakłady: -1,12 mld USD

- Hedging: -1,65 mld USD

- Marża operacyjna: 28,6% vs 25% rok temu

- Dochód netto: 19,6 mld USD (+30,2% r/r)

- Marża netto: 22,4% vs 21,6% rok temu

- Skorygowany EPS: 1,53 USD wobec 1,17 USD rok wcześniej

- Wydatki kapitałowe: 10,24 mld USD (+62,8% r/r)

Alphabet (GOOGL.US) pozostaje blisko rekordowego poziomu. Akcje cofnęły się w pierwszej połowie kwietnia 2024 r., ale od tego czasu zdołały odrobić prawie wszystkie straty. Akcje są notowane nieco poniżej strefy oporu 160 USD, a mocny raport o wynikach za I kwartał może pchnąć cenę na nowe rekordowe poziomy. Źródło: xStation

Alphabet (GOOGL.US) pozostaje blisko rekordowego poziomu. Akcje cofnęły się w pierwszej połowie kwietnia 2024 r., ale od tego czasu zdołały odrobić prawie wszystkie straty. Akcje są notowane nieco poniżej strefy oporu 160 USD, a mocny raport o wynikach za I kwartał może pchnąć cenę na nowe rekordowe poziomy. Źródło: xStation

Microsoft

Microsoft (MSFT.US) jak dotąd radził sobie lepiej niż S&P 500 i Nasdaq-100 w tym roku, zyskując ponad 8% od początku roku, po 90% wzroście w 2023 roku. Jeśli chodzi o nadchodzący raport o zyskach, inwestorzy skupią się przede wszystkim na biznesie chmurowym, który ostatnio był kluczowym motorem wzrostu. Rynki opcji implikują ruch cen akcji po wynikach o 4,8%.

Oczekuje się, że Microsoft odnotuje wzrost całkowitych przychodów o ponad 15% rok do roku w trzecim kwartale fiskalnym 2024 r. (kalendarzowy pierwszy kwartał 2024 r.). Oczekuje się, że chmura pozostanie największym segmentem pod względem sprzedaży i kluczowym motorem wzrostu. Oczekuje się, że wzrost przychodów w segmencie inteligentnej chmury spowolni do około 19% r/r z 20,3% r/r w 2. kwartale 2024 r. (kalendarzowy 4. kwartał 2023 r.). Oczekuje się jednak, że będzie on szybszy niż wzrost o 15,9% r/r odnotowany w okresie sprzed roku. Oczekuje się jednak, że szersza kategoria przychodów z chmury - przychody z chmury komercyjnej - po raz pierwszy w historii odnotuje wzrost poniżej 20% r/r.

Sztuczna inteligencja będzie ważnym tematem w publikacji wyników. A dokładniej, jak wpływa ona na wzrost w chmurze Azure. Sztuczna inteligencja przyczyniła się do wzrostu Azure o 300 punktów bazowych w I kwartale fiskalnym 2024 r. (kalendarzowy III kwartał 2023 r.), a wkład ten wzrósł do 600 punktów bazowych w II kwartale fiskalnym 2024 r. (kalendarzowy IV kwartał 2023 r.).

III kwartał 2024 r. był również pierwszym pełnym kwartałem po konsolidacji Activision z Microsoft po przejęciu. Oczekuje się, że przejęcie to pomoże przyspieszyć wzrost przychodów, ale jednocześnie wpłynie negatywnie na zyski.

Oczekiwania na III kwartał fiskalny 2024 r.

- Przychody: 60,88 mld USD (+15,2% r/r)

- Produktywność i procesy biznesowe: 19,54 mld USD (+11,6% r/r)

- Inteligentna chmura: 26,25 mld USD (+18,9% r/r)

- Więcej komputerów osobistych: 15,07 mld USD (+13,6% r/r)

- Przychody z chmury komercyjnej: 33,93 mld USD (+19% r/r)

- Zysk brutto: 42,31 mld USD (+15,2% r/r)

- Marża brutto: 69,1% vs 69,5% rok wcześniej

- Dochód operacyjny: 25,64 mld USD (+14,7% r/r)

- Produktywność i procesy biznesowe: 9,93 mld USD (+15% r/r)

- Inteligentna chmura: 11,71 mld USD (+23,6% r/r)

- Więcej komputerów osobistych: 4,51 mld USD (+6,6% r/r)

- Marża operacyjna: 43,0% vs 42,3% rok wcześniej

- Dochód netto: 21,06 mld USD (+15,1% r/r)

- Marża netto: 34,0% wobec 34,6% rok wcześniej

- Skorygowany EPS: 2,83 USD vs 2,45 USD rok temu

Microsoft (MSFT.US) osiągnął nowe rekordy wszech czasów powyżej 430 USD za akcję w drugiej połowie marca 2024 roku. Jednak później akcje zaczęły walczyć i spadły o około 8% od rekordowych szczytów. Spadki zostały zatrzymane w strefie wsparcia poniżej 400 USD i akcje zaczęły odrabiać straty. Czy publikacja wyników za III kwartał fiskalny zapewni paliwo do rajdu na nowe rekordy wszech czasów? Źródło: xStation5

Microsoft (MSFT.US) osiągnął nowe rekordy wszech czasów powyżej 430 USD za akcję w drugiej połowie marca 2024 roku. Jednak później akcje zaczęły walczyć i spadły o około 8% od rekordowych szczytów. Spadki zostały zatrzymane w strefie wsparcia poniżej 400 USD i akcje zaczęły odrabiać straty. Czy publikacja wyników za III kwartał fiskalny zapewni paliwo do rajdu na nowe rekordy wszech czasów? Źródło: xStation5

Intel

Chociaż Intel (INTC.US) jest mniejszą spółką i może nie przyciągać tak dużej uwagi jak Alphabet czy Microsoft, jego raport również będzie uważnie obserwowany. W końcu jest to jedna z najlepszych amerykańskich spółek półprzewodnikowych. Jak dotąd Intel pozostaje w tyle za S&P 500 i Nasdaq-100, spadając o ponad 30% od początku roku. Rynki opcji sugerują ruch cen akcji po wynikach o 7,4%.

Oczekuje się, że Intel odnotuje 8,5% wzrost rok do roku całkowitych przychodów w I kwartale, przy czym największy segment Client Computing ma odnotować prawie 30% wzrost, a segment Datacenter & AI ma odnotować prawie 20% spadek przychodów. Wiele uwagi zostanie jednak poświęcone działalności Intel Foundry. Intel stara się przekształcić w globalną firmę zajmującą się odlewnictwem chipów. Działalność Foundry polega na produkcji chipów dla stron trzecich, podobnie jak robi to TSMC. Intel otrzymał wiele funduszy z ustawy CHIPS na zwiększenie mocy produkcyjnych, ale istnieją pewne przeszkody na drodze do rozwoju. Jedną z największych, która odróżnia go od TSMC, jest fakt, że Intel projektuje również własne chipy, co ogranicza potencjał wzrostu jego działalności Foundry. Dlaczego? Niektóre firmy, takie jak na przykład AMD, mogą nie chcieć korzystać z usług Foundry Intela, ponieważ wymagałoby to przekazania Intelowi, jego bezpośredniemu konkurentowi, planów nowych projektów. Intel może jednak przyciągnąć klientów wśród firm, które nie projektują chipów podobnej klasy i przeznaczenia co Intel. Należą do nich na przykład Nvidia i Apple.

Ponieważ Intel reklamuje działalność Foundry jako kolejny motor wzrostu, perspektywy dla tego segmentu będą uważnie obserwowane. Niemniej jednak należy pamiętać, że segment ten stanowi mniej niż 2% całkowitych przychodów Intela, a jego wzrost spowolnił w drugiej połowie 2023 r., dlatego minie trochę czasu, zanim stanie się naprawdę znaczący dla firmy.

Oczekiwania na 1. kwartał 2024 r.

- Przychody: 12,71 mld USD (+8,5% r/r)

- Client Computing: 7,39 mld USD (+28,1% r/r)

- Datacenter & AI: 3,45 mld USD (-19,2% r/r)

- Network & Edge: 1,35 mld USD (-13,8% r/r)

- Intel Foundry: 170 mln USD (+44% r/r)

- Mobileye: 372 mln USD (-18,8% r/r)

- Zysk brutto: 5,70 mld USD (+24,8% r/r)

- Marża brutto: 44,5% vs 38,4%

- Dochód operacyjny: 562 mln USD (-294 mln USD rok wcześniej)

- Marża operacyjna: 4,8% vs -2,5% rok temu

- Dochód netto: 580 mln USD (-169 mln USD rok wcześniej)

- Marża netto: 4,5% vs -1,5% rok temu

Intel (INTC.US) radził sobie w tym roku znacznie słabiej. Akcje kontynuowały ruch w dół, przebijając szereg stref wsparcia i osiągnęły najniższy poziom od pół roku. Wyprzedaż została jednak zatrzymana w drugiej połowie kwietnia, a pozytywna niespodzianka w raporcie za I kwartał może pomóc w rozpoczęciu korekty wzrostowej. Źródło: xStation5

Intel (INTC.US) radził sobie w tym roku znacznie słabiej. Akcje kontynuowały ruch w dół, przebijając szereg stref wsparcia i osiągnęły najniższy poziom od pół roku. Wyprzedaż została jednak zatrzymana w drugiej połowie kwietnia, a pozytywna niespodzianka w raporcie za I kwartał może pomóc w rozpoczęciu korekty wzrostowej. Źródło: xStation5

Amazon przed wynikami: AWS kontra 200 mld USD CapEx

US OPEN: Wielkie odbicie Nasdaqa! Wyniki Microsoft i Lam Research ożywiają AI trade!

Apple przed wynikami: mocny iPhone kontra rosnące koszty pamięci

Komentarz Giełdowy: Miliardy w centra danych, miliardy w przyszłość

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.