EURUSD cofa się minimalnie w ostatnich minutach, co może być wynikiem nieco jastrzębich uwag Wallera. Warto zwrócić uwagę też na niższy odczyt indeksu zaufania konsumentów UoM, który wyniósł 44,8 przy oczekiwaniu na poziomie 48,2. Rosną również oczekiwania inflacyjne 1-roczne do 4,8% oraz 5-letnie do 3,9%.

Najważniejsze punkty z wypowiedzi Christophera Wallera

- Koniec narracji o obniżkach: „To szaleństwo, biorąc pod uwagę ostatnie dane, aby rozmawiać o obniżkach stóp w najbliższej przyszłości”. Obecnym planem jest utrzymanie stóp na niezmienionym poziomie.

- Zwrot w kierunku neutralnym/jastrzębim: Waller uważa, że Fed powinien usunąć z komunikatów tzw. easing bias (nastawienie na łagodzenie polityki). Przyznaje, że ostatnie dane o inflacji i rynku pracy całkowicie zmieniły jego optykę.

- Podwyżki stóp jako ostateczność: Nie nawołuje do natychmiastowej podwyżki, ale „nie zawahałby się” jej poprzeć, jeśli oczekiwania inflacyjne (zwłaszcza krótko- i średnioterminowe na dystansie 2–4 lat) zaczną się odkotwiczać.

- Rynek pracy schodzi na dalszy plan: Rynek pracy jest stabilny, a bezrobocie niskie. Przestał on być głównym czynnikiem determinującym kolejne ruchy Fed – teraz to inflacja rozdaje karty.

- Czynniki ryzyka: Presja cenowa znowu się rozszerza, a inflacja staje się uporczywa. Dodatkowo sytuację komplikują wysokie koszty energii (zależne od długości konfliktu w Iranie) oraz niegasnący boom inwestycyjny w obszarze AI.

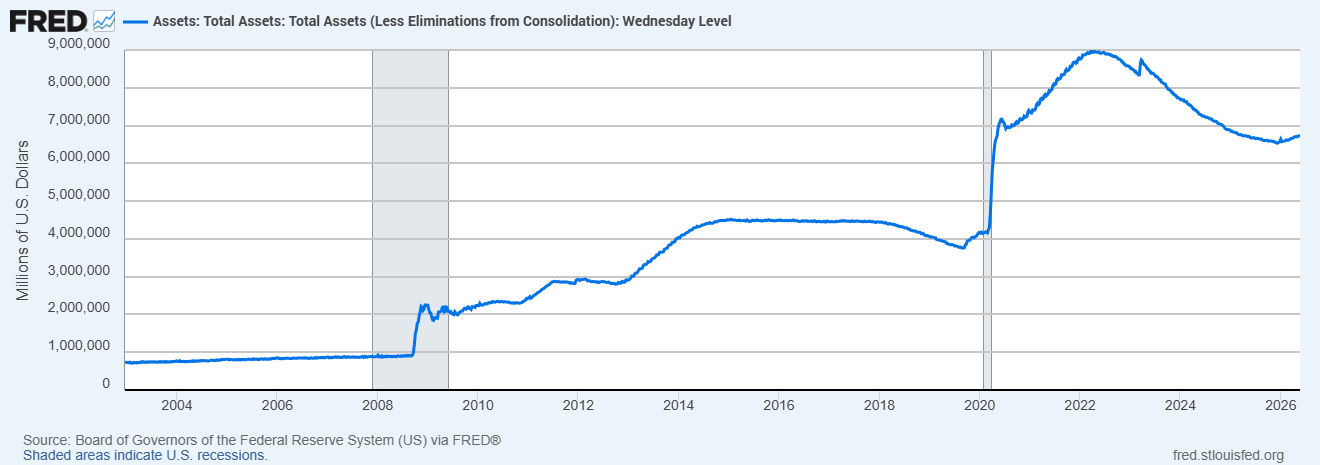

- Redukcja bilansu (QT): Waller zasugerował możliwość zmniejszenia bilansu Fed o kolejne 300–500 miliardów dolarów.

- Nowa rzeczywistość rezerw: Zaznaczył, że nie ma powrotu do małego bilansu z 2008 roku. Fed zamierza operować w systemie tzw. „obfitych rezerw” (ample reserves) i nie dopuści do sytuacji ich niedoboru.

Metarmorfoza Wallera

Waller przeszedł wyraźną metamorfozę w krótkim czasie. Pamiętajmy, że jeszcze w styczniu 2026 roku głosował za obniżką stóp o 25 punktów bazowych. Dziś nazywa takie pomysły „szaleństwem”. Choć jego ton jest jastrzębi, widać wyraźnie, że nie chce dusić gospodarki podwyżkami stóp w tym momencie, o ile nie zmusi go do tego gwałtowny wzrost oczekiwań inflacyjnych (które w badaniach Uniwersytetu Michigan i tak już niepokojąco odbiły do 4,8% w perspektywie rocznej).

Zamiast tego Waller woli, aby niewygodną robotę wykonały za niego rynkowe rentowności obligacji (które same rosną i schładzają gospodarkę) oraz dalsza redukcja bilansu (QT). Warto jednak pamiętać, że wzrost rentowności nie jest na rękę amerykańskiemu rządowi, który ma coraz większe potrzeby pożyczkowe.

Kropla w morzu potrzeb: Matematyka bilansu Fed

Zapowiadana przez Wallera redukcja o kolejne 300–500 miliardów dolarów brzmi dumnie w nagłówkach gazet, ale w skali makro to zaledwie kosmetyka.

Po pandemicznym szaleństwie druku, bilans Fed eksplodował do okolic 9 bilionów dolarów. Nawet po dotychczasowym zacieśnianiu ilościowym, usunięcie kolejnych 500 miliardów nie pozwoli na zejście poniżej psychologicznej granicy 6 bilionów dolarów. To pokazuje, w jak ciasnym narożniku znalazł się bank centralny.

Kapitulacja przed „wielkim bilansem”

- Przed 2008: Bilans Fed wynosił poniżej 1 biliona dolarów (ok. 800-900 mld).

- I faza kryzysu (QE1): Wystrzał ponad 2 biliony.

- 2012 (QE3): Okolice 3 bilionów.

- 2014: Szczyt na poziomie ok. 4,5 biliona dolarów.

- 2018–2019: Próba redukcji (QT), która zakończyła się panicznym zatykaniem rynku repo we wrześniu 2019 roku, gdy rezerwy stały się zbyt rzadkie (scarce reserves).

- Po 2020: Wzrost do 9 bilionów dolarów

Waller historycznie należał do grona akademickich konserwatystów, którzy ostrzegali przed gigantycznym bilansem, argumentując, że zniekształca on rynki finansowe i uzależnia rządy od taniego długu.

Jego dzisiejsze słowa: „Nie ma mowy, abyśmy wrócili do małego bilansu z 2008 roku” oraz nacisk na „system obfitych rezerw” to oficjalna kapitulacja i pogodzenie się z nową rzeczywistością. Waller doskonale wie, że współczesny system bankowy jest tak napompowany płynnością, że jakakolwiek próba głębszego odessania gotówki (poniżej wspomnianych 6 bilionów) groziłaby natychmiastowym paraliżem systemu międzybankowego, podobnie jak w 2019 roku.

Jednocześnie dzisiejsze słowa Wallera mogą prezentować nieco postrzeganie polityki monetarnej przez Warsha, który dzisiaj będzie zaprzysiężony przez Donalda Trumpa. Warsh sprzeciwiał się wysokiemu bilansowi już podczas poprzedniego kryzysu finansowego. Co więcej, zarówno Waller jak i Warsh wydają się należeć do grupy zaufanych bankierów centralnych przez Trumpa.

Komentarz walutowy: Dolar tanieje wbrew ropie. EBC przed stagflacyjnym dylematem

Ropa rośnie ponad 3% 🛢️

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

🛢️Ropa Brent testuje 95 USD za baryłkę

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.