- Sesja europejska otwiera się z negatywnym sentymentem

- Inwestorzy z niecierpliwością oczekują na wypowiedzi europejskich i amerykańskich bankierów centralnych, które mają dostarczyć wskazówek dotyczących przyszłej polityki monetarnej, po mieszanych sygnałach ze strony Fed.

- Zamówienia fabryczne z Niemiec poniżej oczekiwań.

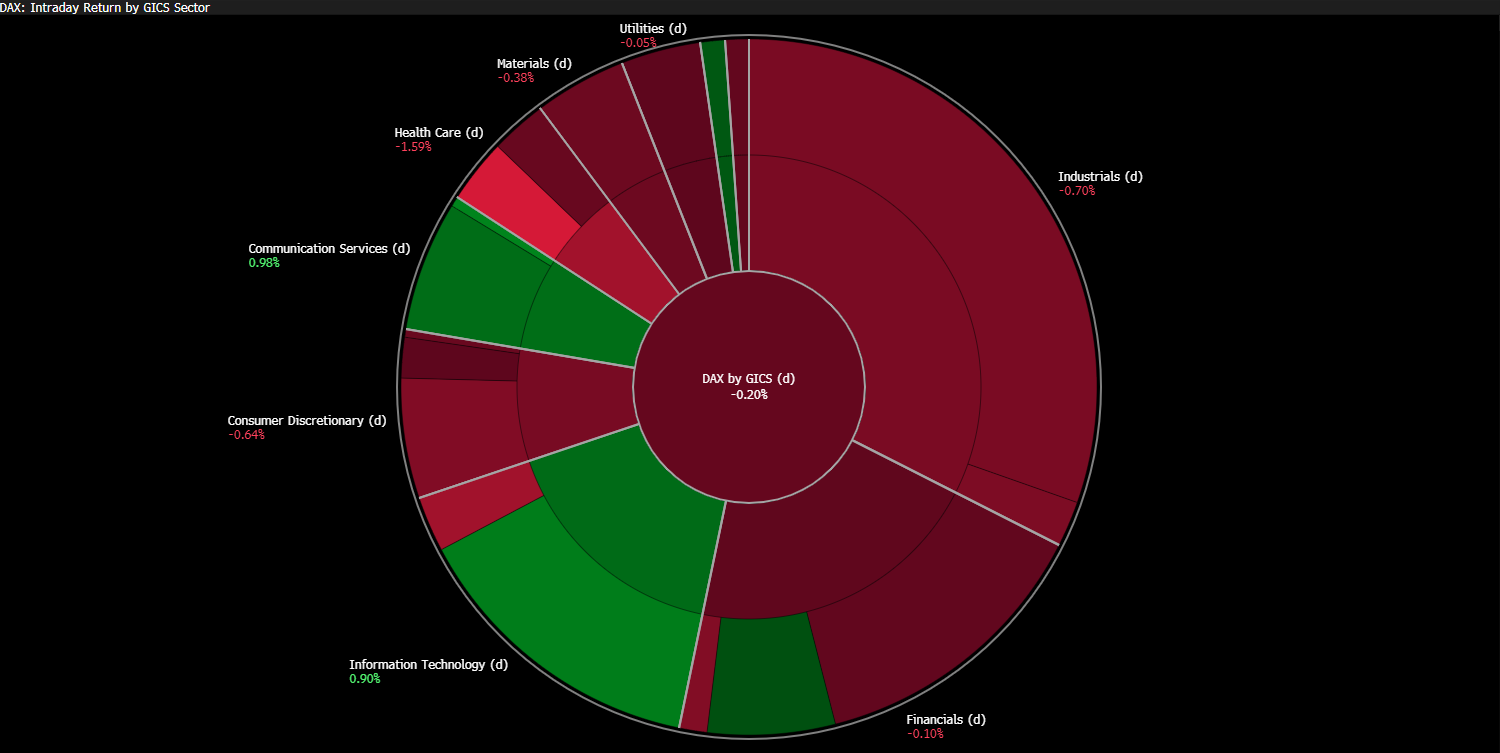

- Sektory przemysłowy i zdrowotny ciągną w dół europejski rynek, podczas gdy technologie i marki luksusowe zapewniają ograniczone wsparcie, niewystarczające do podniesienia głównych indeksów na dodatnie terytorium.

- LVMH odnotowuje wzrost o 2,6% dzięki pozytywnemu sentymentowi ze strony Morgan Stanley.

- Sesja europejska otwiera się z negatywnym sentymentem

- Inwestorzy z niecierpliwością oczekują na wypowiedzi europejskich i amerykańskich bankierów centralnych, które mają dostarczyć wskazówek dotyczących przyszłej polityki monetarnej, po mieszanych sygnałach ze strony Fed.

- Zamówienia fabryczne z Niemiec poniżej oczekiwań.

- Sektory przemysłowy i zdrowotny ciągną w dół europejski rynek, podczas gdy technologie i marki luksusowe zapewniają ograniczone wsparcie, niewystarczające do podniesienia głównych indeksów na dodatnie terytorium.

- LVMH odnotowuje wzrost o 2,6% dzięki pozytywnemu sentymentowi ze strony Morgan Stanley.

Europejska sesja nie rozpoczyna się zbyt optymistycznie. Główne indeksy Starego Kontynentu otwierają się na minusach, a nastroje inwestorów pozostają wyraźnie zachowawcze. Wciąż ciąży im niepewność polityczna we Francji, gdzie przedłużające się napięcia wokół sytuacji rządowej i reform fiskalnych osłabiają apetyt na ryzyko. Dodatkowo, świeże dane makroekonomiczne z Niemiec nie napawają optymizmem. Kontrakty DE40 i FRA40 spadają o 0,4%.

Dzisiejsza sesja upłynie pod znakiem oczekiwania na wypowiedzi bankierów centralnych z Europy i Stanów Zjednoczonych. Inwestorzy liczą na wskazówki dotyczące kierunku polityki monetarnej w najbliższych miesiącach, zwłaszcza po ostatnich mieszanych sygnałach z Fedu.

Źródło: Bloomberg Finance Lp

Szeroki rynek europejski ciągną dziś w dół przede wszystkim spółki przemysłowe oraz sektor ochrony zdrowia. Niewielkie wsparcie płynie ze strony spółek technologicznych oraz marek luksusowych, jednak na ten moment nie wystarcza to, by wyciągnąć główne indeksy na plus.

Dane Makroekonomiczne:

Najważniejsze dane ze Starego Kontynentu dotyczą dziś zamówień fabryk z Niemiec za sierpień. Odczyt okazał się wyraźnym rozczarowaniem.

- Zamówienia Fabryk M/M: -0.8% (Oczekiwano: 1.1%, Poprzednio: -2.9%)

- Zamówienia Fabryk Y/Y: 1,5% (Poprzednio: -3.5%)

Dane te potwierdzają, że sektor przemysłowy wciąż nie odzyskał pełnej dynamiki po ubiegłorocznym spowolnieniu. Spadek nowych zamówień sugeruje ograniczoną aktywność zarówno na rynku krajowym, jak i w eksporcie. Pozytywnym sygnałem jednak jest fakt, że odczyt w dalszym stopniu okazał się zauważalnie lepszy niż ubiegłomiesięczny.

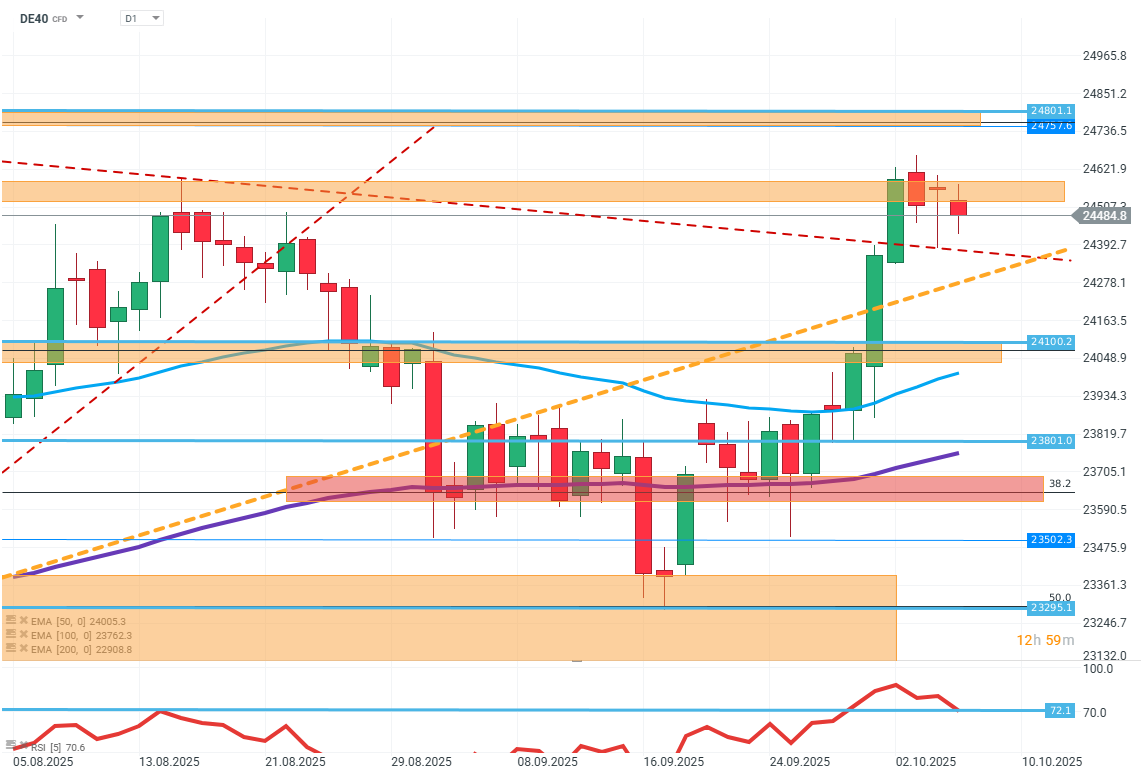

DE40 (D1)

Źródło: xStation5

Z technicznego punktu widzenia wykres potwierdza pogarszającą się kondycję rynku. Indeks podjął kolejną, nieudaną próbę wybicia powyżej strefy oporu, po czym ponownie zszedł niżej, notując dziś trzeci z rzędu dzień spadków. Słabość notowań jest wyraźna, brak popytu w rejonie ostatnich maksimów sugeruje, że kupujący tracą impet.

Scenariuszem bazowym jest zejście w okolice 24100 punktów, gdzie przebiega najbliższe techniczne wsparcie. Utrzymanie tego poziomu mogłoby doprowadzić do przejścia w fazę konsolidacji. Szybkie wybicie powyżej strefy oporu jednak mogłoby zanegować obecny trend spadkowy, wydaje się w tym momencie mało prawdopodobne.

Wiadomości ze spółek:

LVMH (MC.FR) - Morgan Stanley wskazał siłę spółek luksusowych na swojej konferencji. Wycena spółki rośnie o 2,6%.

Novo Nordisk (NOVOB.DK) - Duński gigant przemysłu farmaceutycznego traci dziś 1,7% na fali szerokiego, negatywnego sentymentu do spółek medycznych.

RedCare Pharmacy (RDC.DE) - Po ostatnich wynikach, spółka otrzymała pozytywną rekomendację od banku inwestycyjnego, wobec czego cena rośnie dziś o 1,5%.

B&M (BME.UK) - Brytyjski detalista ostrzega przed spadkiem sprzedaży związanym ze słaba kondycją konsumenta. Spółka na otwarciu spada o 20% ale w toku sesji redukuje spadki do 8%. Jest to już kolejna istotna brytyjska firma która wyraża identyczne obawy w ostatnich miesiącach.

Podsumowanie dnia: Wall Street stabilizuje się mimo skoku cen ropy

Alphabet i Tesla przed wynikami: czy giganci wstrząsną Wall Street?

Ropa zyskuje prawie 3% w obliczu eskalacji konfliktu USA z Iranem

Być albo nie być: ServiceNow przed wynikami

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.