- Indeksy kontynuują spadki z poprzedniego tygodnia; WIG20 traci 0,6%, mWIG40 0,5%, sWIG80 0,2%

- Produkcja przemysłowa w październiku wzrosła o 3,2% r/r, przewyższając oczekiwania, natomiast dynamika wynagrodzeń spowolniła do najniższego poziomu od pięciu lat

- Pierwsza emisja obligacji skarbowych powiązanych z nowym wskaźnikiem POLSTR została w pełni pokryta przez inwestorów, a jej wartość wyniosła blisko 1,9 mld zł

- Indeksy kontynuują spadki z poprzedniego tygodnia; WIG20 traci 0,6%, mWIG40 0,5%, sWIG80 0,2%

- Produkcja przemysłowa w październiku wzrosła o 3,2% r/r, przewyższając oczekiwania, natomiast dynamika wynagrodzeń spowolniła do najniższego poziomu od pięciu lat

- Pierwsza emisja obligacji skarbowych powiązanych z nowym wskaźnikiem POLSTR została w pełni pokryta przez inwestorów, a jej wartość wyniosła blisko 1,9 mld zł

Na początku ostatniego tygodnia listopada polski parkiet kontynuuje spadki z poprzedniego tygodnia. O godzinie 12:50 indeks WIG20 notuje spadek o 0,6%, a szeroki indeks traci w tym momencie blisko 0,8%. Negatywny sentyment widoczny jest również w przypadku małych i średnich spółek. Indeksy mWIG40 i sWIG80 notują spadki odpowiednio o 0,5% oraz 0,2%..

W dniu dzisiejszym poznaliśmy szereg danych makroekonomicznych dotyczących sytuacji w polskim przemyśle oraz na rynku pracy. Najnowsze dane dotyczące produkcji sprzedanej przemysłu pozytywnie zaskoczyły. Październikowy odczyt GUS wskazał na wzrost o 3,2% rok do roku, wyraźnie przebijając oczekiwania ekonomistów, które wynosiły 2,4%. Najsilniej rosła produkcja dóbr inwestycyjnych, sprzętu transportowego oraz maszyn. Słabiej radziły sobie natomiast segmenty odpowiedzialne za produkcję energii oraz dóbr trwałych. Mimo to analitycy podkreślają, że relatywnie mocny odczyt przemysłu za październik wskazuje na solidną kondycję polskiej gospodarki na początku czwartego kwartału 2025 roku.

Z kolei dane z krajowego rynku pracy przyniosły rynkom negatywne zaskoczenie. Październikowy odczyt GUS pokazał wyraźne wyhamowanie dynamiki wynagrodzeń w sektorze przedsiębiorstw, która znajduje się obecnie na najniższym poziomie od blisko pięciu lat. Słabe tempo wzrostu płac wpisuje się w szerszy trend schładzania koniunktury. Firmy zgłaszają coraz mniej nowych procesów rekrutacyjnych oraz ostrożniej podchodzą do polityki wynagrodzeń. Dla rynku finansowego dane te mogą mieć mieszane konsekwencje. Z jednej strony wolniejsze tempo wzrostu płac ogranicza presję inflacyjną, co może wzmacniać argumenty za łagodniejszą polityką monetarną w nadchodzących kwartałach. Z drugiej strony słabnący rynek pracy sygnalizuje pogarszającą się kondycję popytu krajowego, co może przełożyć się na słabsze wyniki spółek operujących na rynku wewnętrznym.

Polski rząd ogłosił również, że przeprowadzono pierwszą emisję obligacji skarbowych powiązanych z nowym wskaźnikiem rynku pieniężnego – POLSTR. Informacja ta jest istotna, ponieważ do końca 2027 roku planowane jest całkowite odejście od obecnie obowiązującego wskaźnika WIBOR. Ministerstwo Finansów poinformowało, że emisja została w pełni pokryta przez inwestorów, a jej wartość wyniosła blisko 1,9 mld zł. To jedno z najważniejszych wydarzeń dla krajowego rynku długu w perspektywie kolejnych lat. Udana aukcja buduje solidny fundament pod przyszłe emisje i przybliża rynek do momentu, w którym POLSTR stanie się nowym standardem referencyjnym.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

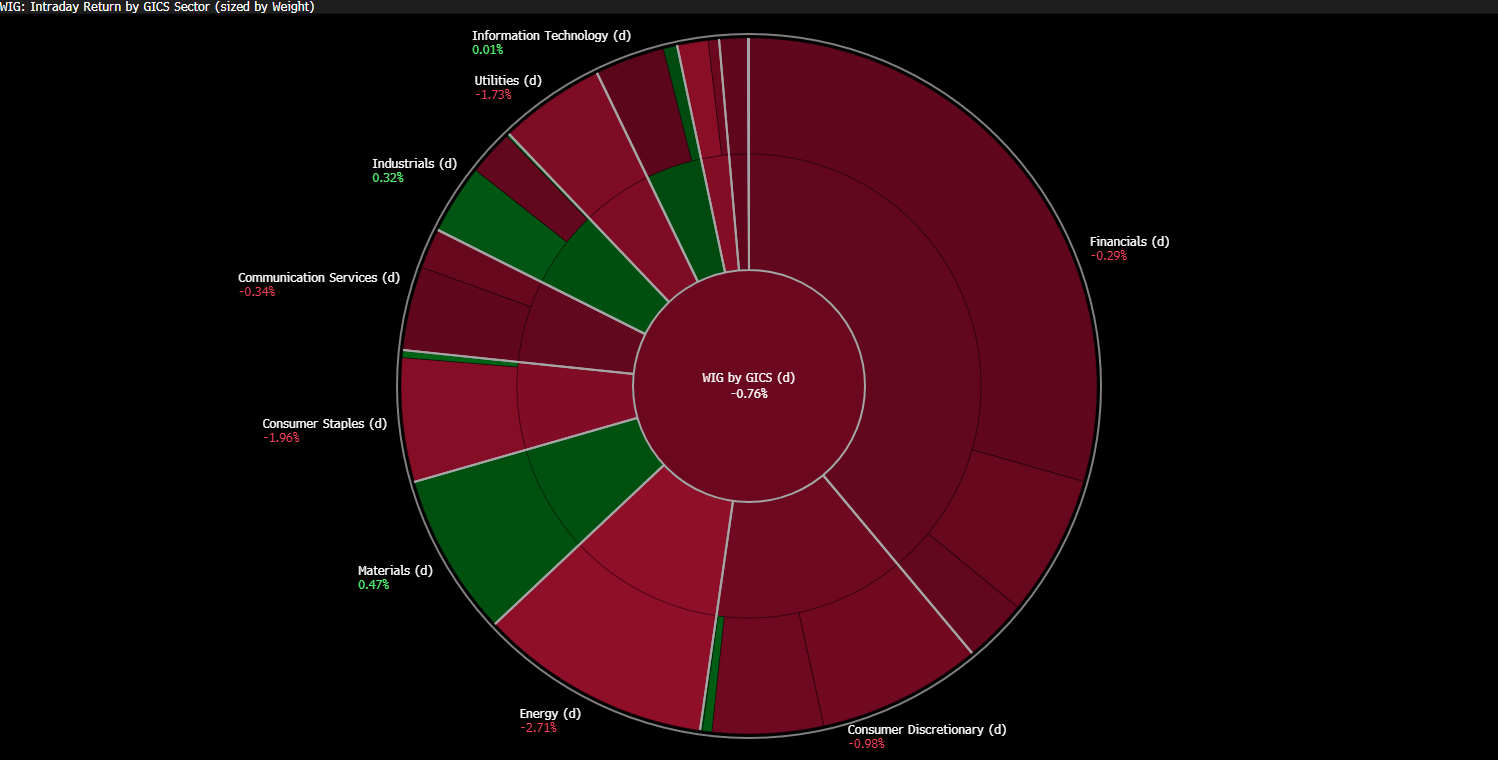

Podział indeksu WIG20 na sektory. Źródło: Bloomberg Finance L.P.

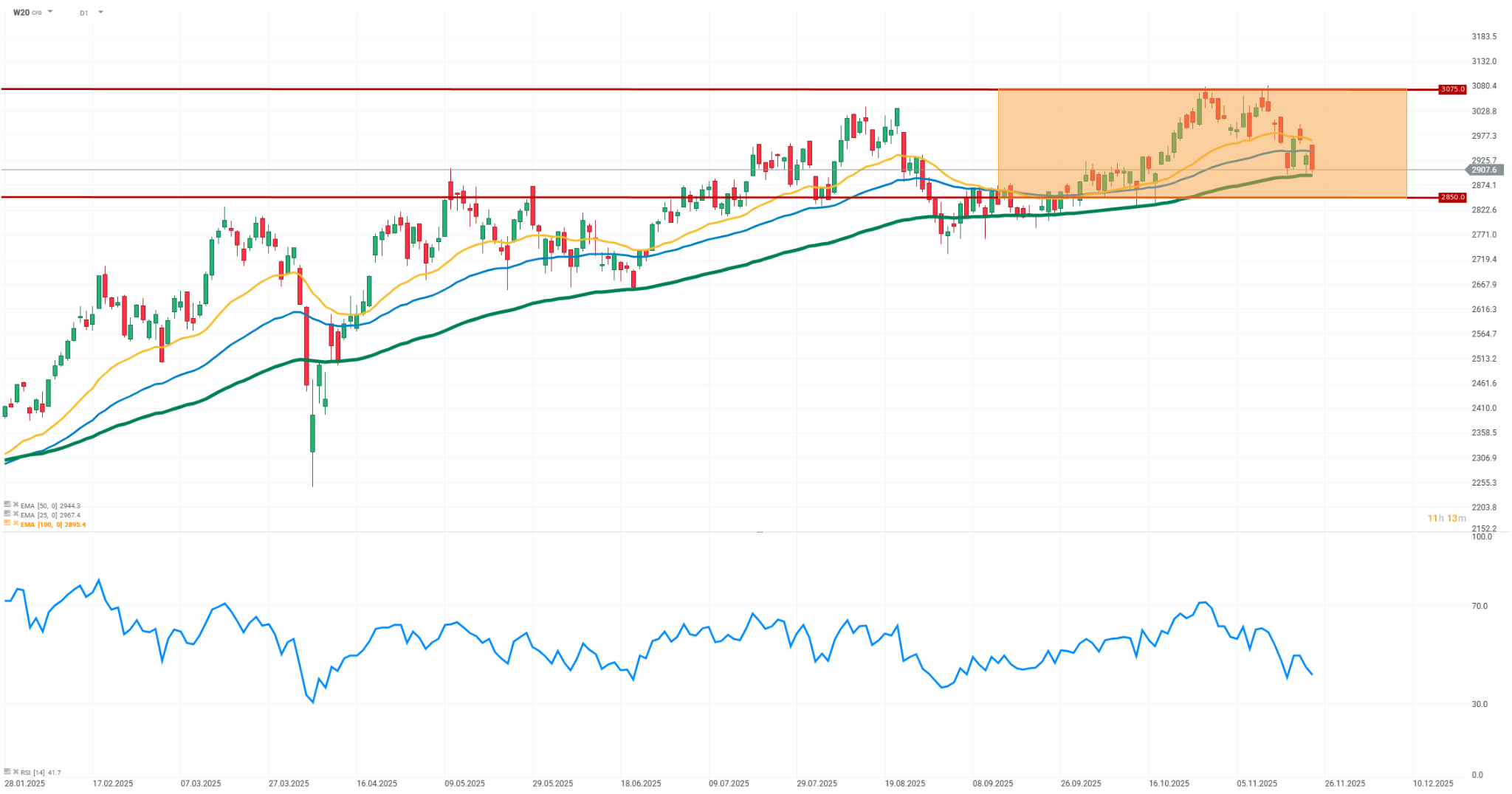

Notowania kontraktów na WIG20 (W20) kontynuują spadki rozpoczęte w poprzednim tygodniu. Presja po stronie podaży nie ustępuje, czego efektem jest przedłużająca się korekta. Bykom nie udało się odwrócić trendu spadkowego, mimo relatywnie dobrych informacji napływających z polskiego przemysłu. 100-dniowa wykładnicza średnia krocząca(kolor zielony) stanowi obecnie kluczowy poziom oporu, a jej przełamanie może sygnalizować pogłębienie korekty.

Źródło: xStation5

Wiadomości ze spółek:

Eurocash(EUR.PL) opublikował swój skonsolidowany raport kwartalny za 3Q 2025, który rozczarował rynki, ponieważ przychody okazały się niższe niż przed rokiem, a kurs akcji spada w tym momencie o około 10%. Spółka wykazała również EBITDA poniżej oczekiwań, co przy słabszej sprzedaży w segmencie hurtowym i detalicznym dodatkowo zwiększa obawy inwestorów.

Najważniejsze dane finansowe – 3 kwartały 2025 r.

-

Przychody ze sprzedaży: 22,70 mld zł (spadek względem 23,72 mld zł rok wcześniej)

-

EBITDA (Q3 2025): 232,1 mln zł, poniżej konsensusu)

-

Zysk operacyjny (EBIT): 86,4 mln zł (rok wcześniej 87,3 mln zł)

-

Zysk przed opodatkowaniem: –59,3 mln zł (pogorszenie wobec –43,6 mln zł r/r)

-

Zysk netto ogółem: –75,9 mln zł (vs –72,4 mln zł r/r)

-

EPS (zysk na akcję): –0,66 zł (bez zmian r/r)

Spółka NEWAG(NWG.PL) zawarła umowę z Orlen Kolej oraz PKO Leasing na dostawę dwudziestu lokomotyw elektrycznych w 2028 roku. Wartość kontraktu wynosi 438,25 mln zł netto i obejmuje także usługi dodatkowe, w tym utrzymanie lokomotyw w okresie gwarancji. Lokomotywy zostaną przekazane Orlen Kolej w formie leasingu przez PKO Leasing.

Inpro(INP.PL) zaprezentowało skonsolidowany raport kwartalny za trzy pierwsze kwartały 2025 roku, a wyniki okazały się wyraźnie lepsze niż przed rokiem w ujęciu skonsolidowanym. Spółka znacząco zwiększyła przychody oraz poprawiła rentowność na wszystkich poziomach rachunku wyników. Zysk netto niemal podwoił się względem ubiegłego roku, a sprzedaż mieszkań oraz rozpoznawanie przychodów z projektów deweloperskich mocno wsparło tegoroczne rezultaty finansowe.

Najważniejsze dane finansowe

-

Przychody netto ze sprzedaży wyniosły 269,1 mln zł, co oznacza silny wzrost w porównaniu z 170,9 mln zł rok wcześniej

-

Zysk brutto ze sprzedaży wzrósł do 95,5 mln zł z 58,2 mln zł rok wcześniej

-

Zysk operacyjny osiągnął 55,9 mln zł, wyraźnie powyżej 26,3 mln zł z analogicznego okresu 2024 roku

-

Zysk brutto wyniósł 50,5 mln zł, podczas gdy rok wcześniej było to 21,3 mln zł

-

Zysk netto osiągnął 40,9 mln zł, co stanowi wzrost względem 19,7 mln zł z poprzedniego roku

-

Zysk na jedną akcję przypadający akcjonariuszom jednostki dominującej wyniósł 0,81 zł wobec 0,50 zł rok wcześniej

Wykres dnia: EURUSD w kleszczach Fed, EBC i Bliskiego Wschodu

Kalendarz Ekonomiczny: Protokół FOMC i jastrzębi RBNZ w centrum uwagi

Przed nami dalsze spadki w sektorze tech? | Bliżej Rynków, 08.07.2026

Poranna odprawa: I znowu gorąco w Zatoce Perskiej, ropa wraca na pierwszy plan.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.