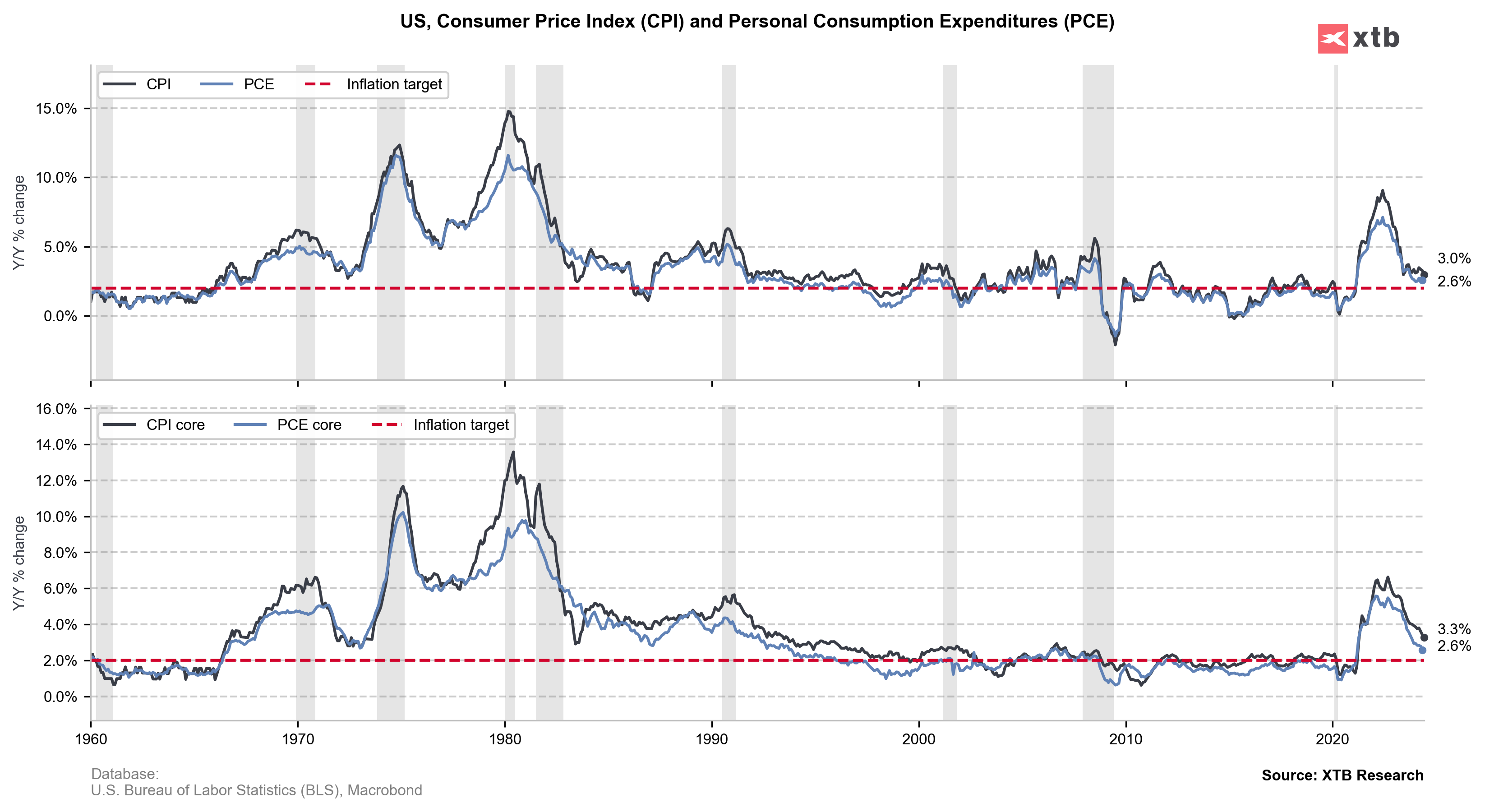

Inflacja CPI za czerwiec spadła do poziomu 3,0% r/r, co było spadkiem mocniejszym od oczekiwań. Inflacja CPI pozostaje jednak powyżej wskaźnika inflacji PCE, która opublikowana będzie dzisiaj. Czy inflacja PCE będzie kontynuować spadki i da Fed pewność, że może rozpocząć obniżki stóp procentowych we wrześniu?

Oczekiwania rynkowe

Niższy od oczekiwań wskaźnik inflacji CPI doprowadził do sporych zawirowań rynkowych. Dolar zaczął tracić, rentowności zaczęły spadać, a złoto znalazło się najwyżej w historii, bardzo blisko poziomu 2500 USD za uncję. Czy dzisiejszy odczyt inflacji PCE uzasadni ostatnie ruchy, które po części zostały już zniesione? Oczekiwania rynku:

- Inflacja PCE ma spaść do 2,5 r/r przy poprzednim odczycie 2,6% r/r. Miesięcznie inflacja ma wzrosnąć o 0,1% m/m, przy 0,0% m/m podczas poprzedniego odczytu. Bloomberg Intelligence wskazuje, że wzrost wyniósł prawdopodobnie zaledwie 0,04% m/m i sugeruje odczyt roczny na poziomie 2,4% r/r

- Inflacja bazowa ma również spaść do 2,5% r/r z poziomu 2,6% r/r, natomiast warto wspomnieć, że miesiąc wcześniej mieliśmy spore zaskoczenie spadku z 2,8% r/r. Miesięcznie również ma to być wzrost na poziomie 0,1% m/m, podobnie jak wcześniej.

- Bloomberg Intelligence wskazuje jednak, że miesięcznie inflacja wzrośnie o 0,16% m/m, a w ujęciu rocznym pozostanie na poziomie 2,6% r/r. Jest to związane z wczorajszym odczytem PCE Core w raporcie PKB, który pokazał odczyt na poziomie 2,9%, przy oczekiwaniu spadku do 2,7% z poziomu 3,7% w pierwszym kwartale

- Wciąż jedna z największych kontrybucji ma należeć do rynku nieruchomości. Wzrosnąć mają również koszty usług finansowych i żywności spożywanej poza domem

- Oczekiwania wskazują również na wzrost wydatków za czerwiec o 0,3% m/m, przy poprzednim poziomie 0,2% m/m. Zarobki mają z kolei wzrosnąć o 0,4% m/m przy poprzednim poziomie 0,5% m/m.

Jak widać, oczekiwania rynkowe wskazują na bardzo optymistyczny raport, który powinien wspierać gołębie trendy na rynku. Niemniej warto zauważyć, że po majowym bardzo dobrym raporcie może dojść do rewizji niektórych składników i odbicia w czerwcu w ujęciu miesięcznym. Wobec tego istnieje szansa na zaskoczenie negatywne. Niemniej dzisiejszy odczyt nie powinien też zmienić kierunku ze strony Fed, jeśli nie dojdzie do żadnego dużego zaskoczenia. Fed w przyszłym tygodniu powinien zasygnalizować gotowość do obniżki, ale raczej nie wskaże na to jednoznacznie. Powell najprawdopodobniej skorzysta z okazji i zasygnalizuje jasno obniżkę podczas sympozjum ekonomicznego w Jackson Hole w sierpniu.

Jak zareagują rynki?

O poranku obserwowaliśmy wszechobecną słabość dolara, ale wraz z upływem czasu, na mniej niż 4 godziny przed publikacją obserwujemy wyraźną zmianę.Ten zyskiwać w stosunku do jena oraz franka, natomiast EURUSD znajduje się blisko wczorajszego zamknięcia. Wczoraj dolar osłabił się pomimo bardzo mocnego odczytu PKB. Słabość dolara przez PKB może mieć związek z mniejszymi obawami o recesję w USA.

Patrząc na parę EURUSD widzimy, że para może kierować się w najbliższym czasie w okolice wsparcia przy zniesieniu 38.2 ostatniej fali wzrostowej oraz do poziomu 1,0835 przy dolnym ograniczeniu wzrostowego kanału, który może być również odwróconą formacją flagi. Jeśli inflacja wypadłaby powyżej oczekiwań, nie można wykluczyć próby przetestowania strefy poniżej poziomu 1,0835, co mogłoby doprowadzić do realizacji formacji flagi i zejścia w okolice poziomu 1,0800. Jeśli jednak inflacja okazałaby się być zgodna z oczekiwaniami, byłby to sygnał gotowości do obniżek stóp procentowych, co otworzyłoby drogę do przetestowania górnego limitu wzrostowego kanału i wzrostu w okolice poziomu 1,0875, gdzie znajduje się silny opór.

💯Podsumowanidnia - Wall Street blisko rekordów przed długim weekendem

Czy Waller prezentuje stanowisko Warsha? Brak zmian w stopach, ale z redukcją bilansu?

📆Trzy rynki warte uwagi w przyszłym tygodniu (22.05.2026)

Czy Białoruś dołączy do wojny?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.