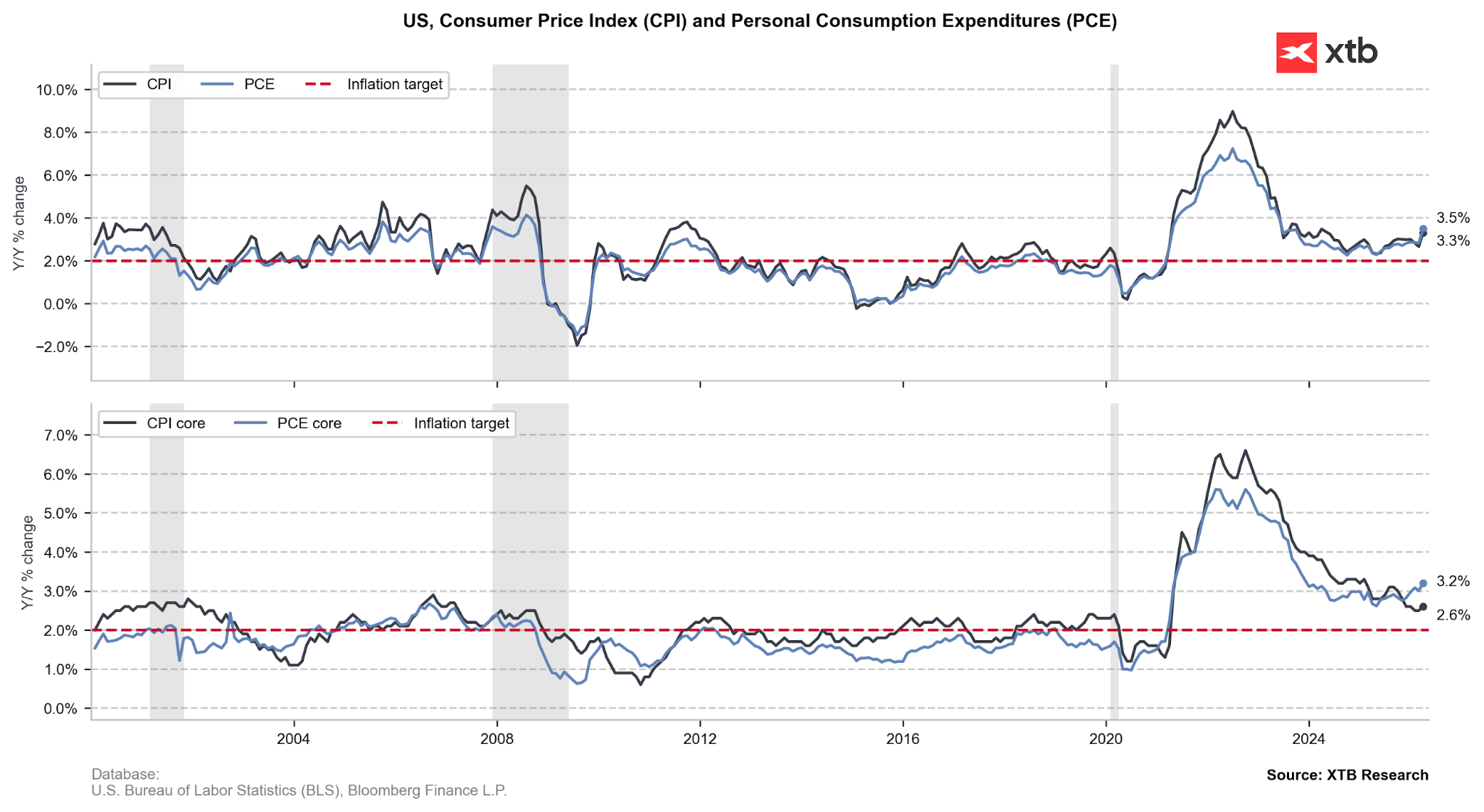

- Konsensus zakłada wzrost głównej miary inflacji do najwyższego poziomu od 2023 r.

- Uwaga jednak przede wszystkim na mierze bazowej.

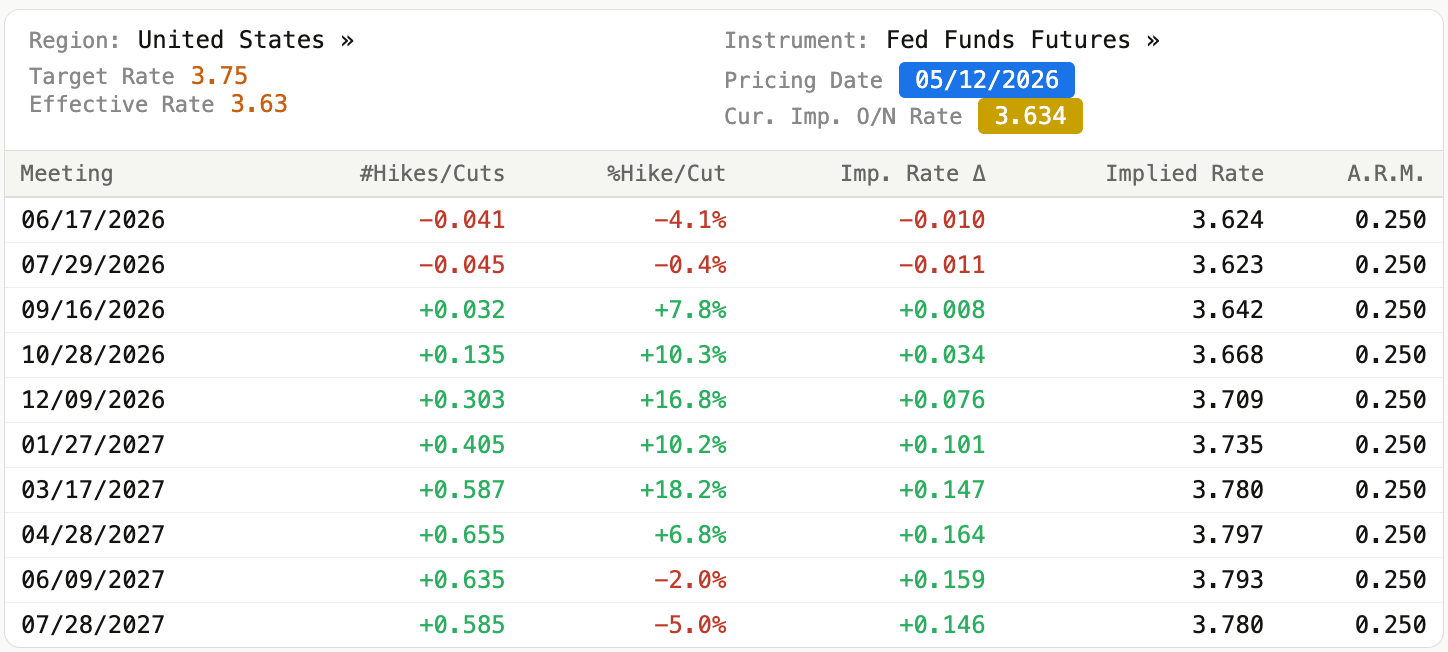

- Rynek przypisuje ok. 30% prawdopodobieństwo podwyżce stóp w USA przed końcem roku.

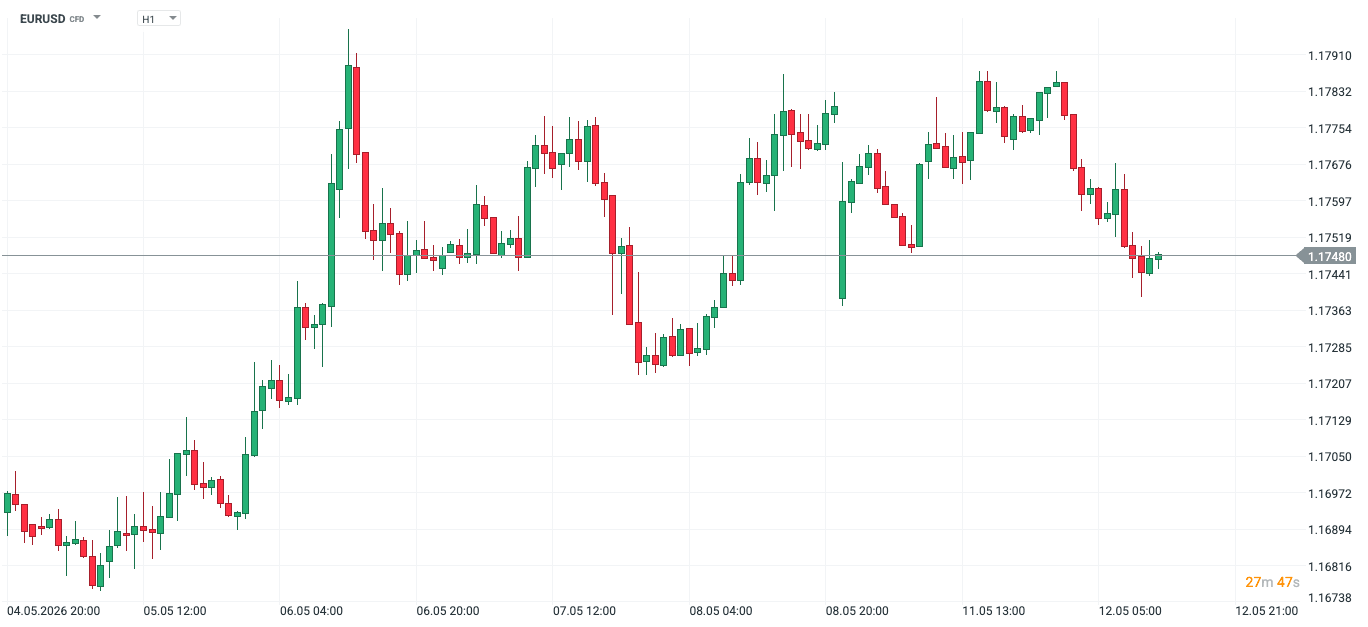

- Dolar umacnia się w wyniku odwrotu inwestorów od ryzyka.

- Konsensus zakłada wzrost głównej miary inflacji do najwyższego poziomu od 2023 r.

- Uwaga jednak przede wszystkim na mierze bazowej.

- Rynek przypisuje ok. 30% prawdopodobieństwo podwyżce stóp w USA przed końcem roku.

- Dolar umacnia się w wyniku odwrotu inwestorów od ryzyka.

Przed nami kwietniowy odczyt amerykańskiej inflacji CPI (14:30). Konsensus zakłada istotny wzrost głównej miary (do okolic 3,7%, najwyższego poziomu od września 2023 r.) oraz skromny wzrost miary bazowej (do 2,7%).

Rynki skoncentrują się przede wszystkim na drugiej z miar, które wyklucza najbardziej zmienne komponenty – żywność oraz energię – dając bardziej wiarygodny obraz głęboko zakorzenionej presji cenowej. To jej wzrost może warunkować większą skłonność FOMC do zacieśniania polityki monetarnej. Na chwilę obecną rynek w ok. 30% wycenia podwyżkę stóp procentowych przed końcem roku – w razie istotnie przekraczającego konsensus odczytu miary bazowej możemy spodziewać się w tym zakresie jastrzębiego repricingu, a co za tym idzie – umocnienia dolara.

Wykres 1: Implikowana rynkowo wycena stóp FOMC (2026 - 2027)

Źródło: Bloomberg, 12.05.2026

Źródło: Bloomberg, 12.05.2026

Należy jednak pamiętać, że przeciętny konsument presję inflacyjną odczuwa nie w ujęciu bazowy, a nominalnym, z ponadproporcjonalnie dużym akcentem na ceny paliw oraz produktów spożywczych. Wzrost głównej miary powyżej oczekiwanego poziomu (3,7%) również powinien więc stanowić dla dolara sygnał wzrostowy. Choć sam w sobie nie powinien stanowić argumentu za podwyżką stóp procentowych, bo z natury traktowany jest w dużej mierze jako przejściowy, to może wpłynąć na wzrost oczekiwań inflacyjnych, co już dla Komitetu będzie informacją bardzo istotną. To może bowiem przełożyć się w przyszłości na wyższy wzrost płac oraz konsumpcję, tworząc tzw. efekty drugiej rundy.

Wykres 2: Amerykańska inflacja CPI i PCE (2000 - 2026)

Źródło: XTB Research, 12.05.2026

Źródło: XTB Research, 12.05.2026

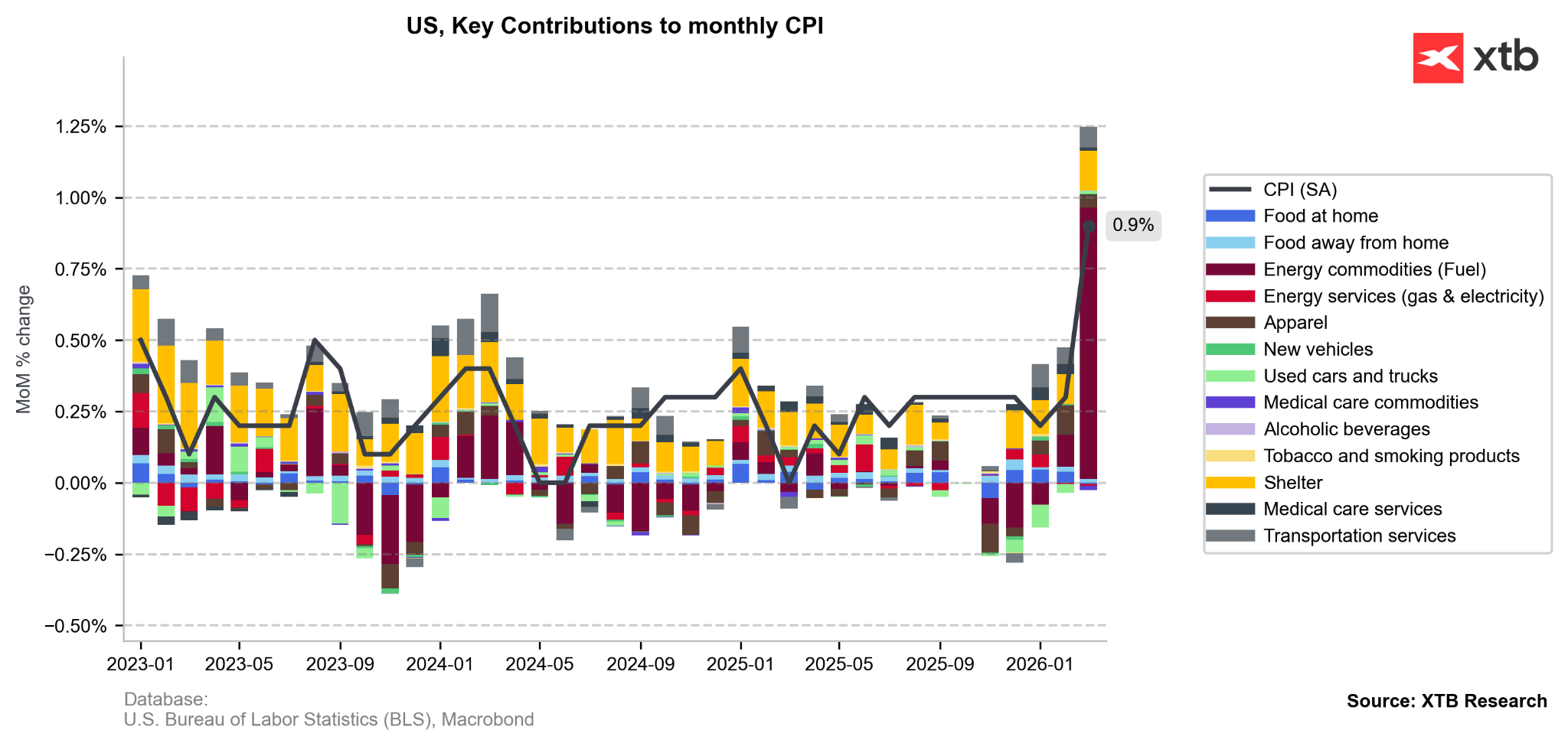

W ubiegłym miesiącu za gros wzrostu wskaźnika w ujęciu miesięcznym odpowiadały ceny biletów lotniczych, które wspięły się w górę z racji na istotnie wyższe ceny paliw – odpowiadają one za 20-30% kosztów operacyjnych oraz ponad połowę kosztów zmiennych. W tym na tapecie pojawić powinny się karty pamięci oraz procesory CPU, których koszty produkcji istotnie z racji na przedłużający się konflikt między USA a Iranem wzrosły. Co więcej, z racji na dostosowania metodologiczne, istotny wzrost powinniśmy odnotować w zakresie kosztów najmu, które w ostatnich miesiącach były regularnie zaniżane z racji na zaburzenia wynikające z najdłuższego w historii zawieszenia prac rządu. Skromny wzrost inflacji bazowej (ok. 0,3% w ujęciu miesięcznym) jest więc przez rynki wyceniony i nie powinien wzbudzić większego niepokoju.

Wykres 3: Wpływ sektorów na zmianę dynamiki inflacji USA (2023 - 2026)

Źródło: XTB Research, 12.05.2026

Źródło: XTB Research, 12.05.2026

W oczekiwaniu na odczyt dolar ulega umocnieniu – ciężko jednak przypisać je spekulacjom odnośnie poziomu kwietniowej inflacji. Amerykańską walutę wspiera odwrót od ryzyka wynikający z impasu w negocjach między USA a Iranem. Na rynkach obserwujemy ponowny wzrost cen surowców energetycznych oraz jastrzębi repricing w zakresie stóp procentowych w największych gospodarkach. To otoczenie, które sprzyja walutom safe haven oraz walutom eksporterów netto surowców energetycznych – dolar zaś zalicza się do obu tych grup.

Wykres 4: Kurs EUR/USD (04.05 - 12.05)

Źródło: xStation, 12.05.2026

Źródło: xStation, 12.05.2026

—

Michał Jóźwiak

Analityk Rynków Finansowych XTB

michal.jozwiak@xtb.com

🔴IPO SpaceX: kosmiczna wizja Elona Muska czy finansowa iluzja?

Zatoka Perska uspokaja rynki, Warsh zyskuje przewagę w narracji o stopach

Produkcja przemysłowa w USA z mieszanymi odczytami

US Open: Wall Street w euforii po ogłoszeniu porozumienia USA–Iran

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.